一、概述

根据观研报告网发布的《中国预制直埋保温管行业现状深度研究与发展前景预测报告(2023-2030年)》显示,预制直埋保温管一般指预制聚氨酯保温管,全称高密度聚乙烯塑料外护聚氨酯泡沫预制直埋保温管,良好的保温材料应具有较低的热导率;受潮时不变质,耐热性能好,不腐蚀金属,质轻而空隙较多;具有一定的机械强度,受到外力时不致损坏,可用于液体、气体及其他介质的输送,如应用于石油、化工、集中供热、中央空调、市政等管道的绝热保温工程。

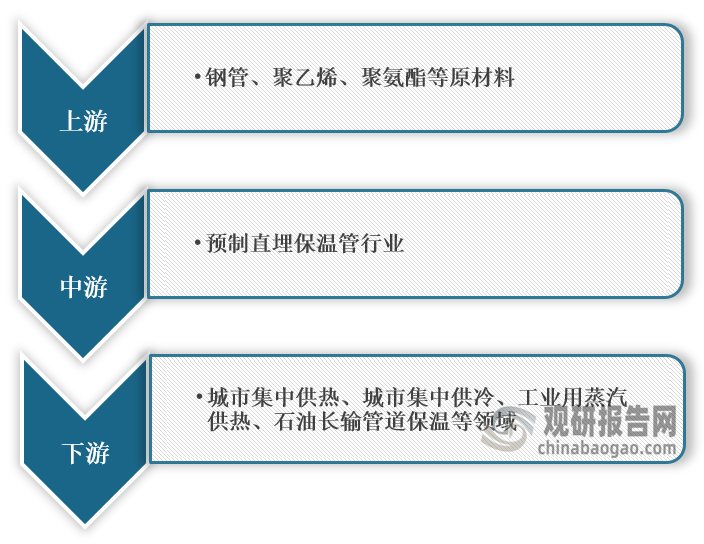

预制直埋保温管行业产业链图解

数据来源:观研天下整理

二、预制直埋保温管行业供需市场分析

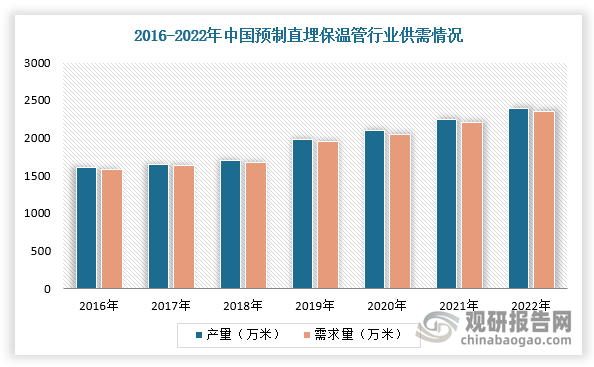

近年来,随着城镇供热面积不断扩大,促进预制直埋保温管行业迅速发展。根据数据显示,2022年我国预制直埋保温管行业产量达到2395万米,需求量为2347.1万米。

数据来源:观研天下整理

三、预制直埋保温管行业市场规模分析

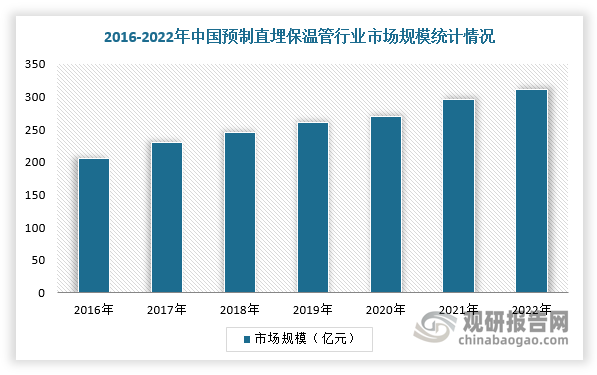

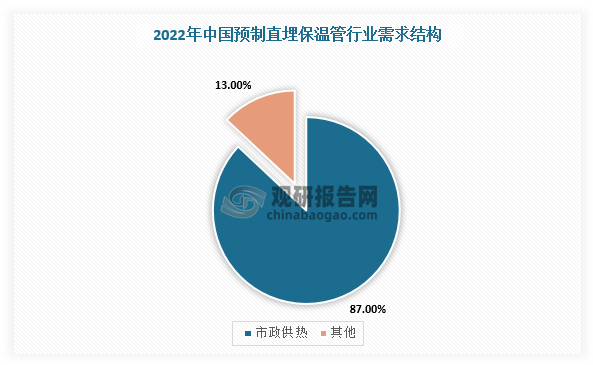

随着国家环保政策趋严及各地供热企业不断加大供热管网新建及改造力度,我国预制直埋保温管行业市场规模不断扩大。根据数据显示,2022年我国预制直埋保温管行业市场规模达到310.6亿元,同比增长6.74%。在应用市场方面,市政供热领域是我国预制直埋保温管行业最大细分需求市场,2022年份额占比达87.30%。

数据来源:观研天下整理

数据来源:观研天下整理

四、预制直埋保温管行业下游市场分析

具体从最大的市政供热领域分析,随着城市化进程的加快及人们对资源与环保认识的逐步加深,我国城市热电联产集中供热的范围与规模不断扩大。根据数据显示,2021年,全国城市蒸汽集中供热能力11.88万吨/小时,同比增长14.80%;热水集中供热能力59.32万兆瓦,同比增长4.78%;全国城市集中供热面积达106.03亿平方米,同比增长7.30%。

数据来源:观研天下整理

数据来源:观研天下整理

而在“十三五”期间,国内地下综合管廊总长度达6151公里,并且将在“十四五”期间保持较快的增长速度。同时,各省市也积极响应“十四五”规划中提出的城市管网建设及改造的相关目标而出台了一系列利好政策,预制直埋保温管行业发展空间较大。

我国地方政府管网相关政策

|

时间 |

发布单位 |

文件或会议 |

内容 |

|

2021.03.16 |

四川省人民政府 |

《四川省国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》 |

推进工业集中发展区污水集中处理设施及管网建设,实施城镇生活污水处理提质增效和管网排查整治攻坚行动。 |

|

2021.06.16 |

浙江省发改委 |

《浙江省城市内涝治理“十四五”规划》 |

“十四五”期间,全省累计新建改造雨水管网3500公里,雨污分流改造管网2000公里。 |

|

2021.10.21 |

河北省住建厅 |

《河北省住房和城乡建设“十四五”规划》 |

对“十四五”期间每年新增的供水、供热、燃气老旧管网实行“滚动”改造,按照即有即改、分类实施的原则,对“跑、冒、滴、漏”现象严重的管网进行更新改造。“十四五”期间改造任务量:城市供水老旧管网改造计划为383公里;城市燃气老旧管网改造计划为118公里;城市供热老旧管网改造计划为624公里。 |

|

2021.11.16 |

安徽省住建厅 |

《“十四五”安徽省城镇污水处理及资源化利用发展规划(征求意见稿)》 |

全省规划新建污水管网2500公里,其中:城市1500公里,县城1000公里。全省改造老旧管网1148公里,合流管网552公里。“十四五”全省城镇污水处理主要指标及任务:2025年污水管网规模达26252公里。 |

|

2021.12.13 |

广东省住建厅 |

《广东省城镇燃气发展“十四五”规划》 |

“十四五”期间,全省新建互联互通管道299.3公里。加快推进老旧小区、城中村、偏远城区、重点工业园区、大型用气企业供气管道化改造,最大限度消除实现建成区管网空白区域,实现管网覆盖。 |

|

2021.12.27 |

河南省人民政府 |

“奋进新征程中原更出彩”主题系列新闻发布会(第六场) |

实施安全韧性城市“提级改造”工程:加快推进城市内涝治理,力争5年内取得明显成效,新建改造城市行洪排涝河道500公里、雨水管渠5000公里。 |

|

2022.1.21 |

贵州省人民政府 |

《贵州省城镇地下管网建设改造工作实施方案》 |

到2025年,建设改造燃气、生活污水、供水、雨水等地下管网达到9000公里,地下管网系统进一步完善,运行安全和保障能力得到进一步提升。 |

|

2021.01.10 |

广东省住建厅 |

《广东省城镇生活污水处理“十四五”规划》 |

到2025年,各地市要基本消除城中村、老旧城区和城乡接合部等区域生活污水收集管网空白区,消除城市建成区生活污水直排口。“十四五”期间,新增城镇污水收集管网预期参考规模约13963公里,其中城市(县城)7495公里,建制镇6468公里。 |

|

2022.01.24 |

重庆市住建委 |

《重庆市城市综合管廊建设“十四五”规划(2021-2025年)》 |

至2025年末,力争城市新区新建道路综合管廊配建率不小于30%,预计建成综合管廊廊体约815公里,其中干线、支线综合管廊约160公里,缆线综合管廊约655公里。 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。