一、熔断器分类

根据观研报告网发布的《中国熔断器行业现状深度分析与发展前景预测报告(2023-2030年)》显示,熔断器是对电路进行过电流保护的器件。根据电力强弱和应用场景的不同,熔断器可分为电子熔断器和电力熔断器。电子熔断器一般适用于低电压、小功率以及电子控制等电路,主要应用于各类电子产品、家用电器、车用低压电路等领域,电力熔断器一般适用高电压、大功率电路,主要应用于传统发电、输配电、冶金、采矿、电化工、通信、新能源风光发电及储能、新能源汽车、轨道交通、船舶等工业领城。随着电路保护要求的提高,熔断器开始出现新的类型,如激励熔断器、智能熔断器等。

熔断器分类

| 分类 | 产品特性 | 应用领域 | 市场价格 | 其他说明 |

| 电子熔断器 | 适用于低电压、小功率以及电子控制等电路 | 电子产品、家用电器、车用低压电路等领域 | 0.3-2 | - |

| 电力熔断器 | 适用高电压和大功率电路 | 传统发电、输配电、冶金、采矿、电化工、通信、新能源风光发电及储能、新能源汽车、轨道交通、船舶等工业领域 | 5-70 | - |

| 激励熔断器 | 主动切断高压回路,使系统供电迅速断开,使高压端隔离 | 新能源车 | 90 | 目前已应用于部分车企中 |

| 智能熔断器 | 通过自动检测回路电流或其他信号,自动触发保护动作,相比较传统熔断器可以不依靠电流而是算法执行 | 新能源车 | - | 特斯拉、古利等车企研发中 |

资料来源:观研天下整理

二、熔断器行业市场规模

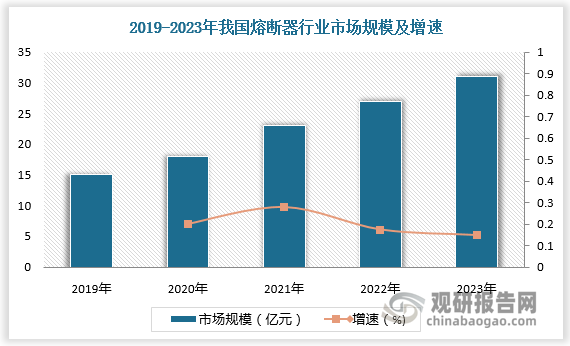

熔断器是电路保护器件中应用领域最为广泛的器件之一,传统白电和消费领域的下滑造成熔断器市场规模和销售数量出现一定的下滑,但近年来随着新能源汽车、新能源发电、5G通信、轨道交通、数字技术等新兴产业的快速发展,高电压平台化趋势下将对熔断器性能、可靠性、智能化等提出更高的要求,熔断器市场出现结构性变革,熔断器有望享受技术+市场放量双重机遇。数据显示,2019-2022年我国熔断器行业市场规模由15亿元增长至27亿元。预计2023年我国熔断器行业市场规模将超30亿元。

数据来源:观研天下数据中心整理

三、熔断器行业竞争

我国熔断器起步于20世纪50年代。由于熔断器作为电路安全的重要元器件,新玩家进入壁垒较高,此前我国熔断器行业发展速度较为缓慢,导致Little fuse、EATON、MERSEN、Pacific Engineering、Schurter、SOC等外资品牌占据主导,总市场份额达90%。1996年至今,随着新一轮技术改革持续进行,国内厂商不断赶超,正逐步缩小和外资企业的差距。

我国熔断器行业发展历程

| 时间 | 发展情况 |

| 20世纪50年代初至70年代末 | 我国熔断器产品引进前苏联标准 |

| 改革开放至1996年 | 熔断器IEC标准引进,我国熔断器产品经历了15年左右的新旧交替期,代表性厂商为上海电器陶瓷厂、西安熔断器厂等 |

| 1996年至今 | 熔断器新一轮技术改革持续进行,外资品牌为主导,国内厂商不断赶超。Little fuse、EATON、MERSEN、Pacific Engineering、Schurter、SOC等外资厂商是行业内的领军企业,国内企业逐步缩小和外资企业的差距。 |

资料来源:观研天下整理

我国熔断器行业代表企业基本情况

| 企业 | 简介 | 主要产品及应用领域 | 主要客户 |

| 好利科技 | 成立于1992年,经过30年不断摸索和发展,融合国内外先进技术,公司研发出了一系列高性价比、产品线齐全的熔断器,产品体系包括213个系列、6000多种规格型号,成为我国熔断器销售规模最大的电路保护元器件生产商,我国电路保护元器件行业的领军企业,全球知名熔断器生产商。公司形成了直销、专业分销商、中小型贸易商相结合的销售模式, | 产品涵盖管状熔断器、径向引线式熔断器、SMD熔断器、电力熔断器及自复保险丝五大类产品,主要应用于各类家用电器、家庭视听及数码产品等消费类电子产品、计算机及其周边、智能手机及其周边、照明、医疗电子、汽车电子、电力、工业设备等产品,应用领域广泛。 | 好利科技在传统电子熔断器领域有着绝对的优势地位,凭借雄厚的技术积累和过硬的产品质量,公司成为家电领域主流厂商美的、格力、TCL、海信、奥克斯等最重要的保护电路元件供应商。 |

| 中熔电气 | 公司前身中熔有限成立于2007年,后于2016年变更为西安中熔电气股份有限公司。公司主营业务为熔断器及相关配件的研发、生产和销售。公司产品获得我国强制性认证产品符合性自我声明评价,以及美国UL、德国T0V、国际CB、欧盟CE认证,符合欧盟RoHS指令、REACH法规,是目前国内电力熔断器领域质量体系及产品安全认证最为齐全的企业之一。 | 主要产品为电力熔断器、电子类熔断器、激励熔断器,其中主导产品为电力熔断器。目前公司产品主要下游应用领城为新能源汽车、新能源风光发电及储能、通信、轨道交通等新兴市场。 | 公司熔断器产品主要通过宁德时代、国轩高科、普莱德、比亚迪供应链、捷普电子、汇川技术等主流动力电池、电控系统及其配套厂商进入新能源汽车供应链,主要终端用户有特斯拉、戴姆勒、比亚迪汽车、上汽乘用车等国内外主流新能源整车厂商,同时公司与上汽大众已展开前期合作。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。