一、定义及概述

根据观研报告网发布的《中国直线导轨行业发展深度研究与投资前景分析报告(2023-2030年)》显示,直线导轨又称线轨、滑轨、线性导轨、线性滑轨,用于直线往复运动场合,且可以承担一定的扭矩,可在高负载的情况下实现高精度的直线运动。

直线导轨是机械加工中常见的一种机械结构,它主要由导轨和导向块两部分组成。导轨一般由钢或铝等材料制成,具有一定的硬度和刚性,而导向块则一般由滑块、滑板等部件组成,可以在导轨上滑动,实现对工件的定位和运动控制。直线导轨的机械结构简单、稳定、可靠,广泛应用于数控机床、自动化生产线、医疗器械等领域。

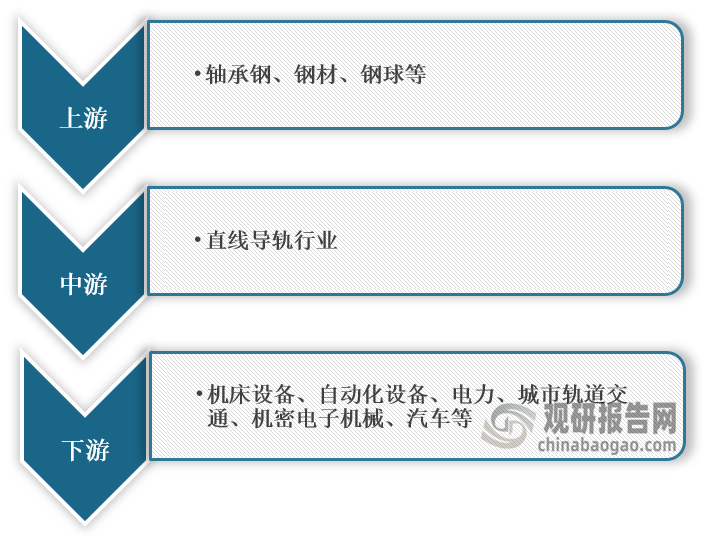

直线导轨行业产业链图解

数据来源:观研天下整理

二、上游市场分析

1、钢材

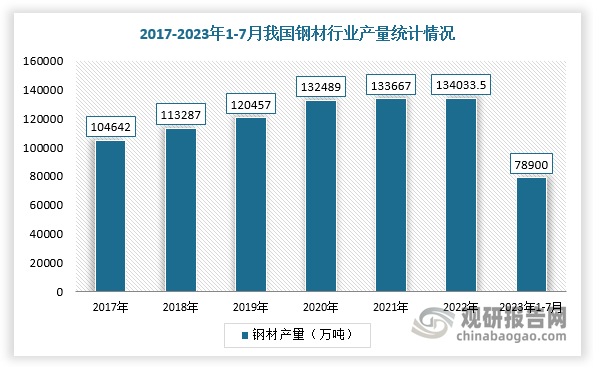

近年来,随着上游原料供应充足及下游需求增长,我国钢材行业产量逐年增加。根据数据显示,2022年我国钢材产量为134033.5万吨,同比增长0.3%;2023年1-7月我国钢材累计产量78900万吨,同比增长5.4%。

数据来源:观研天下整理

2、轴承钢

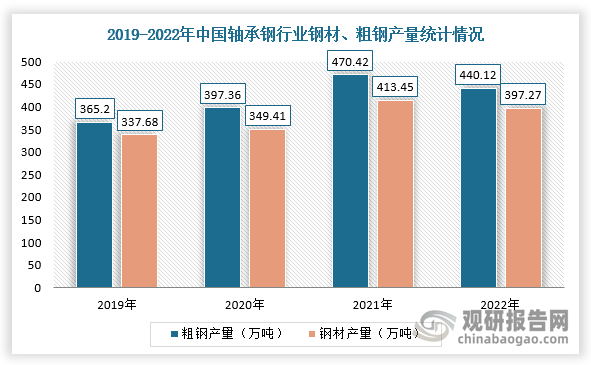

随着国内轴承钢技术质量不断提高及下游汽车、机床、机械等领域快速发展,我国轴承钢需求量持续增长,进而推动轴承钢产量增长。数据显示,2022年我国主要优特钢企业轴承钢材产量为397.27万吨,同比下降6.32%;轴承钢粗钢产量为440.12万吨,同比下降9.07%。

数据来源:观研天下整理

三、中游市场分析

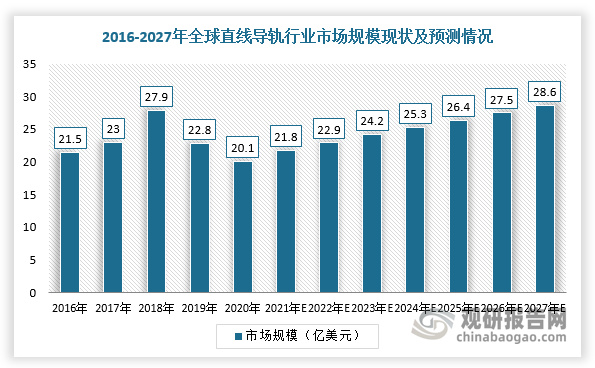

根据数据显示,全球直线导轨行业市场规模从2016年的21.5亿美元增长到2020年20.1亿美元,预计2027年市场规模将达到28.6亿美元,2020-2027年复合增长率达到4.65%。

数据来源:观研天下整理

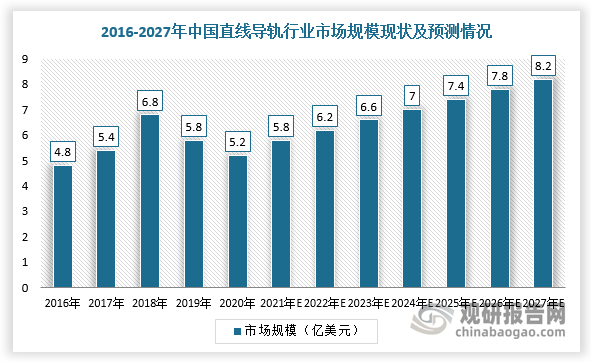

在国内市场,近年来,国外企业与国内企业在中国建立生产基地,我国直线导轨行业发展迅速。根据数据显示,2020年中国大陆生产完成的直线导轨大概8966千套,预计2027年约14897千套;2020年我国直线导轨行业市场规模约为5.16亿美元,预计2027年直线导轨市场规模将达到8.21亿美元,约占全球28.67%的市场份额。

数据来源:观研天下整理

四、下游市场分析

近些年,伴随着中国电力工业、数据通讯业、城市轨道交通业、船业、汽车业等行业不断扩大,直线导轨行业应用领域也越来越广。

1、机床

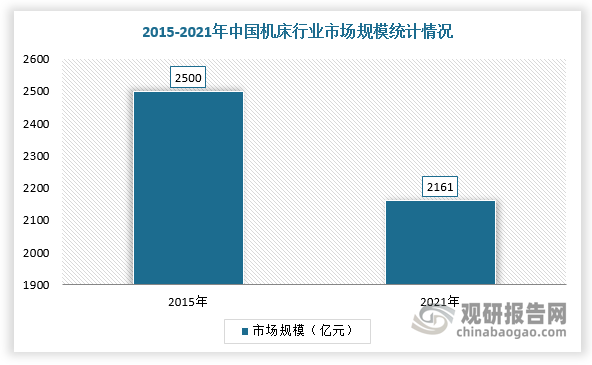

受制造业景气度波动和更新换代周期影响,我国机床行业处于下行整理期,市场规模整体下滑,2021年约2161亿元,但总体规模仍相当可观。

数据来源:观研天下整理

2、城市轨道交通领域

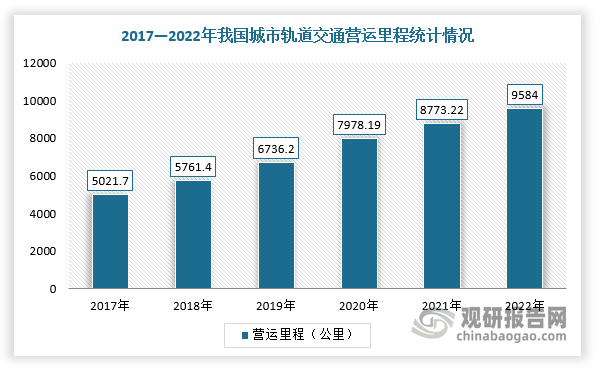

随着国内城镇化率不断提高,城市人口不断增加,城市交通压力显现。因此,为解决城市交通拥堵及实现交通节能减排,修建城市轨道交通系统成为我国大城市公共交通发展方向,为城市轨道交通注入新活力。根据数据显示,截至2022年,31个省(自治区、直辖市)和新疆生产建设兵团共有53个城市开通运营城市轨道交通线路290条,运营里程9584公里。

数据来源:观研天下整理

3、自动化设备

随着科技水平不断提升,我国工业自动化控制技术和应用发展快速,市场规模持续上升。根据相关数据显示,2022年我国工业自动化行业市场规模达到2409亿元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。