一、行业基本概述

电力设备是指在电力系统中进行输配电、变换电压、保护和控制等工作的设备。按照功能划分,电力设备主要包括发电设备和供电设备两大类;其中发电设备主要是电站锅炉、蒸汽轮机、燃气轮机、水轮机、发电机、变压器等等,供电设备主要是各种电压等级的输电线路、互感器、接触器等等。

二、行业市场发展现状

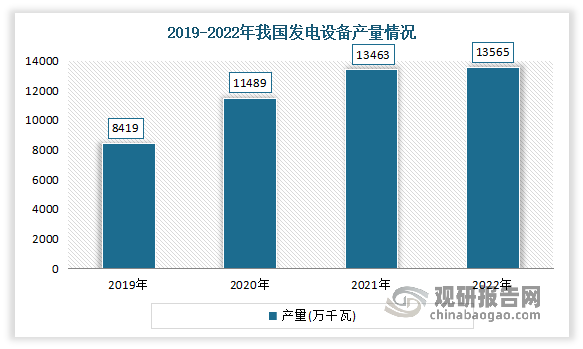

近年来得益于电力体制改革加快推进、电力投资结构不断优化,国家集中力量构建清洁低碳、安全高效的现代能源体系,我国电力设备市场正在以持续稳定的增长之势向前发展。目前我国电力设备行业当前处于行业的快速成长阶段,产量不断创新高。以发电设备为例,2022年我国发电设备产量再创新高。2019-2022年我国发电设备产量从8419万千瓦(按发电机计)增长到了13564.5万千瓦(按发电机计)。

数据来源:观研天下整理

具体产品来看:

发电机组市场:

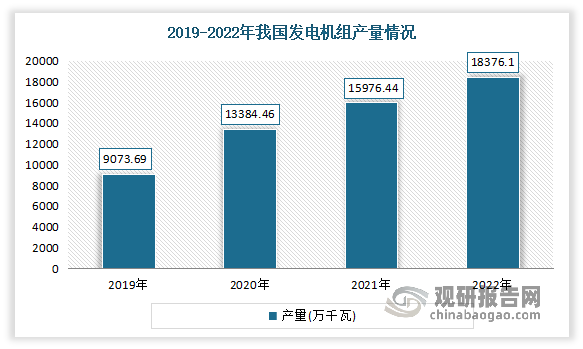

发电机是将其他形式的能源转换成电能的机械设备,其在工农业生产、国防、科技及日常生活中有广泛的用途。得益于用电需求不断增加,我国发电机组整体也呈现增长态势。数据显示,2020年我国发电机组产量为13384.46万千瓦。2022年,我国发电机组产量达18376.10万千瓦,同比增长15.02%。

数据来源:观研天下整理

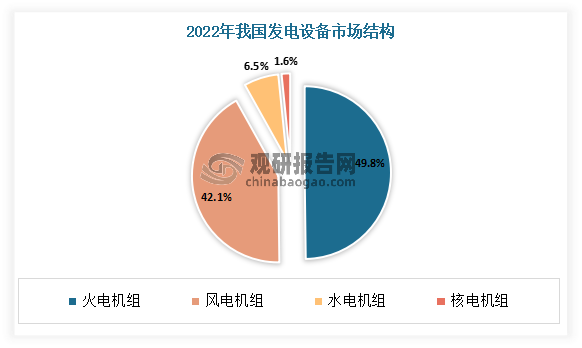

其中火电机组产量占比最大。根据数据显示,2022年我国火电机组产量6759.2万千瓦,占49.8%,同比增长18.5%;风电机组产量5703.8万千瓦,占42.1%,同比增长1.9%;水电机组产量881.5万千瓦,占6.5%,同比下降56.3%;核电机组产量220万千瓦,占1.6%,同比增长57.1%。

数据来源:观研天下整理

变压器市场:

变压器是利用电磁感应的原因来改变交流电压的装置,主要由铁芯(磁芯)和线圈组成,是输配电的重要基础设备,广泛应用于工业、农业、交通、城市等领域。

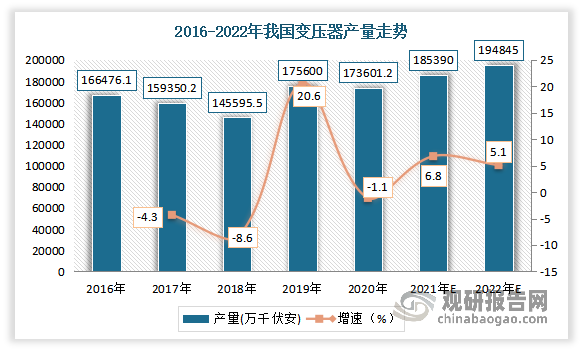

近年来,国家进行了大量基础设施投资,带动了电力产业快速发展,进而促进了变压器行业规模增长。虽然2020年受疫情影响,我国变压器产量同比下降1.1%,只有173601.2万千伏安。但随后2021年随着我国各地特高压项目相继落地及疫情的有效控制,我国电力变压器市场恢复增长。2021年我国变压器产量为185390万千伏安,同比增长6.8%。预计2022年产量将达194845万千伏安。

数据来源:观研天下整理

电线电缆市场:

电线电缆是指用于电力、电气及相关传输用途的材料。伴随我国城市基础设施建设和国民经济的高速发展,我国电线电缆行业也迅速发展。近年来,我国电线电缆产量整体呈现增长趋势。数据显示,2021年我国电线电缆产量约为5480万千米,同比增长4.5%。2022年我国电线电缆产量达到5927万千米。

数据来源:观研天下整理

经过多年的发展,目前我国电力设备已经形成了一定的自主知识产权和国际竞争优势。例如在火力发电领域,我国已经实现了超超临界锅炉和汽轮机的国产化,并成功开发了1000兆瓦级超超临界火力联合循环项目;在水利水电领域,我国已经掌握了大型混流式水轮机和大型立式同步发电机的设计制造技术,并成功建成了三峡工程等世界级水利工程;在核能发电领域,我国已经自主研制了具有完全自主知识产权的“华龙一号”三代核反应堆,并成功出口到巴基斯坦等国家;在风能发电领域,我国已经成为全球最大的风力涡轮机制造商和安装商,并成功开展了海上风力发电项目;在太阳能发电领域,我国已经成为全球最大的光伏组件生产和出口国,并成功开展了光热发电和分布式光伏发电项目。

三、行业需求市场情况

电力设备是电力工业的重要基础和支撑。电力是以电能作为动力的能源。电力能够比较便利地转换为其他形式的能量且适宜远距离传送,因而电能日益成为支撑社会经济活动的主体能源,是现代工业和现代文明发展的基础。

目前电力工业是国民经济发展中最重要的基础能源产业之一,也是社会公用事业的重要组成部分,是我国经济发展战略中优先发展的重点领域。近年来,国家发布多项政策支持和引导电力行业的发展,如《“十四五”现代能源体系规划》提出加快推动能源绿色低碳转型,优化电源侧多能互补调度运行方式,充分挖掘电源调峰潜力;加快能源产业数字化智能化升级,建设智能调度体系,实现源网荷储互动、多能协同互补及用能需求智能调控。由此可见,电力设备作为电力系统的重要组成部分,也受到政策利好,行业前景广阔。

近年来,国内经济的快速发展,带动电力行业迅速发展,电力装机容量呈现良好的增长态势。数据显示,2021 年底全国发电设备装机容量达 23.77 亿千瓦,同比增长 8.01%;2022年全国累计发电装机容量约25.6亿千瓦,同比增长7.8%。

数据来源:观研天下整理

发电量不断增长。根据数据显示,2021 年全国全口径发电量 81,121.80 亿千瓦时,同比增速达 9.37%。 2022年全国全口径发电量86939亿千瓦时,比上年增长3.6%。

数据来源:观研天下整理

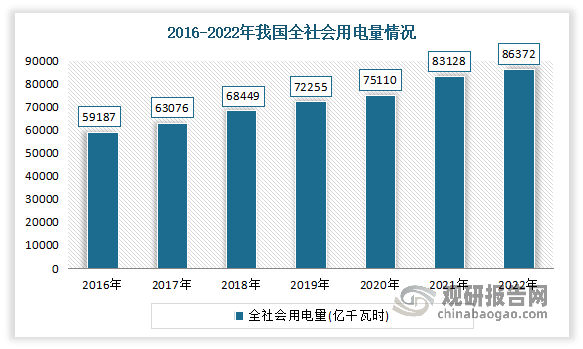

随着国民经济的快速发展,我国电力需求也相应保持较高的增长速度。2011 年以来,我国经济持续增长,全社会用电量保持持续增长,电力需求量维持比较温和的增速。数据显示,2021 年我国全社会用电 量累计 83,128.00 亿千瓦时,同比增长 10.68%。2022年我国全社会用电量86372亿千瓦时,同比增长3.6%。

数据来源:观研天下整理

四、市场竞争情况

根据观研报告网发布的《中国电力设备行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,目前我国电力设备行业呈现出多元化的格局,既有国有企业,也有民营企业,既有大型综合性集团,也有专业化的单一企业,市场相关企业主要有国机集团、东方电气集团、金风科技、隆基股份、宁德时代、通威股份、上海电气、特变电工等。

我国电力设备市场主要企业竞争优势情况

|

企业名称 |

竞争优势 |

|

国机集团 |

品牌优势:公司是世界500强企业,连续多年位居中国机械工业百强首位。 |

|

全球化优势:公司在全球100多个国家和地区设有300余个驻外机构,业务遍及五大洲。 |

|

|

规模优势:公司是中国机械工业领域业务覆盖面广、研发能力强、国际化程度高、产业链优势突出的特大型综合性企业集团。 |

|

|

东方电气集团 |

发展战略优势:公司大力实施“11256”发展战略,加快推进“绿色智造”转型,形成了“六电并举、六业协同”的产业格局[“六电”:风电、太阳能、水电、核电、燃机、煤电;“六业”:高端石化装备产业、节能环保产业、工程与国际贸易产业、现代制造服务业、电力电子与控制产业、新兴产业]。 |

|

产品优势:公司产品包括风电机组、太阳能发电设备、水电机组、核电机组、火电机组(燃气轮机发电、清洁高效煤电)、控制系统、环保设备、工业化工装备、氢能及燃料电池、储能装备、新材料等。 |

|

|

全球化优势:大力拓展海外市场,积极参与共建“一带一路”,为全球80多个国家和地区提供成套设备和工程承包业务,主要市场涵盖东南亚、南亚、中亚、中东、欧洲、非洲、南美等地区,出口能源装备规模超过8000万千瓦,从1994年起连续入选ENR全球250家最大国际工程承包商之列。 |

|

|

研发优势:拥有国家重点实验室、国家级企业技术中心、国家能源大型清洁高效发电设备研发中心、海外高层次人才创新创业基地、院士工作站、博士后科研工作站,建立了面向市场的企业产品研发多级创新体系。 |

|

|

金风科技 |

市场地位优势:金风科技在国内风电市场占有率连续12年排名第一,2022年在全球风电市场排名第一,在行业内多年保持领先地位。 |

|

技术优势:公司拥有自主知识产权的直驱永磁和中速永磁系列化机组,代表着全球风力发电领域最具前景的技术路线。 |

|

|

先发优势:金风科技是国内最早进入风力发电设备制造领域的企业之一,经过二十余年发展,逐步成长为国内领军和全球领先的风电整体解决方案提供商。 |

|

|

技术研发优势:公司拥有国内外八大研发中心,三千余名拥有丰富行业经验的研发技术人员,为公司新产品研制、技术创新做出了积极的贡献。 |

|

|

品牌优势:金风科技经过多年的行业沉淀,建立了较好的口碑,并具备一定的行业影响力,得到政府、客户、合作伙伴和投资者多方的高度认可。 |

|

|

隆基股份 |

发展战略优势:2006年在深入研判光伏行业各类技术路线后,选择了最具潜力可以将光伏度电成本做到最低的单晶路线作为公司的技术方向,集中资源聚焦长期目标,专注于单晶产品的研发、生产和销售。在公司的引领下,单晶在全球市场占有率快速提升,实现逆转并完成了单晶对多晶的市场替代,公司已发展成为全球最大的集研发、生产、销售、服务于一体的单晶光伏制造企业,单晶硅片和组件出货量均位列全球第一。 |

|

研发优势:公司通过积极引进和合理配置人才,组建了1000余人的专业研发团队,建立了硅材料研发中心、中央研究院和产品管理中心,拥有1个国家级企业技术中心和8个省级企业技术中心,与新南威尔士大学、浙江大学国家硅材料实验室等科研院所建立了战略合作关系,加强产学研合作和技术交流,形成深度战略融合,构建了具备全球竞争力的研发体系。 |

|

|

专利优势:截至2021年12月底,公司累计获得各类专利1,387项,多项核心技术与产品处于行业领先地位。 |

|

|

品牌优势:凭借优质的产品品质和品牌影响力,公司在行业内树立了良好的感知度和美誉度,获得了海内外众多客户的认可和信赖,“LONGi”品牌在全球光伏领域的影响力位居前列,组件产品连续两年出货量和市占率位居全球首位。 |

|

|

宁德时代 |

研发优势:公司拥有电化学储能技术国家工程研究中心、福建省锂离子电池企业重点实验室、中国合格评定国家认可委员会(CNAS)认证的测试验证中心,以及聚焦能源存储转化领域前沿基础问题研究的 21C 创新实验室,设立了“博士后科研工作站”“福建省院士专家工作站”等。报告期内,公司成立上海未来能源研究院,与上海交通大学、哈尔滨工业大学、中国科学院等多所知名高校及科学院所开展人才培养、科技攻关等方面合作。 |

|

人才优势:目前公司拥有研发技术人员 16,322 名,其中,拥有博士学历的 264 名、硕士学历的 2,852 名。 |

|

|

专利优势:目前公司拥有 5,518 项境内专利及 1,065 项境外专利,正在申请的境内和境外专利合计10,054 项。 |

|

|

生产制造优势:公司构建了以 5G 为基础的工业互联网架构,依托其高带宽、低时延、广连接的技术先进性,解决极限制造的关键问题。公司下一代拉线成功投产,实现工艺、工程升级,较原有拉线单线产能大幅提升,单位投资额显著下降,产品质量上新的台阶。继宁德工厂获评达沃斯世界经济论坛(WEF)“灯塔工厂”后,四川时代宜宾工厂再度获评“灯塔工厂”。 |

|

|

供应链优势:公司已通过投资参股、技术赋能等方式,在正极材料、负极材料、隔膜、电解液等材料及设备等上游重要环节与优质供应商进行深度合作,在确保重要原材料及设备供应安全、成本可控的同时,与供应商共同推进新技术研发及海外产能布局,共同打造具有持续全球竞争力的锂电产业链。同时,公司进一步开展优质电池矿产资源的布局,包括锂、镍、钴、磷等方面,已拥有一定的资源储备量;通过布局电池回收,构建自循环的供应链闭环。 |

|

|

通威股份 |

战略规划优势:公司一方面聚焦光伏新能源产业主要环节的技术创新和智能制造,推动零污染、零排放的清洁能源大规模应用;另一方面,公司致力于打造绿色、健康的水产品产业链,满足人们对于安全食品的消费需求,力求在与人类生活息息相关的行业,为社会大众提供优质的产品,持续改善人类生活品质。 |

|

专利优势:公司光伏新能源制造板块申请专利 2411 件,获得授权专利 1396 件,并荣获中国科技产业化科学技术一等奖等在内的多个国家级省部级荣誉奖项。 |

|

|

生产规模优势: 1.农牧板块:公司是农业产业化国家重点龙头企业,目前业务遍布全国各地及东南亚地区,年饲料生产能力超过 1000 万吨,是全球领先的水产饲料生产企业及重要的畜禽饲料生产企业。2.光伏新能源板块:目前公司已形成高纯晶硅年产能超 26 万吨,在建项目 32 万吨,并已规划两个新项目合计产能 32 万吨,单位投资强度和各项消耗指标不断降低,随着技术工艺的完善、产能规模的扩大,公司在建项目达产后,整体成本水平将进一步优化。太阳能电池方面,目前公司年产能规模已超过70GW,大尺寸产能占比超过 95%,年内 PERC 产品平均非硅成本同比再度下降 13%。 |

|

|

上海电气 |

制造优势:公司坚守装备主业,在高端能源装备和工业装备领域持续深耕,开拓新型电力系统装备产业和高端工业装备自主化的新格局。以低碳化和数字化为创新发展主线,持续推动产业转型升级,促进产业结构优化,积极布局和进入新赛道产业,提升产业核心竞争力。 |

|

服务优势:公司坚持开放协同、合作共赢,推动能源装备、工业装备和集成服务业务板块之间的协同发展,着力推进新能源、智能电网、储能、工业互联网、人工智能技术融合,催生“新能源+”商业模式,为能源、工业和城市客户提供工业级的绿色智能系统解决方案,打造绿色转型的核心竞争力。 |

|

|

人才优势:公司搭建了中央研究院、产业集团技术中心、企业研究所的三层科技创新体系,聚焦国家重大技术攻关,不断加强科技人才和团队建设。 |

|

|

特变电工 |

背景优势:是特变电工股份有限公司的全资子公司。 |

|

设备优势:公司拥有高精尖生产、试验设备560余台套。 |

|

|

规模优势:是目前世界电压等级高、质量保障体系健全,试验装备、生产设备、生产环境世界一流的特高压交、直流输变电科技产业园,变压器单厂产能超过1亿kva,居世界首位,位列中国变压器行业十强之首。 |

|

|

研发优势:公司拥有中国变压器行业唯一国家工程实验室,通过了iso9001、iso14001、ohsas18000、美国fmrc、俄罗斯gost、荷兰kema、德国tuv、欧盟ce、意大利cesi等质量、环境、卫生、安全国际管理体系认证。 |

|

|

人才优势:公司本科以上人数占38%,现有专职研发人员321人,其中中国工程院院士2人,教授级高工16人,高工107人,引进各类国际化人才、中高级以上成熟人才120余人。高素质的员工队伍为确保企业技术领先、质量可靠打下了坚实基础。 |

|

|

产品优势:公司积极推动生产自动化、产品智能化、管理和服务信息化,全面承接了国家重大装备制造业振兴国产首台(套)产品的研制任务,成功实现世界最高电压等级特高压交流1000kv、直流±800kv产品投运,研制出世界首台400mva/1000kv特高压升压变压器、700mva/500kv世界单相容量最大核电变压器等一系列创造世界第一的新产品。 |

|

|

技术优势:近九年来,公司累计开发世界级新产品61种,创造27个世界第一,实现各类专利技术超过200件,参与国内外38项行业标准制订,荣获国家、省、市科技进步奖60余项,其中国家科技进步一等奖3项,中国机械工业科技进步特等奖及一等奖10余项。 |

|

|

全球化优势:公司积极利用国际、国内两个市场、两种资源,服务中国电力建设的同时,积极走出去,实施国际化发展,目前已在世界八大区域设立27个海外办事处,产品销往30余个国家和地区,成功启动印度建厂,实现高端产品向美国、加拿大、俄罗斯等国的批量出口,并先后承接了印度、巴基斯坦、菲律宾等国输变电成套项目总承包工程及印尼修理变项目,实现了从“装备中国”到“装备世界”的飞跃。 |

|

|

品牌优势:公司荣获“中国工业大奖”、“中国名牌产品”、“全国五一劳动奖状”、“全国企业文化建设优秀单位”等诸多荣誉称号。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。