一、团餐市场规模

团餐指客户消费不以店堂为主,而供应商以团体形式,以上门服务为主。客户团体通过协约同服务商约定,按照一定的服务标准和模式提供定量的餐饮产品和与之配套的现场服务。

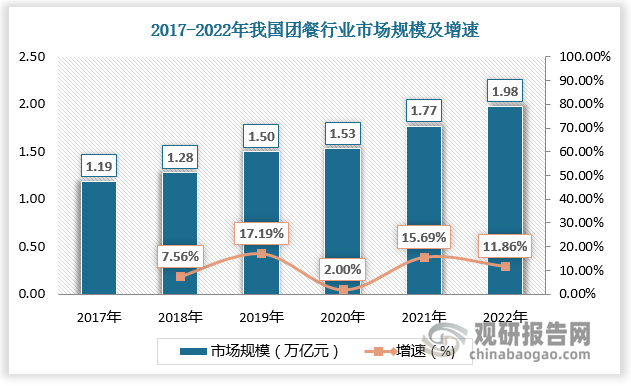

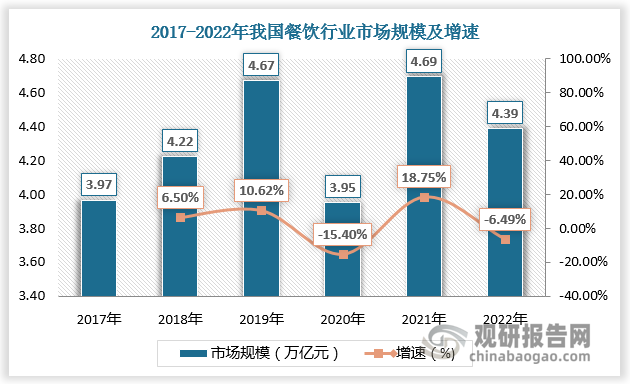

团餐市场拥有稳定的客户群体,与企业、学校等单位业务关联密切,行业受疫情和国际形势影响较小。尤其是在疫情的特殊时期,团餐需求大幅上升,凸显出团餐的“刚需属性”。团餐的抗风险能力明显优于全餐饮行业,团餐行业市场规模增速快于全餐饮行业。

根据数据,2022年我国餐饮行业市场规模为4.39万亿元,较上年同比下降6.49%;我国团餐行业市场规模为1.98万亿元,较上年同比增长11.86%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

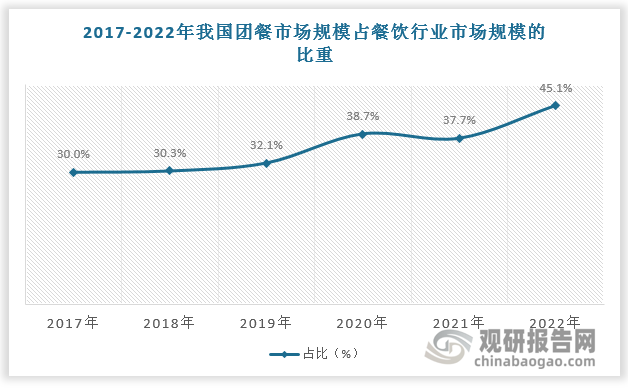

二、团餐市场规模占餐饮市场规模的比重

团餐在餐饮市场中的地位不断提升,已成为餐饮业的重要组成部分。近年来我国团餐市场规模占餐饮行业市场规模的比重呈现增长态势。数据显示,2017-2022年我国团餐市场规模占餐饮行业市场规模的比重由30%提升至45.1%。

数据来源:观研天下数据中心整理

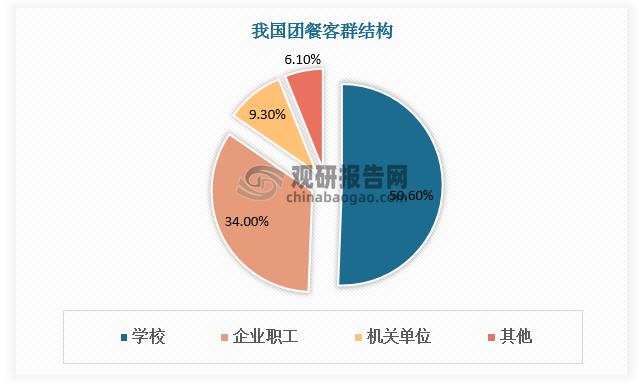

三、团餐分类及客群结构

根据观研报告网发布的《中国团餐行业现状深度分析与发展前景预测报告(2023-2030年)》显示,我国团餐主要分为政策化团餐、市场化团餐和传统福利化团餐三大类。政策化团餐以学校为主,受政府高度重视,是份额巨大的团餐市场。市场化团餐由企业、会议、活动等类型团餐组成,面向客群为大型企业、工厂等单位。传统福利化团餐由事业单位、机关单位、部队等团餐类组成,具有一定福利性质,收入高利润低,增长基本稳定。

团餐分类

| 类别 | 简介 |

| 政策化团餐 | 以学校为主,注重营养搭配,政府高度重视校内团餐营养,学校团餐是保证中国人才后备军身体素质的重要途径,学校团餐市场是份额巨大的团餐市场 |

| 市场化团餐 | 由企业、会议、活动等美型团餐组成,面向客群为大型企业、工厂等单位。 |

| 传统福利化团餐 | 由事业单位、机关单位、郝队等团餐类型组成。部队相较于其他类团餐服务管理流程多,包括野外工厂、军事调练等供应问题。 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

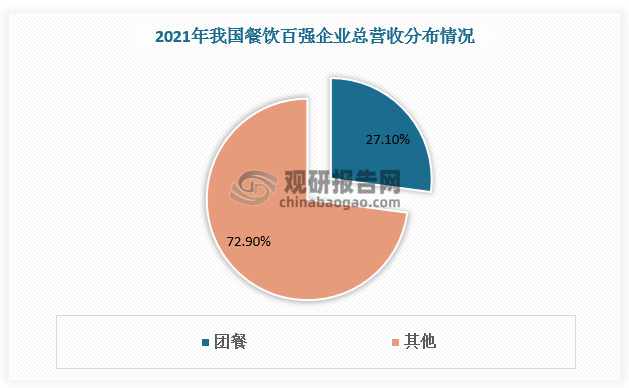

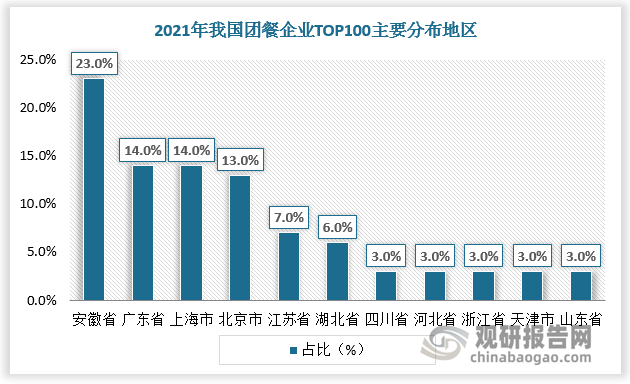

四、团餐行业竞争

我国团餐行业分散,2021年团餐企业总体营收占餐饮百强企业总营收的比重仅为27.1%。造成这一情况的主要原因在于:一方面,团餐行业的发展形势与经济水平和人口数量息息相关。我国团餐头部企业多分布在安徽省、广东省、上海市和北京市等经济相对发达、人口数量相对较多的地方。团餐企业跨区域存壁垒,包括资源、文化、口味,需要有足够强的规模优势、供应链优势、管理优势,当前难度仍较大;另一方面,地方小企业有资源,能盈利,盘踞地方但不向外扩张。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

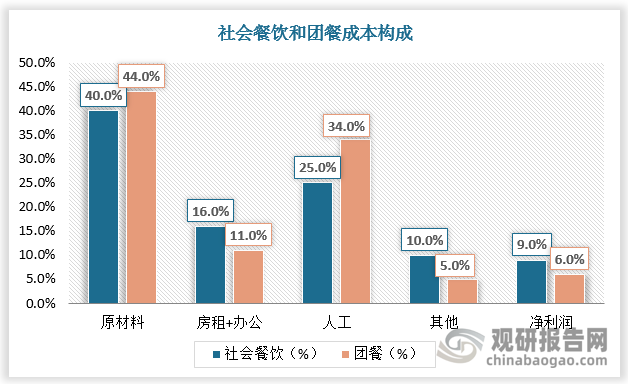

五、团餐行业瓶颈

我国团餐行业发展速度较快,但目前仍存在一定的问题。其中最主要的问题为:团餐需求端通常会控制团餐企业毛利上限,这使得企业经营呈现高成本、低利润的情况。根据数据,团餐平均净利率5-6%,盈利低于社会餐饮(净利率9%)。

随着团餐行业进一步增长和市场竞争加剧,降低成本将成为团餐企业自身的产业转型升级与突破方向。餐饮企业未来可通过直接对接供应链企业,减少食材中间流转环节,从而有效降低采购成本,同时采用信息化技术(例如自动化技术、供应链管理、库存管理系统、自提专柜等)应用管理,可以提升企业运营管理效率,降低人工成本。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。