一、概述

智能座舱是指采用先进的传感、计算、通讯等技术,对车辆内部环境和乘客进行实时感知、分析、控制,提供舒适、便捷、安全的驾乘体验的汽车座椅系统。智能座舱通过集成多种技术和功能,包括但不限于座椅调节、座椅加热、座椅通风、按摩功能、智能调节、智能识别、人机交互等,以提高驾乘者的舒适性、安全性和便捷性。

根据观研报告网发布的《中国智能座舱行业发展深度研究与投资前景预测报告(2023-2030年)》显示,智能座舱通过感知驾乘者的身体姿态、生理状态、行为习惯等信息,与车辆其他系统进行数据交互和协同控制,以实现个性化的驾乘体验和提供智能化的座舱环境。软件定义汽车主要体现在自动驾驶与智能座舱上,而智能座舱是目前汽车智能化最主要的方向。

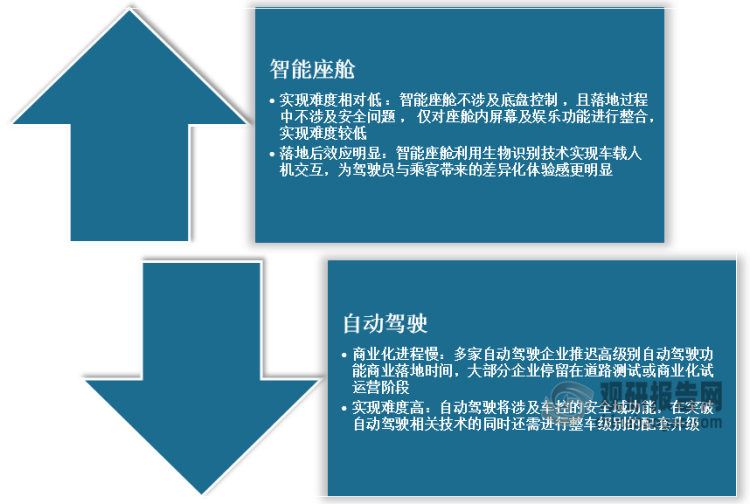

自动驾驶与智能座舱对比

数据来源:观研天下整理

二、智能座舱行业驱动因素分析

1、2020年后政策相继出台,主要集中于智能感知交互、OTA等方向

随着新能源汽车逐渐向智能化进行技术迭代,智能座舱被行业公认为较智能驾驶更容易商业化落地的产业之一,也得到国务院、工信部和交通部等相关部委密切关注的产业之一,从2020年开始出台一系列政策,并且主要集中在智能感知交互、OTA、信息安全及基础设施标准体系等方向,推动智能座舱行业发展。

2020-2022年我国智能座舱行业相关政策情况

|

年份 |

部门 |

文件 |

主要内容 |

|

2022.3 |

交通部、科技部 |

《交通领域科技创新中长期发展规划纲要(2021-2035年)》 |

提到突破高效安全纯电驱动、燃料电池与整车设计、车载智能感知与控制等关键技术及设备。 |

|

2022.3 |

工信部 |

《2022年汽车标准化工作要点》 |

开展OTA管理试点,组织信息安全管理系统等标准试行验证,完成软件升级、整车信息安全和自动驾驶数据记录系统等强制性国家标准的审查与报批。智能网联汽车操作系统系列标准制定;发布汽车芯片标准体系;专用芯片等标准研究和立项 |

|

2021.8 |

工信部 |

《关于加强智能网联汽车生产企业及产品准入管理的意见》 |

固定OTA服务需要通过安全影响评估、测试验证、过程保障、信息记录 |

|

2021.7 |

发改委等五部委 |

《汽车数据安全管理若干规定(试行)》 |

明确数据处理者的责任和义务,聚焦个人信息和重要数据的安全风险 |

|

2021.7 |

工信部 |

《关于加强智能网联汽车生产企业及产品准入管理的意见》 |

要求生产智能驾驶汽车产品的企业具备人机交互功能,显示自动驾驶系统运行状态,同时在特定条件下需要驾驶员执行动态驾驶任务的,应具备识别驾驶员执行动态驾驶任务能力的功能 |

|

2020.11 |

国家智能网联汽车中心 |

《智能网联汽车技术路线图2.0》 |

提出2035年,中国方案智能网联汽车技术和产业体系全面建成,产业生态健全完善,整车智能化水平显著提升,网联式高度自动驾驶汽车大规模应用 |

|

2020.11 |

国务院 |

《新能源汽车产业发展规划(2021-2035年)》 |

鼓励汽车、能源、交通、信息等企业,围绕多元生产与多元应用跨界协同发展 |

|

2020.4 |

工信部等三部委 |

《国家车联网产业标准体系建设指南(车辆智能管理)》 |

提出保障车联网汽车运行安全,构建汽车登记、身份认证等标准 |

|

2020.2 |

发改委 |

《智能汽车创新发展战略》 |

提出促进构建智能网联汽车基础设施,制定OTA等管理规定,推进商业化应用 |

数据来源:观研天下整理

2、供需两侧协同发力,智能座舱已成量产车型标配

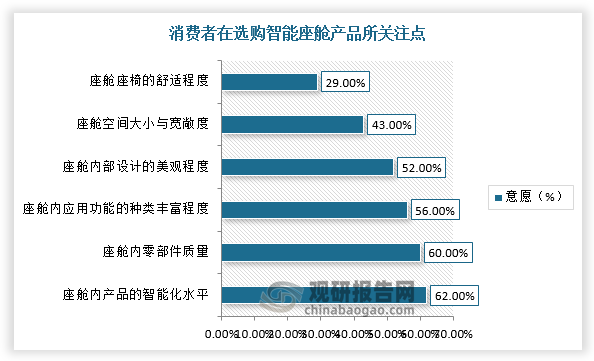

近年来,随着新能源汽车产品质量安全和续航能力逐渐得到市场验证,消费者在选购新能源汽车产品时,对智能座舱的娱乐化、个性化和舒适性等多方面关注度越来越多。

数据来源:观研天下整理

同时,在政策红利及新能源汽车智能座舱需求快速增长的推动下,越来越多的车企对智能座舱功能落地的重要性的感知度越来越高,进而对智能座舱研发和功能展开布局,同样车企在各自主流产品中也已经达到标配。

部分车企品牌在智能座舱功能方面的表现

|

车企品牌 |

智能座舱功能表现 |

代表车型 |

|

蔚来 |

1.NOM人工智能语音助手,多音区语音识别、支持连续对话;2.基于自研服务云和智能系统Banyan,实现用户教据全链路打通,车端服务升级 |

新款蔚来ES6 |

|

小鹏汽车 |

1.毫秒级语音交互,交互拾令并行处理,四音区互不打扰,无网络交互;;2.XCombo智能场景自由组合,个性化定制不同场景 |

小鹏G6 |

|

理想汽车 |

1.强调“移动的家”概念,通过多屏联动满足车内人员不同需求;2.交方式上,注重多模态交互体验,引入了语音和手势交互理想 |

L7、L8和L9 |

|

长城哈弗 |

1.在新一代CoffeeOS2系统下,实现所见即可说和多指令不间断交互;2.多屏联动手机和车机联动,实现车机的无缝联动和交互 |

哈弗枭龙Max |

|

广汽埃安 |

1.把元宇宙和VR头显技术引入座舱内.实现车内外环境的交互;2.实现语音交互之外,还可实现捕捉环境中声音实现“声音社交”概念 |

广汽埃安AIONY |

|

AITO |

1.基于华为鸿蒙生态,可实现多个终端的联动打通和协同;2语音交互可实现车内多项功能的控制和信息提醒 |

问界M5、问界M7 |

数据来源:观研天下整理

三、智能座舱行业市场分析

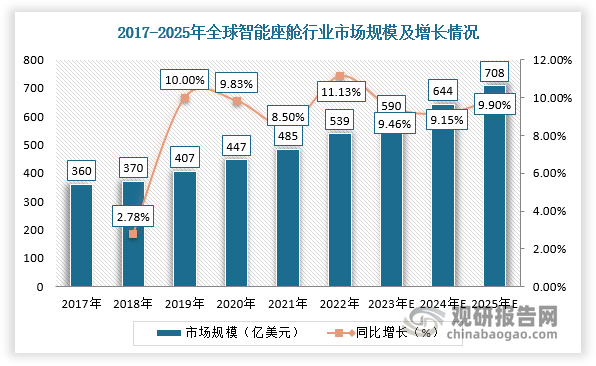

1、2022年全球智能座舱市场规模超500亿美元,国内市场规模占比超20%

根据相关数据,2022年全球智能座舱行业市场规模约为539亿美元,同比增长11.13%,预计2025年市场规模有望达到708亿美元,2022-2025年复合增长率约为10.4%。

数据来源:观研天下整理

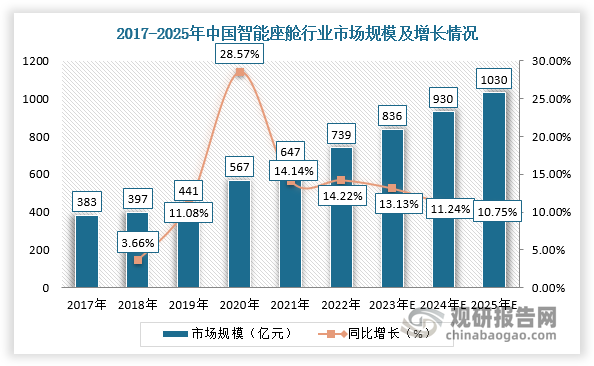

而在国内市场,随着汽车市场逐渐回暖、新能源汽车安装智能座舱数量增长及人们消费能力提高,智能座舱使用数量扩大,市场规模不断增长。根据数据显示,2022年我国智能座舱行业市场规模约739亿元,预计2025年市场规模将突破1000亿元,达到1030亿元,5年复合增长率预计达到12.7%,高于全球复合增速。

数据来源:观研天下整理

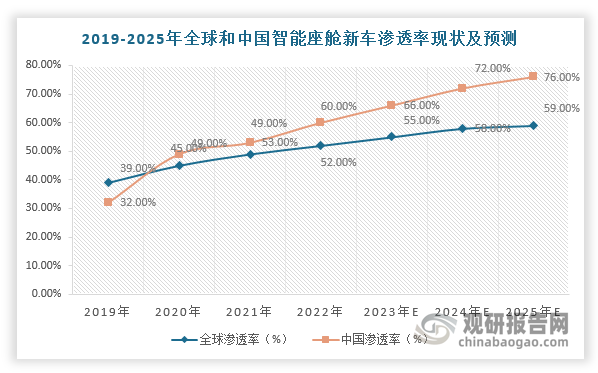

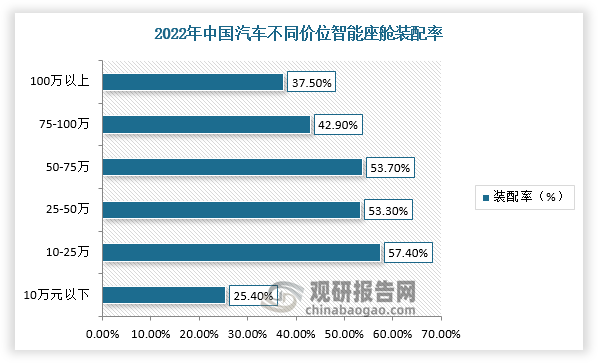

2、我国新车智能座舱渗透率、增速领先全球,10万以上车型装配率达到50%左右

同时,我国汽车智能座舱渗透率和渗透速度均领先全球,2022年中国、全球新车渗透率分别为60%、52%,均超过市场份额的半数。同时,我国中高端车型智能座舱装配率较高,低端车型装配率较低,10-25万价格区间的装配率最高,为57.4%,而10万以下车型装配率最低,达26%。

数据来源:观研天下整理

数据来源:观研天下整理

3、关键产品价值增加,智能座舱收费模式正在探索

目前,智能座舱逐步与5G、AI等新兴技术进行融合,大屏化、多屏化、HUD、VR等显示技术快速发展,进而进一步拓宽智能座舱场景功能,语音助手、DMS和OTA升级已经成为主流车型的标配,部分车型提供更高级别的监测与交互功能,同样还有情感功能、远程控制等多样化场景交互功能,形成“百花齐放”的智能座舱产品形态。并且,随着硬件快速发展,以大模型为代表的系统算法技术也持续迭代,智能座舱主要功能产品的前装市场规模逐年增加,2022年达到775亿元,与2020年相比增长36%。

数据来源:观研天下整理

2023中国智能座舱主流车型代表及主要功能列举

|

车型 |

智能座舱基础交互功能 |

智能座舱其他场景交互功能 |

屏幕 |

合作生态 |

|||||

|

语音助手 |

DMS |

OTA升级 |

情感功能 |

远程控制功能 |

场景应用模式 |

||||

|

蔚来ET7 |

支持音区识别与锁定 |

√ |

√ |

语音助手NOMI极大满足了用户在独自驾驶车辆时的陪伴需求 |

手机APP支持寻车、预设空调、解锁、充电设置、查找充电桩、查看充电站的充电体验和评价 |

“上班通勤”、“打道回府”、“花式出游”、“宠物模式”等 |

2 |

支持QQ音乐,喜马拉雅、爱奇艺、腾讯视频、NIORadio等 |

|

|

小鹏G9 |

四音区识别 |

√ |

√ |

全景声座舱:大师定制音效、网易云音乐杜比全景声专区、5D影院、B站全景声专区 |

手机APP远程控制基础功能、远程控制智能泊车等 |

冥想空间、睡眠空间、观影空间等多种情景模式 |

3 |

网易云音乐、QQ音乐、喜马拉雅 |

|

|

高合HiPhiX |

四音区识别,支持一次唤醒 |

√ |

√ |

氛围灯、6种开门情景模式、可自定义数字灯光和车外投影 |

远程锁车或解锁、打开车门窗、空调、设定温度、除雾、座椅加热、方向盘加热、除雾 |

“一键看球”模式、“鞭炮模式”、“圣诞模式”等 |

3 |

QQ音乐、喜马拉雅、爱奇艺、哔哩哔哩、腾讯视频,火山车娱等 |

|

|

智己LS7 |

支持多音区识别 |

仅支持被动式驾驶员监测 |

√ |

智能情感大灯可自行设置相应灯语、“零重力座椅”等 |

手机APP对空调车灯、方向盘/座椅加热以及充电管理等功能进行远程控制 |

三口之家使用场景 |

3 |

常见视频及KTV应用等 |

|

|

理想L9 |

6音区识别,支持语义联想,自然对话等语音进阶功能 |

DMS+OMS |

√ |

副驾屏幕和后排屏幕也都可以进行播放音乐和视频,投屏和查看天气,k歌等等影音娱乐 |

支持手机APP车控+“手机钥匙”(获得车主授权的人,都能拥有手机APP控车的能力) |

露营模式、宠物模式、小憩模式等 |

5 |

仅支持内置应用,包括网易云音乐、QQ音乐、喜马拉雅、爱奇艺、哔哩哔哩、雷石KTV、全民K歌等 |

|

|

问界M7 |

支持免唤醒对话、连续对话、随时插话;可识别方言,四分区识别 |

DMS+OMS |

√ |

支持语音唤起零重力座椅调节,让你快速进入舒服的休憩姿势;小艺通过声源判断用户位置,开启主驾座椅调节;调节温度,为睡眠创造温馨环境 |

车家互联、车机互联、车表互联 |

小憩模式、车内关怀模式 |

2 |

鸿蒙系统下,手机与车机可以做到无缝互联 |

|

|

广汽传祺M8 |

四音区识别,支持连续对话 |

DMS+OMS |

√ |

支持灯光秀、手势交互、后排屏观看视频、听歌、K歌,也可以利用投屏功能进行手机投屏 |

通过APP控制车内外环境、对车辆进行深度控制、自定义用车场景,如用户可根据特定的场景等 |

家庭、商务等出行场景 |

3 |

支持应用商城下载,包括爱奇艺、优酷、唱吧、酷我、酷狗、喜马拉雅等 |

|

|

特斯拉Mode |

仅支持简单应用控制,车机无反馈 |

√ |

√ |

支持灯光秀、个性喇叭、自定义屏幕显示车身颜色等 |

手机APP可以实现远程解锁车门、控制空调、预设充电、查看车辆保险状态、金融服务状态,付费购买软件等 |

哨兵模式、露营模式、宠物模式等 |

1 |

仅支持内置应用,包括网易云、QQ音乐、喜马拉雅、腾讯视频、爱奇艺、优酷视频、哔哩哔哩、抖音等 |

|

数据来源:观研天下整理

与上述功能场景持续丰富相呼应的是智能座舱产品价值逐年走高,加上新能源车企产品规模持续增长,智能座舱功能收费有望成为可能,并且已经有部分主流主机厂已开始做出尝试,为自身盈利模式增加一种新的途径,如采用先免费后付费的商业模式,收费产品包括导航包、车载娱乐服务包、流量包等,逐渐培养用户使用习惯。

部分主流新能源车企智能座舱收费模式

|

车企品牌 |

功能 |

免费 |

收费 |

价格 |

所含功能 |

|

特斯拉 |

娱乐服务包 |

√ |

√ |

标准车载娱乐服务包:交付后8年内免费使用 |

1、标准包:只包含车载导航;2.高级包:包含车载导航、卫星地图、流媒体视频、音乐和游戏等 |

|

小鹏汽车 |

流量包 |

√ |

√ |

1、部分免费:超出按量收费;2、免费流量:5G/月 |

娱乐流量包括:音乐K歌、视频、地图下载等 |

|

5D音乐座舱 |

/ |

√ |

2.2万元,一次性收费 |

XOPERA28声学单元5D超感官影音娱乐系统、丹拿音响、杜比全景音内容平台等 |

|

|

理想汽车 |

流量包 |

√ |

√ |

1.先免费后订阅制付费;2、免费流量:20G/月 |

会员服务:享受无限流量外、包括QQ音乐会员、免费取送车权益 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。