一、行业相关定义

5G基站是专门提供5G网络服务的公用移动通信基站。5G基站主要用于提供5G空口协议功能,支持与用户设备、核心网之间的通信。按照逻辑功能划分,5G基站可分为5G基带单元与5G射频单元,二者之间可通过CPRI或eCPRI接口连接。

2019年6月6日,工信部向中国电信、中国移动、中国联通、中国广电四家企业发放了5G商用牌照,标志着我国5G正式进入商用推广发展新阶段。我国IMT-2020推进组将5G的应用场景主要分为:连续广域覆盖、热点高容量、低功耗大连接、低时延高可靠,四种场景分别对应5G的高、低频资源。

根据覆盖范围,5G基站分为宏基站和小基站,5G小基站是指覆盖范围在200m内的基站。

二、行业发展现状

1、市场规模

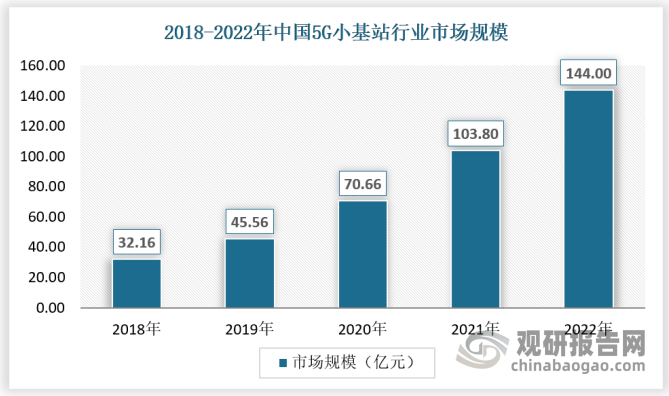

近年来,随着我国正式步入5G商用阶段,5G小基站进入快速增长阶段,2018-2022年,市场规模从32.16亿元增长到144亿元,复合增长率达到34.96%。

数据来源:观研天下数据中心整理

2、供应规模

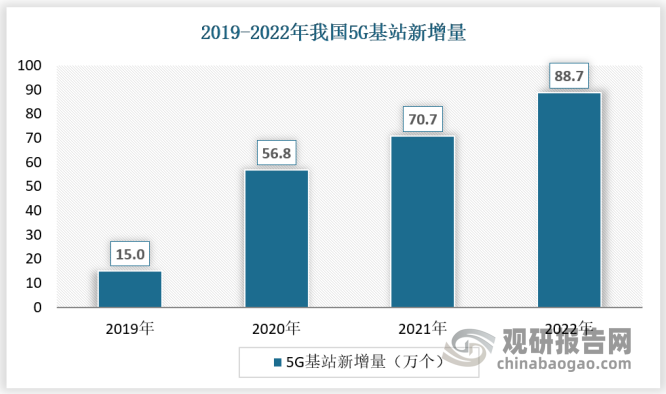

国家政策的推动始终是行业发展的重要驱动力。我国政府将 5G 纳入国家战略,视为实施国家创新战略的重点之一。2019年,随着工信部正式发放 5G 牌照,我国5G基站建设规模不断扩大。2019年5G基站建设为15万个,2022年我国5G基站新增88.7万个。

数据来源:观研天下数据中心整理

另外,云计算厂商持续推进边缘节点建设,“5G+边缘算力”模式有望得到推广,拉动小基站需求。边缘计算是5G应用实现低延迟、大带宽的关键设施。各大云厂商正加快推进边缘节点建设,并构建大规模分布式云架构。

目前,国内主流云厂商边缘节点规划数为:阿里云(含CDN)2800,腾讯云300,中国移动500,中国电信400。

国内主流云厂商边缘节点规划数量及边缘云战略

| 公司 | 节点数(个) | 边缘云战略 |

| 阿里云(含CDN) | 2800 | 分布式架构云平台 |

| 腾讯云 | 300 | 分布式云 |

| 中国移动 | 500 | 移动云技术内核2.0分布式云 |

| 中国电信 | 400 | 分布式云天翼云4.0技术架构 |

资料来源:互联网平台,观研天下数据中心整理

3、需求情况

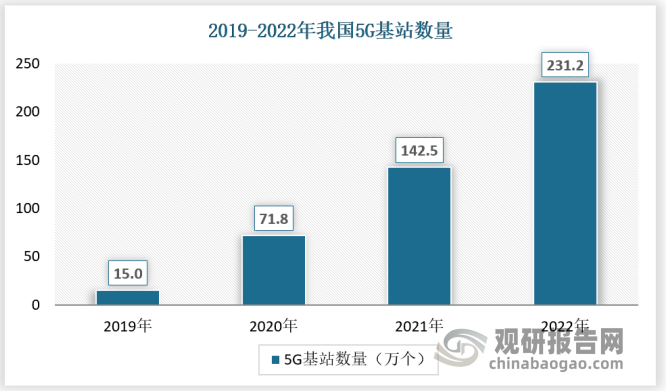

2019-2022年,我国5G基站数从15万个激增至231.2万个,CAGR为98.14%。2022年5G基站数占移动基站总数的21.3%,占比较2021年末提升7个百分点,5G网络广覆盖基本完成。面对不断增长的场景化需求后续5G建设重点是推动深度覆盖,启动补盲小基站和室分的建设,加快5G等新兴技术规模化应用。

数据来源:工信部《通信业统计公报》,观研天下数据中心整理

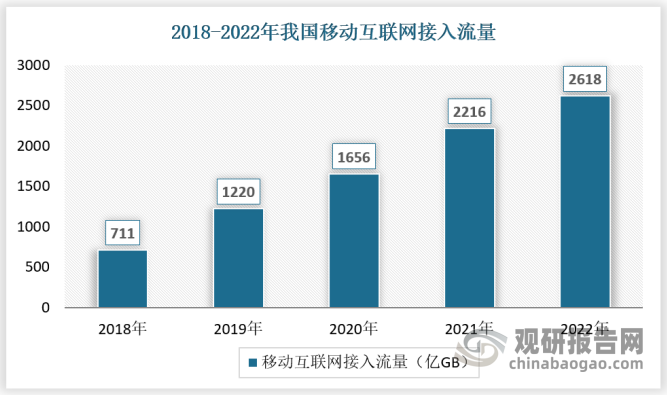

在终端应用方面,根据工信部《通信业统计公报》显示,至 2022年底,移动互联网接入流量达2618亿GB,比上年增长18.1%。全年移动互联网月户均流量(DOU)达15.2GB/户·月,比上年增长13.8%;12月当月DOU达16.18GB/户,较上年底提高1.46GB/户。

数据来源:工信部《通信业统计公报》,观研天下数据中心整理

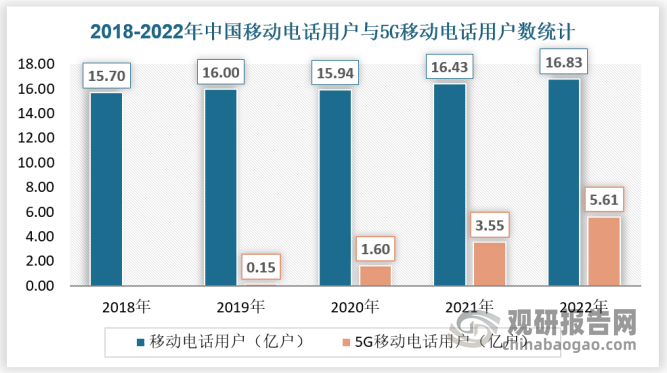

2022年,全国移动电话用户总数16.83亿户,全年净增4062万户,普及率2为119.2部/百人,比上年末提高2.9部/百人。其中,5G移动电话用户达到5.61亿户,占移动电话用户的33.3%,比2021年末提高11.7个百分点。

数据来源:工信部《通信业统计公报》,观研天下数据中心整理

三、行业细分市场

1、微基站

根据观研报告网发布的《中国5G小基站行业现状深度研究与发展前景分析报告(2023-2030年)》显示,微基站在室内环境中(包括办公场所、商场、高铁站、住宅区等)具有高度部署灵活性。微基站的产品特点轻便、功耗低、部署简易,使得运营商可在有效控制成本的前提下,获得基站设备的投资收益。因此,基于区域的微基站超密集组网有望成为5G时代的主流模式。

微基站设备分类与特点

| 基站类型 | 微基站 | 宏基站 |

| 安装环境 | 无机房等灵活的建设方式,建设周期短,几小时内就你可以完成 | 采用机房建设方式,需要进行长时间选址 |

| 传输方式 | 多样化传输方案,无论是公网还是已有的光纤网络都可以得到应用 | 需要利用光缆和 PTN 传输设备 |

| 选址难度 | 选址难度小,部署成本较低 | 选址难度大,且需要支付站址租金和某些购置费用 |

资料来源:观研天下数据中心整理

微基站在 5G 环境下的应用方式可以基于宏站拆分为不同的微小站,在某些人口分布区域较为密集的区域实现了一体化规划设计的相关要求。例如很多景区景点在节假日的可流浪较高,原有的宏站规划设计方案可能无法发挥功能。所以将宏站拆分为微小站之后,就能进行实地勘察,然后通过测试的方式提升网络覆盖的优化程度,然后利用现场宽带和杆体资源实现快速部署,精确地解决某些范围内的弱覆盖问题。

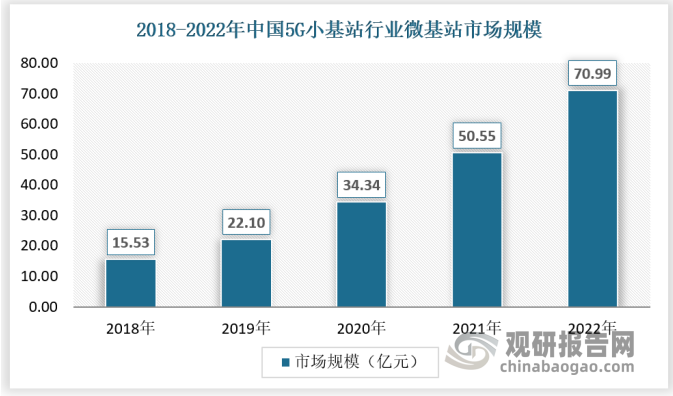

这些弱覆盖的区域一般情况下都为人口密集区域,且很多地区的树木、建筑物分布较为集中。再加上很多景区周围的车流量大,综合现场情况后设备可以将数字单元和室内射频单元部署在原有的机房,很便捷地实现室内外的全覆盖。近年来,我国5G小基站行业微基站市场规模保持快速增长,2018至2022年,市场规模从12.53亿元增长到70.99亿元,复合增长率为35.52%。

数据来源:观研天下数据中心整理

5G 时代微基站提供的各种优质数据服务可以在当前基站和设备资源的基础上实现网络的升级与优化,且 5G 时代微基站可以和传统宏基站进行技术协同,建设广阔区域内的信号覆盖方法,或是建设引导新型网络架构朝着室内外协同的方向二发展,解决目前的网络覆盖问题达到容量发展的目的。

基于5G微基站的多方面优势,全球运营商纷纷布局微基站建设,也吸引了产业链企业积极参与微基站产品的研发和设计工作。未来一体化微基站将助力运营商降低建网/运营成本,行业市场规模将保持增长态势。

2、皮基站

皮基站是一种比微基站更小的基站,主要是为了解决特定区域的室内无线覆盖问题。一体化皮基站主要定位局部小区域、低容量需求区域覆盖补盲,其中家庭级皮基站(2*50mW)适用面积小于等于 200平方米的场景,企业级皮基站(2*125mW)适用面积200-600平方米的场景。

一体化皮基站应用场景

| 应用场景 | 微基站 | 宏基站 |

| 大场景 | 封闭的低容量弱覆盖区域 | 地下停车场、电梯、KTV包房等 |

| 小场景 | 半封闭的低容量局部弱覆盖区域 | 临街商铺、VIP 家庭、各类营业厅、小型商超、会议室、菜市场、智能抄表系统、小型银行网点、咖啡厅等。 |

资料来源:观研天下数据中心整理

皮基站可以为用户提供 LTE 或 5G 网络信号的精准、深度覆盖。它将末端天线与小功率有源设备整合到一起,实现了天线头端的有源化;用光纤和双绞线替代了粗大、笨重的同轴电缆来传输数据,实现了系统的轻量化;全新的网络架构和技术创新,使得它能满足 5G 室分系统对运维可视化、业务多元化的要求。4G皮基站发射功率一般为 2×125mW,而 5G皮基站的发射功率一般为 4×125mW 或 4×250mW,目前已有一些厂家的设备在现网中使用。

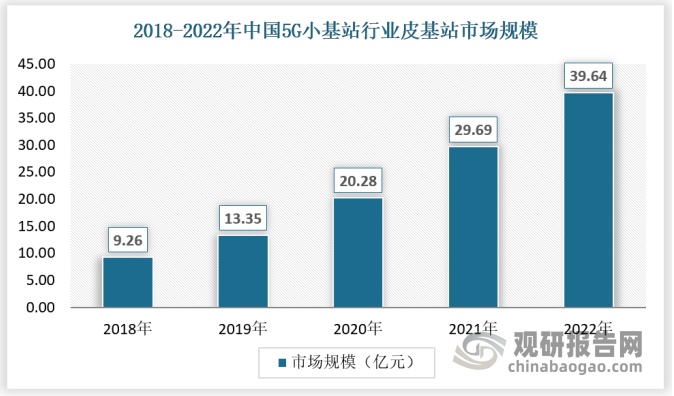

皮基站在容量、业务、演进等方面均具有很大的优势,相比其他建设方式可以更好的满足5G网络大带宽、高容量需求。聚焦已有宽带用户,与WIFI覆盖、视频监控等业务联动配合,使用皮基站解决中小楼宇的移动网络覆盖和容量问题,可以在已有 WIFI 无线覆盖基础上,提供更优质的服务。截至2022年,我国皮基站市场规模达到39.64亿元,近年来保持快速增长。

数据来源:观研天下数据中心整理

随着 5G 时代高清直播、虚拟现实游戏、高精度室内定位等移动新业务的不断涌现,对移动网络提出了"更大带宽、更高容量、更低时延"的新要求。5G 室内分布系统的发展也必须与时俱进,满足运营商和广大用户对新业务的需求。在此背景下,皮基站因其安装简单、配置灵活、智能化管理等方面的优势,逐渐成为目前阶段 5G 室内分布系统建设的主流技术。

3、飞基站

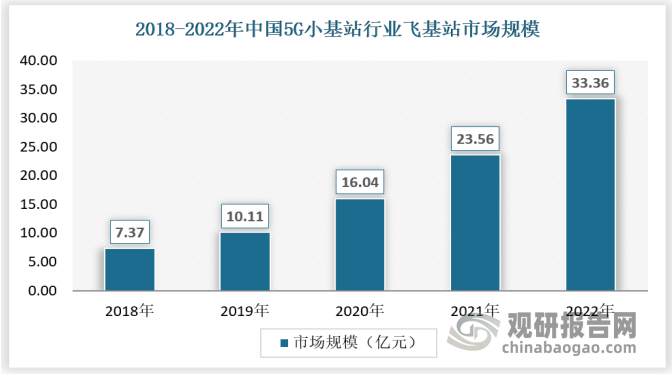

飞基站(Femto Site)是四种基站中最为小型的基站,飞基站是为家庭基站使用,由家庭宽带接入。飞基站发射功率在 100mW 以下,覆盖半径小于 20 米。近年来,随着5G技术的发展,5G飞基站的普及率不断提升,市场规模保持快速增长,2022年达到33.36亿元。

数据来源:观研天下数据中心整理

进入5G时代,人们对无线通信的传输速度提出了更高要求。而小基站能够在室内安装,实现弱信号和盲区内的定点深度覆盖,包括人流密集或数据流量传输需求大的区域。此外,小基站还能帮助宏基站分担流量负荷,与边缘计算等技术相结合,以满足垂直行业应用碎片化需求。我国是人口大国,飞基站作为家庭基站,未来有巨大的增长空间。

四、行业竞争格局

目前我国5G小基站行业的企业可分为三类:中小设备厂商、主流设备厂商和ODM厂商。

不同类型厂商对比

| 类型 | 公司 | 优势 | 劣势 |

| 集成商 | 华工科技、京信通信、锐捷网络等 | 具有前期技术积累优势、客户资源优势、品牌优势,生产工艺成熟,有丰富的项目运作经验和流程优势 | 后续发展的资金规模、研发实力不见得能跟上主流电信设备厂商 |

| 主流设备厂商 | 阿朗、爱立信、华为、中兴、NEC、诺西等 | 高层客户关系好、公司整体品牌好、通过多组合策略性补贴抢占小基站市场、资金雄厚 | 与中基层客户关系较薄弱,运营商主观不愿意主设备厂商垄断全网设备 |

| ODM厂商(原始设计制造商) | 阿尔法、亚旭、广达、富士康、盟创科技等 | 有一定技术能力,在生产和成本上有经验和优势,和家庭消费电子类似的经验,特别适合家庭小基站的研发和生产 | 没有品牌、缺乏小基站核心技术能力,尤其是无线方面 |

资料来源:观研天下数据中心整理

从竞争力来看,主流通信设备厂商华为、中兴的产品可靠性高,售后维护能力强,是运营商的首选。但由于产品均为自研,研发投入大,品牌力强,价格较高,这在一定程度上影响运营商的选择策略。集成商大多使用英特尔x86服务器配加速卡的架构搭配,成本、价格优势明显。加上国内芯片、射频器件国产替代加速,芯片不再紧张且价格下降幅度明显,成本有进一步下降的空间,这给了集成商成本优势。从中国移动2022年8月份的招标结果来看,中标者绝大多数是集成商,这也从一个侧面说明了集成商较强的竞争能力。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。