一、行业相关定义

室内高尔夫模拟设备是根据真实高尔夫球场蓝图和实际拍摄,经过3D制作,通过投影机投影展现在球手面前,选手可使用真球杆和真球。通过投影机投影展现在球手面前的(一个或三个)幕布上,同时通过传感器对球手击出的球的飞行数据、挥杆的杆头数据进行采集分析,并时时将所击出球的实际飞行轨迹在投影幕布上。

高尔夫是世界公认的三大绅士运动之一,在15世纪起源于苏格兰,18世纪开始流行世界各地,并逐渐奠定了其优雅、高贵的形像,成为深受社会各界人士喜爱的运动方式。然而,室外高尔夫由于场地占用面积大,价格昂贵,所以使之成为一项贵族运动。相比之下室内高尔夫具有占地小、场景逼真、使用方便、风雨无阻的优点,是社会各界人士都能接受的一种休闲健身方式。它给顾客在室内提供了一个清晰、逼真的高尔夫球场的模拟环境,使之从中感受到打乡村高尔夫球的乐趣。

室内高尔夫模拟设备虽然只是模拟的场景,但从发球台开始,大屏幕上所显示的场景和真实的球场并没有太大区别,还能够听到球落水或者撞到旗杆的声音,大屏幕上显示出风的方向、速度,以及果岭的坡度、旗杆的位置,这些和选手在户外场地所要考虑的因素几乎相差无几。而且室内模拟高尔夫更有比乡村高尔夫占地面积小、使用简便、风雨无阻的优点。

软件是球员与模拟高尔夫之间的接口界面。球员主要是通过软件与计算机进行交流,是计算机系统设计的重要依据。为了方便球员,为了使计算机系统具有较高的总体效应,在设计计算机系统时,必须全局考虑软件与模拟器的结合,以及球员的要求和软件的要求。

二、行业发展历程回顾

根据观研报告网发布的《中国高尔夫模拟设备行业发展深度研究与投资前景预测报告(2023-2030年)》显示,高尔夫模拟设备是一种模拟高尔夫运动的设备,用户可以在模拟设备上进行高尔夫练习和比赛。高尔夫模拟设备的发展经历了以下几个阶段:

1. 早期模拟器:高尔夫模拟器始于美国八十年代,最初主要是作为测试工具,测试球杆的性能,用于球杆产品的研发、工坊定制,测量的主要数据是挥杆路径、杆头的速度、球的速度、球的方向等等。

2. 二维模拟器:随着计算机技术的发展,高尔夫模拟设备进入了二维时代。这一时期的模拟器能够提供更加真实的高尔夫球场环境,包括草皮、树木和地形等。高尔夫模拟器通过与计算机想结合,利用计算机的强大计算能力和显示效果,慢慢演变为高尔夫训练配套系统,除了检查球手的挥杆和球等数据,还能通过外置的摄像头,录制挥杆动作供教学分析使用。

3. 三维模拟器:进入21世纪,高尔夫模拟设备进入了三维时代。三维模拟器可以提供更加真实的三维场景,包括地形、植被、天气等。同时,三维模拟器还可以模拟出不同的球场风格,如山地球场、湖边球场等。

4. 体感模拟器:近年来,随着体感技术的发展,高尔夫模拟设备进入了体感时代。体感模拟器可以通过捕捉玩家的动作,实现真实的高尔夫挥杆动作。这使得玩家在进行高尔夫模拟时,能够获得更加真实的体验。

5、智能模拟器:随着人工智能技术的发展,高尔夫模拟设备进入了AI智能时代。AI智能模拟器可以通过学习玩家的击球数据,提供个性化的练习方案。此外,AI智能模拟器还可以实现自动计分、数据分析等功能,提高玩家的高尔夫技能。

未来,随着虚拟现实(VR)和增强现实(AR)技术的发展,高尔夫模拟设备有望提供更加沉浸式的体验。同时,随着物联网技术的应用,高尔夫模拟设备有望实现智能化管理,提高设备的使用效率。

三、行业发展现状

受高尔夫加入2016年奥运会及中国经济飞速发展等利好因素影响,北京、上海、深圳、广州、成都、无锡、常州等经济发达地区,模拟高尔夫行业发展迅速。模拟高尔夫会所营造了一年四季愉悦的打球环境,便捷的地理位置大大增加了练习者的打球频率。特别是对于没有高尔夫球场和练习场的城市,模拟高尔夫会所是大众接触高尔夫运动的重要窗口,广泛的客源与其巨大的承载能力是加速模拟高尔夫发展的重要途径。截止2022年中国高尔夫模拟设备行业市场规模为3.81亿元,具体如下:

资料来源:观研天下数据中心整理

未来,高尔夫模拟设备行业将继续保持较快的发展速度。一方面,随着技术的进步和市场需求的变化,高尔夫模拟设备将不断推陈出新,提高产品的性能和功能。另一方面,政府和相关部门也将继续出台有利于高尔夫运动发展的政策,从而进一步推动高尔夫模拟设备行业的发展,预计2030年我国高尔夫模拟设备行业规模有望突破25亿元。

随着高尔夫模拟设备市场需求的增长,越来越多的企业进入这一领域,市场竞争日益激烈。为了在竞争中脱颖而出,企业需要不断创新技术、优化产品、提高服务质量,以满足用户需求并获得市场份额。

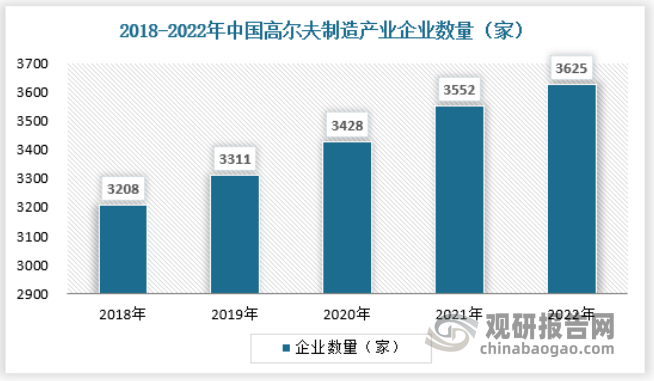

中国的高尔夫制造业企业数量近年来呈现出稳定增长的态势,这主要得益于国家政策的大力支持、高尔夫运动的大众化发展以及消费升级趋势的推动。2022年国内高尔夫产业制造型企业数量为3625家,较2021年增加73家,具体如下:

资料来源:企查查,观研天下数据中心整理

三、行业需求情况

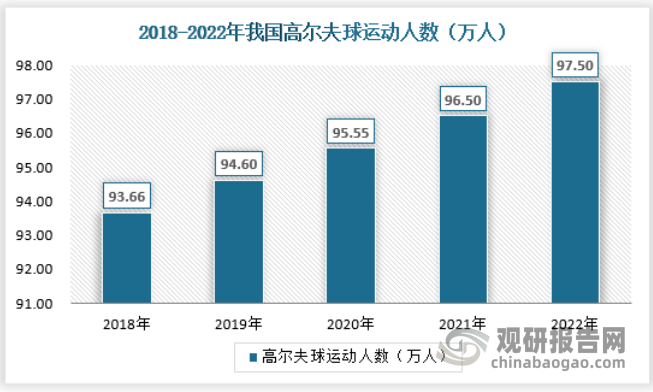

近年来,随着高尔夫热以及青少年高尔夫运动的推广,我国的高尔夫运动行业参与人数规模不断扩大,2022年达到了97.5万人左右。国内高尔夫运动的普及和高尔夫运动参与人数规模的增长,高尔夫模拟器行业的需求规模也将进一步扩大。

资料来源:观研天下数据中心整理

随着中国高尔夫运动的普及,越来越多的球馆和高尔夫俱乐部开始引入高尔夫模拟器设备。这些设施不仅能够提高高尔夫爱好者的体验,还有助于吸引更多的客户。截止2022年国内高尔夫模拟设备年销量约为3500台左右,具体如下:

资料来源:观研天下数据中心整理

四、行业下游发展现状

高尔夫模拟设备行业下游主要包括高尔夫球场、高尔夫球馆、高尔夫练习场、高尔夫学院、高尔夫练习场、高尔夫俱乐部等场所。下游行业的发展将直接影响高尔夫模拟设备的需求规模。随着高尔夫运动的普及和发展,高尔夫球场、练习场、俱乐部等场所数量逐渐增加,对高尔夫模拟设备的需求也将相应增加。

1、高尔夫俱乐部

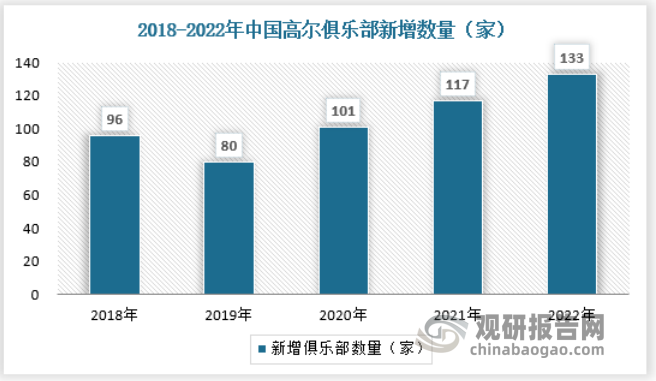

随着全国高尔夫球俱乐部数量近些年的增多,以及高尔夫消费人群的增长,高尔夫行业竞争越来越激烈。这些高尔夫球俱乐部所在位置都是交通便利,风景宜人的地区,因此各家俱乐部的定位也出现了趋同的现象,其他地区的俱乐部分流了较多的客源。与高尔夫球项目发展较快的长三角、珠三角等一线大城市和广东、海南等沿海地区相比,那里的球场及相关设施的建设具有国际顶级水平,发展时间较长,经常举办大型赛事,运营经验丰富。2022年我国高尔夫俱乐部新增133家,具体如下:

资料来源:企查查,观研天下数据中心整理

2、高尔夫球场

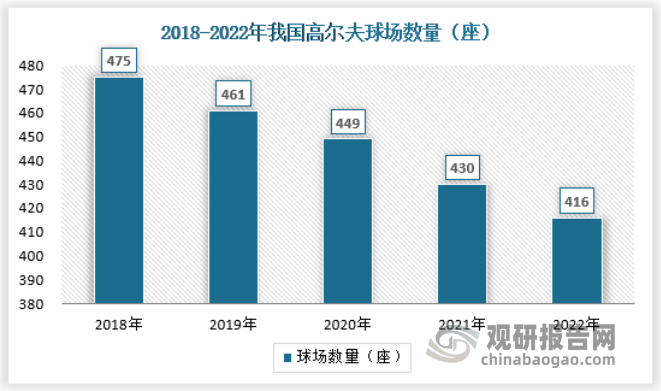

对于高尔夫球场行业来讲,各地区经济发展水平的不同步,对于高尔夫球场行业以及其相关产业的建设支出产生不同的影响,经济越发达地区,高尔夫球场行业市场一般而言也就越大。主要原因如下:一方面,经济发达地区的人均可支配收入与人均消费水平更高,消费者在满足自身基本的衣食住行等生存需求之后,能够有剩余收入来进行运动休闲方面的支出,因此较高的可支配收入从客观上为高尔夫球场行业提供了潜在的消费空间;另一方面,经济发达地区的生活质量普遍更高,消费者对于运动休闲的品质要求更高,高尔夫球是普通运动休闲的高端升级运动,因此与消费者需求相契合,因此经济发达地区的消费者易于催生高尔夫球场的需求,由下而上推动当地高尔夫球场市场的发展。

我国高尔夫球场分布较为分散,截止2022年中国高尔夫球场为416座,高尔夫球场数量排名前三的区域为广东、北京和海南。

资料来源:国家发改委,观研天下数据中心整理

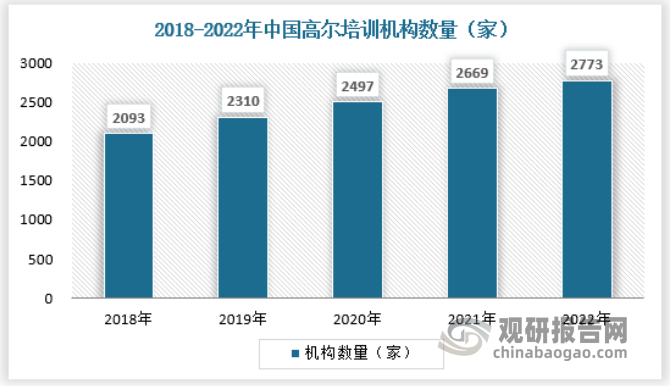

3、高尔夫培训机构

青少年高尔夫推进高尔夫产业发展,青少年高尔夫球培训符合高尔夫平民化推广的主题。截止至2022年,国内高尔夫培训机构的数量已经超过了2000家,这些机构主要分布在一线城市和部分二线城市。随着高尔夫运动在国内的普及和发展,高尔夫培训机构的数量也将继续增长。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。