一、行业相关定义

根据观研报告网发布的《中国电子玻璃行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,电子玻璃(Electronic glass),一般是指0.1~2mm厚度的超薄浮法玻璃,系指可应用于电子、微电子、光电子领域的一类高技术产品,主要用于制作集成电路以及具有光电、热电、声光、磁光等功能元器件的玻璃材料。电子玻璃在智能手机和平板电脑上的应用最为广泛,根据手机屏幕结构主要分为两种玻璃:盖板玻璃(视窗防护玻璃)和基板玻璃。

盖板玻璃(视窗防护玻璃),是加之于显示屏外,用于对触控模组、显示模组进行保护的透明镜片。其内表面须能与触控模组和显示屏紧密贴合、外表面有足够的强度,达到对平板显示屏、触控模组等的保护、产品标识和装饰功能,是消费电子产品的重要零部件,广泛应用于手机、平板电脑、笔记本电脑、桌上电脑、数码相机、播放器、GPS 导航仪、汽车仪表等产品。 盖板玻璃是高度定制化产品,加工精确度高、工艺难度大,且是多学科技术综合应用。

盖板玻璃技术特点

| 主要技术特点 | 内容 |

| 高度定制化 | 视窗防护玻璃为高度定制化的零部件,需要根据每一个型号的手机、平板电脑等下游终端产品的具体要求进行快速研发设计和迅速投入生产,对企业的设计、研发和生产能力有很高 |

| 加工精度高、工艺难度大 | 客户对视窗防护玻璃的厚度、外形尺寸、内部孔径、倒角处的加工精度有很高的要求,对其表面油墨层、强化层、功能薄膜层的厚度、硬度指标等也有严格的要求,玻璃基板在经过很多道加工及检测工序后才能出厂,工艺流程长、工艺难度大。 |

| 多学科技术综合应用 | 视窗防护玻璃生产过程涉及机械设计、自动化、光学、材料科学、电子工程、印刷、控制工程、工业设计、管理学等多个领域,各学科技术的综合运用才能完成现有产品的生产和新产品的研发。 |

资料来源:观研天下数据中心整理

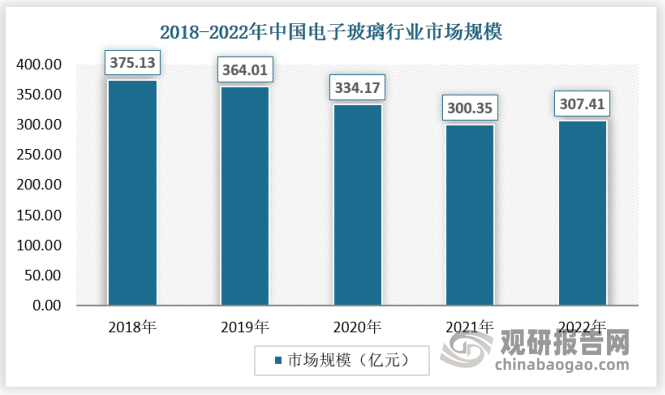

二、行业市场规模

2018年我国电子玻璃行业市场规模达到375.13亿元,之后受新冠疫情影响,下游需求下滑,我国电子玻璃行业市场规模有所回落,2022年为307.41亿元。

数据来源:观研天下数据中心整理

目前传统消费电子销量较为稳定,难有大规模增长,市场增量主要来自三方面:1)二强玻璃渗透率提升。目前低端机型中仍使用一强玻璃,随着机型向高端化演变,二强玻璃占比提升,带动整体单价上行,市场规模增长;2)玻璃背板逐步成为主流。5G、无线充电普及下,玻璃成本低、重量轻、可避免讯号屏蔽,逐步成为背板主流,预计未来渗透率将不断提升;3)触控屏笔记本占比提升。触控电脑更便捷、高效,电脑厂商将触控本定位于中高档产品,近年来渗透率稳定提升。

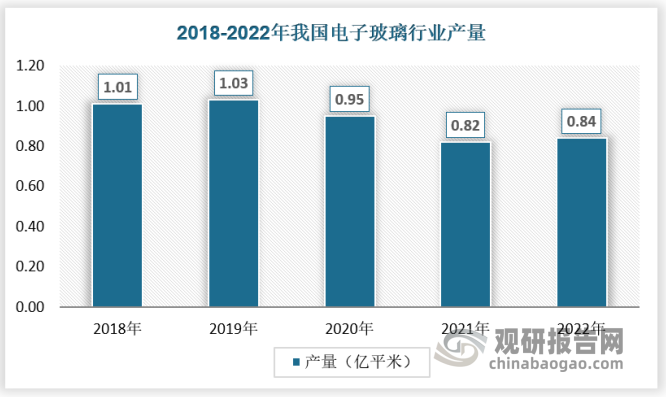

三、行业供应情况

电子玻璃是一个技术和资金密集型产业,国外企业包括美国康宁、日本旭硝子和电气硝子等可以大规模提供高性能盖板玻璃,国内企业在 TFT-LCD/OLED 玻璃、盖板玻璃市场还较为薄弱,但是国内的南玻集团、东旭光电、旗滨集团、彩虹股份、中建材等玻璃企业也深耕电子玻璃多年,建设多条液晶基板玻璃、ITO 导电膜玻璃以及高铝盖板玻璃生产线,不断加速国产替代进程。

2020年以前,电子玻璃厂商对需求恢复较为乐观,冷修意愿较低,但新冠疫情以来下游需求下滑,产线持续亏损导致部分产线提前进入冷修,行业在产产能大幅收缩。从产量来看,2018- 2022年我国电子玻璃产量从1.01亿平米下降到0.84亿平米。

数据来源:观研天下数据中心整理

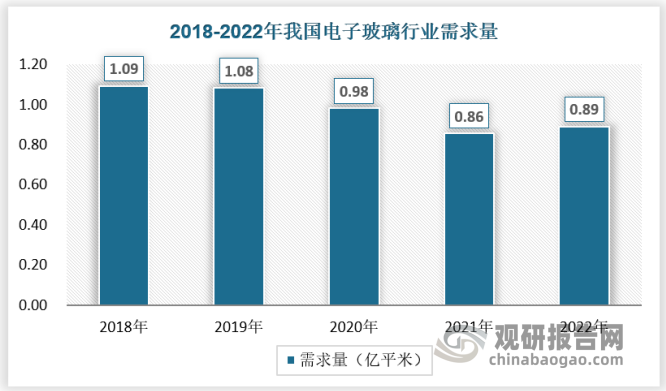

四、行业需求情况

伴随 5G 等信息、通讯技术的普及和移动互联网的发展,人类社会生产、生活方式正逐步向人、机、物、信高度融合,万众互联的新形态发展,带动智能化设备的需求迅速大幅提升。近年来除智能手机、平板、电脑等移动互联网终端迅速普及外,以智能家居、新能源汽车、智慧工厂、智慧商显、先进教育、医疗、会议、自助服务等行业的蓬勃发展带来对人机交互设备的增量需求,给电子玻璃产业提供更为广阔的市场前景和市场空间,同时也给技术创新能力领先、良性运营的上游材料厂商提供了跨越式发展的市场契机。

但受经济环境的影响,近三年来我国电子玻璃行业需求出现明显下滑,2022年需求量为0.89亿平方米。

数据来源:观研天下数据中心整理

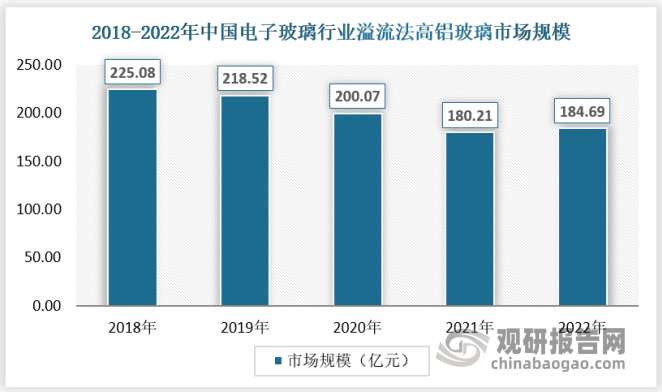

五、行业细分市场

1、溢流法高铝玻璃

溢流法高铝玻璃主要应用于盖板玻璃,盖板玻璃是平板显示产业中用途广泛的关键原材料之一,通常是显示器件最外层起保护作用的一层玻璃。当前,中国大陆逐步成为高端平板显示产品的主要生产基地,对高端盖板玻璃的需求量不断增大,推动溢流法高铝玻璃成为电子玻璃行业最重要的细分市场。截至2022年,我国电子玻璃行业溢流法高铝玻璃市场规模为184.69亿元,市场占比到达60%。

数据来源:观研天下数据中心整理

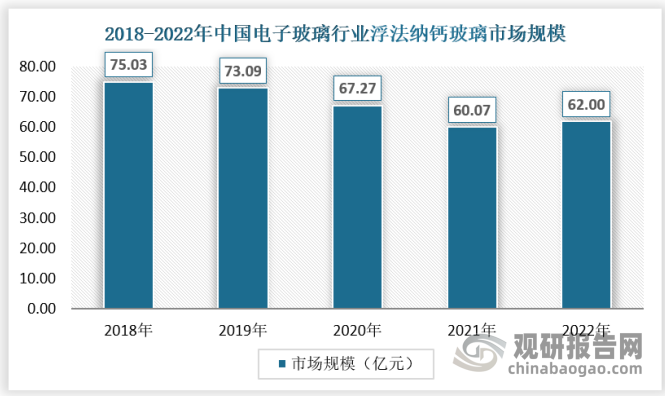

2、浮法纳钙玻璃

浮法玻璃属于钠钙硅酸盐玻璃,具有光的透明性和一定的强度、硬度 ,其表面平整度可以与机械磨光玻璃相媲美。我国电子玻璃行业中,浮法纳钙玻璃占比约为20%左右,2022年市场规模为62亿元。

数据来源:观研天下数据中心整理

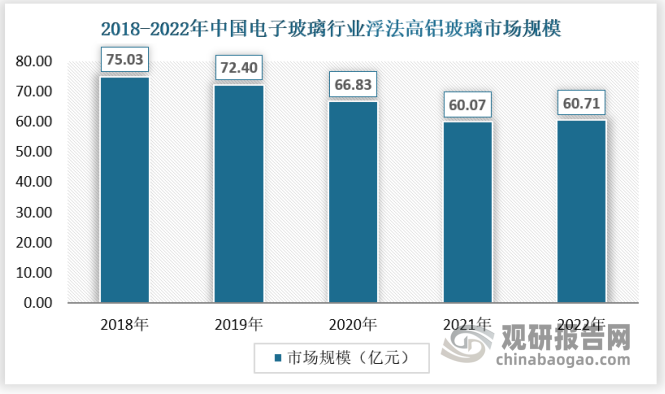

3、浮法高铝玻璃

浮法高铝玻璃是电子玻璃的一种产品类型,随着信息化的不断提高,以及5G技术的普及应用,对玻璃基材的需求日益高涨,对其性能要求不断提升,浮法高铝玻璃发展也迎来了前所未有的机遇,2022年电子玻璃行业中浮法高铝玻璃市场规模约为60.71亿元。

数据来源:观研天下数据中心整理

六、行业竞争格局

长久以来,我国电子玻璃行业竞争格局稳定,主要由外资企业占据市场主导地位。我国的电子玻璃企业起步较晚,面对国外的技术壁垒和产品代际差,我国电子玻璃企业长期在低端市场生产。随着我国部分电子玻璃企业技术的突破,产品逐步切入中高端市场,市场地位有所提高。

从当前市场竞争梯队看,外资企业依然处于前列,美国康宁公司由于其产品出色的性能长期占据我国电子玻璃市场头把交椅;第二梯队为拥有先进技术的其他外资企业,包括日本旭硝子,日本电气硝子和德国肖特等;第三梯队主要是以东旭光电、彩虹股份、南玻集团为首的国内电子玻璃企业。

我国的电子玻璃行业主要参与者仍然以外资企业为主,日本旭硝子、电气硝子和美国康宁等公司。面对我国广阔的市场,全球电子玻璃行业巨头加快国际产能转移,纷纷加大在我国本土化投资建设高世代基板玻璃产线,高端基板玻璃市场竞争也将进一步加剧。而盖板玻璃方面,康宁基本占据了超过一半以上的市场份额,在苹果、三星、小米等企业供应商名单中处于优势地位。2022年,我国电子玻璃行业外国企业的市场份额在70%以上。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。