一、行业相关定义

根据观研报告网发布的《中国晶圆代工行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,晶圆代工(Foundry)是半导体产业的一种商业模式,指接受其他无晶圆厂半导体公司(Fabless)委托、专门从事晶圆成品的加工,并不自行从事产品设计与后端销售。

二、行业市场规模

中国大陆晶圆代工行业起步较晚,但在国家政策的支持下,随着国内经济的发展和科学技术水平的提高,以及终端应用市场规模的扩大,国内芯片设计公司对晶圆代工服务的需求日益提升,中国大陆晶圆代工行业实现了快速的发展。

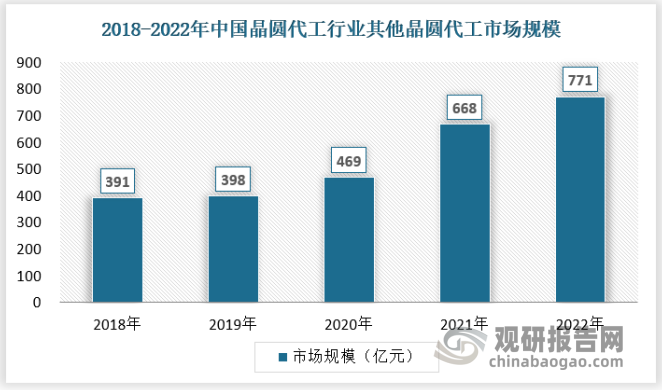

根据IC Insights的统计,2018年至2022年,中国大陆晶圆代工市场规模预计从391亿元增长至771亿元,年均复合增长率为18.5%。在近年国际贸易摩擦日益加剧的情况下,一方面,提高晶圆代工行业国产化的重要性日益凸显,国家陆续出台政策支持境内晶圆代工行业的发展;另一方面,部分境内集成电路设计企业亟需寻找可以满足其需求的境内晶圆代工产能,以保证其生产安全。预计未来中国大陆晶圆代工行业市场规模将保持增长趋势。

资料来源:IC Insights,观研天下数据中心整理

三、行业供应情况

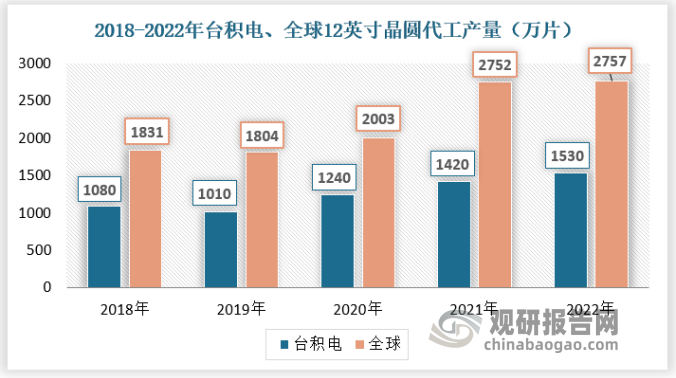

由于全球晶圆代工产量难以具体统计,所知台积电占全球晶圆代工份额50%左右,下图全球数据以台积电12英寸晶圆折算产量作为参考预测。据测算可知,受电子行业高景气度影响,全球晶圆代工产量总体保持增长态势,2022年12英寸晶圆代工产量为2757万片。

资料来源:观研天下数据中心整理

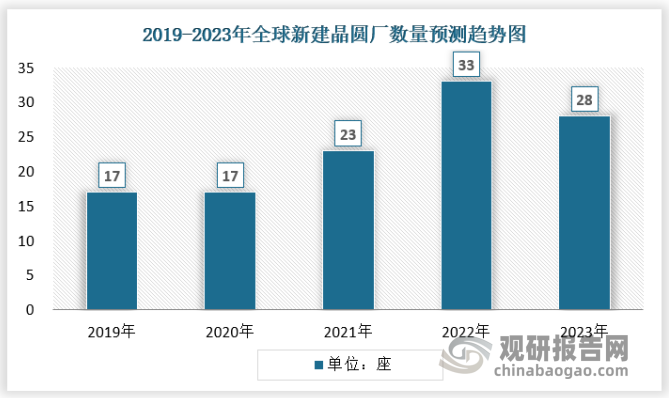

数据显示,全球半导体行业将在2021至2023年间建设84座大规模晶圆厂,并投资5000多亿美元,增长预期包括2022年开始建设的33家新工厂和预计2023年将新增的28家工厂。其中,中国大陆预计将有20座支持成熟工艺的工厂/产线。

资料来源:观研天下数据中心整理

四、行业需求情况

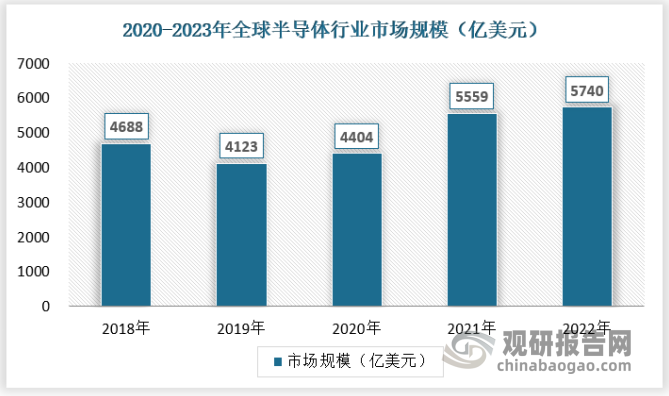

晶圆代工作为半导体中游制造领域,整体需求受半导体整体产业景气度影响较大,随着全球和中国消费电子和汽车电子市场规模稳步扩张,整体晶圆代工产能持续扩张。数据显示,2022年全球半导体市场规模达5740亿美元,同比2021年增长3%。2021中国集成电路市场规模超万亿元,2022年达1.28万亿元。晶圆代工短期波动整体受电子信息产业需求相关性较高,2023年来看,PC、智能手机等电子产业需求增速放缓,预计整年产业小幅度增长。

资料来源:观研天下数据中心整理

目前行业需求多集中12英寸晶圆产品。由于因为芯片是方的,而晶圆面积越大,制造成成品芯片后,切割后浪费的边边角角就越少,这样芯片的成本越低。所以先进一点的芯片,都是使用12寸晶圆,只有一些相当成熟的芯片,才采用8寸、6寸这样的晶圆。目前在晶圆市场,12寸已经占了至少60%以上的市场份额。

五、行业细分市场

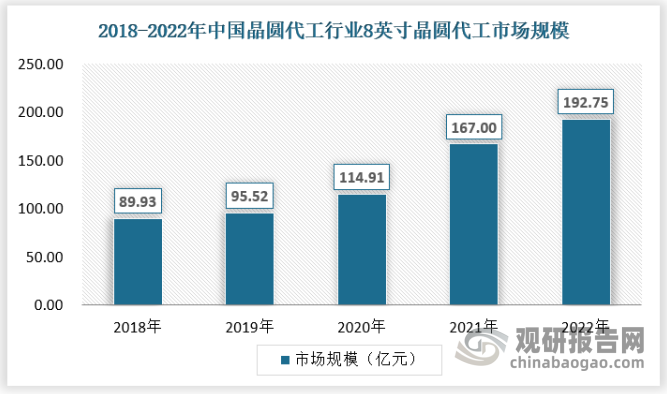

1、8英寸晶圆代工市场

随着晶圆代工技术的不断更新迭代,目前8英寸和12英寸晶圆已成为晶圆代工厂的主流配置。其中,8英寸主要用于成熟制程及特种制程。随着存储计算、边缘计算、物联网等新应用的兴起带动了NOR Flash、指纹识别芯片、电源芯片等产品对8英寸晶圆的需求。此外,近年来新能源汽车的产销两旺带动了MOSFET、IGBT等8英寸功率器件的需求。在下游众多领域需求的驱动下,8英寸晶圆代工产能目前处于产能扩张的状态。

具体来看8英寸晶圆尺寸主要工艺制程在0.13-90nm,主要应用于指纹识别、MCU、电源管理、显示驱动、MOSFET、IGBT等领域。目前8英寸晶圆市场规模占总晶圆代工市场规模的25%左右,市场规模稳定增长中,2022年市场规模达到192.75亿元。

资料来源:观研天下数据中心整理

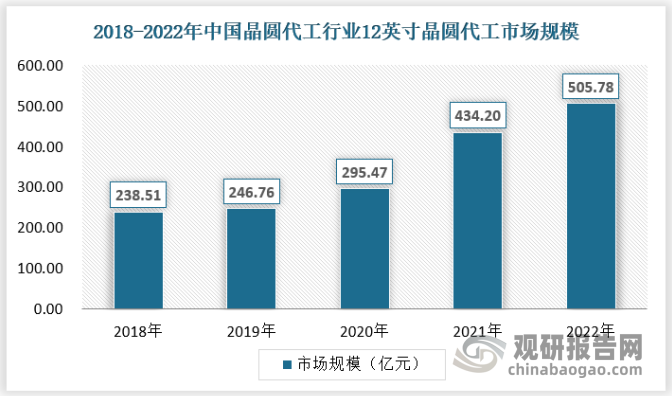

2、12英寸晶圆代工市场

12英寸成熟制程主要应用在DSP处理器、射频、蓝牙、GPS导航等领域;12英寸先进制程以20nm为节点,20nm以下主要应用于手机处理器和高性能计算机等对计算要求较高的领域为主,而20nm-32nm则主要应用于FPGA、ASIC、存储等领域。根据SEMI的数据显示,自2011年起,在全球不同尺寸晶圆中,12英寸晶圆总出货量市占率超过50%,且自2014年起稳定在60%以上,随着计算机、通信等高端行业的发展,12英寸晶圆代工市场规模迎来增长。2022年行业市场规模达到505.78亿元。

资料来源:观研天下数据中心整理

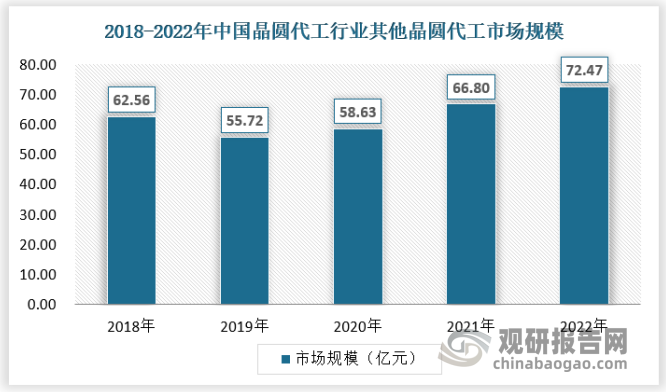

3、其他晶圆代工市场

值得一提是,随着4英寸晶圆厂慢慢被淘汰,6英寸晶圆以下的晶圆市占率不断缩小,目前约占15%左右的市场份额。6英寸晶圆主要应用于SiC、GaN、MOSFET、IGBT等领域。2022年行业市场规模达到72.47亿元。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。