金矿开采是指对黄金矿藏的开发和采掘过程。金矿矿产资源是黄金行业发展的根本,是黄金企业的核心竞争力。

一、行业市场发展情况

金矿是一种非常珍贵的矿产资源,也是一种重要的贵金属,被广泛应用于各个领域。我国是金矿资源大国,分布极为广泛,从东北的黑龙江到西南的云南,都有大大小小的矿产区。其中黑龙江省是我国最主要的金矿矿产区之一,因其黄金矿产储量巨大而闻名于世。尤其是黑龙江省的大庆油田、金矿等矿产资源产量较大。

根据《中国黄金年鉴2022》的统计数据,截至2021年底,我国黄金储量合计2,964.37吨。在金矿资源结构方面,国内以岩金矿为主,岩金矿金属量2,496.39吨;砂金矿金属量108.74吨;伴生金金属量359.25吨。在金矿资源分布方面,国内黄金资源量(含有黄金的矿石量)200吨以上的省级行政区共有18个,查明黄金储量合计2,813.60吨,占全国黄金储量的94.91%;其中山东、西藏、甘肃查明黄金储量合计1,255.52吨,占全国的42.35%。

我国是全球最大的矿产金生产国。2012-2016年随着国内黄金行业发展,国内自有原料黄金产量持续呈现增长趋势,2016年达到最高点453.49吨。但自2017年开始,随着供给侧改革的不断推进,国内金矿采选行业积极响应国家生态文明建设,转变发展方式、优化产业结构,部分处于自然保护区内的矿山有序退出,部分技术装备落后及不符合国家安全环保要求的矿山减产或关停整改,行业从规模速度型向高质量效益型的转变,黄金产量持续下降。2022年黄金产量有所回升,但金矿采选行业是资源约束型行业,未来行业难以实现高速增长(这是因为我国已探明金矿资源有限)。2022年我国矿产金产量为372吨,占全球(总产量约3142吨)11.8%,是全球最大的矿产金生产国;其中黄金矿产金完成295.423吨。

与国内原料黄金产量走势相反的是,进口原料黄金产量呈现持续上升态势。一是因为012年开始随着“一带一路”战略的实施,国内黄金企业开始布局海外金矿资源,使得国内进口原料黄金产量持续上升;二是自2016年国内自有原料黄金产量开始下降之后,为保证产能利用率,国内黄金冶炼加工企业逐渐提高进口原料采购规模。2020-2021年,受“新冠肺炎疫情”影响,进口原料黄金产量小幅下降。但2021年后随着疫情影响减弱,进口原料黄金产量逐渐恢复。数据显示,2022年我国进口原料黄金为125.784吨,同比增长9.78%。

数据来源:观研天下整理

金矿矿产资源是黄金行业发展的根本,是黄金企业的核心竞争力。近年来,行业资源整合并购竞争激烈,各黄金企业都在力争提升资源占有数量及质量,优势资源进一步向大型黄金企业集中。经过多年发展,我国金矿采选行业已经初步形成以大型黄金企业为主导,中小型企业并存的格局。

根据观研报告网发布的《中国金矿采选行业发展现状研究与投资前景预测报告(2023-2030年)》显示,目前我国金矿采选市场企业有四川容大黄金股份有限公司、招金矿业股份有限公司、云南黄金矿业集团股份有限公司、山东恒邦冶炼股份有限公司、紫金矿业集团股份有限公司、赤峰吉隆黄金矿业股份有限公司、湖南黄金股份有限公司等。

我国金矿采选市场主要企业竞争优势情况

|

企业名称 |

竞争优势 |

|

四川容大黄金股份有限公司 |

区位优势:公司目前所辖矿区梭罗沟金矿矿区位于甘孜-理塘构造带南段。甘孜-理塘构造带是川西高原一个重要的有色金属、贵金属成矿构造带。近十年来该构造带由北至南相继发现有德格县错阿金矿床、甘孜县西冲农金矿点、甘孜县生康金矿点、甘孜县嘎拉金矿床、甘孜县色西迪金矿点、新龙县雄龙西金矿床、理塘县阿加沟金矿床、理塘县伊津金矿点、理塘县姜章冲金矿点、木里县梭罗沟金矿床、木里县俄堡催金矿点、木里县耳泽金矿床、木里县菜园子金铜矿床等。 |

|

技术优势:公司经过多年发展,在金矿开采、磨矿、浮选回收等方面形成了完整的技术体系。采矿技术方面,公司掌握了上向水平分层充填采矿法、阶段空场嗣后充填采矿法、浅孔溜矿嗣后充填采矿法等成熟稳定的工艺技术;选矿技术方面,公司在破碎、磨矿、浮选、脱水、喷淋浸出、解吸电解等方面均具有较高的工艺技术水平。 |

|

|

研发优势:公司注重新技术、新工艺的研发及应用,设立了技术工程部负责技术创新及生产工艺的改进工作,并积极与四川省地矿局区调队、长春黄金研究院有限公司及中国有色金属工业西安勘察设计研究院有限公司等专业机构交流合作。 |

|

|

管理优势:公司秉持科学、绿色的发展理念,根据矿山所处地理位置及少数民族地区的实际情况,通过不断学习、探索和总结,在资源勘探、矿山建设、生产管理等方面积累了丰富的经验,并形成了一整套高效、合理的管理机制。同时,经过多年培养和积累,公司拥有一批熟悉矿区地理环境、资源分布特点和少数民族地区人文环境的管理人才。 |

|

|

招金矿业股份有限公司 |

区位优势:公司位于中国山东省胶东半岛的招远市。这里资源丰富,地理位置得天独厚,黄金开采历史悠久,根据中国黄金协会提供的数据,招远市黄金资源约占中国总剩余黄金资源的十分之一,是国内重要的黄金生产基地和民族黄金工业发祥地,被中国黄金协会命名为“中国金都”。 |

|

技术优势:公司主要生产工艺技术及设备达到国内领先及国际先进水平;为国家级高新技术企业。 |

|

|

黄金储量优势:于2022年12月31日,依据澳大拉西亚勘查结果、矿产资源量和矿石储量报告规范(“JORC规范”)载列之标准,公司共拥有约为3,828.54万盎司黄金矿产资源量和约1,550.08万盎司可采黄金储量。 |

|

|

云南黄金矿业集团股份有限公司 |

规模优势:集团黄金资源储备占云南省的三分之一,黄金产量占云南省的一半以上,位列中国黄金查明资源储量五大企业、中国黄金矿产金十大企业和中国黄金销售收入十大企业,下辖参控股公司29个,其中包括6座黄金矿山、2座有色金属矿山、1座铂钯矿山,1个黄金提纯加工中心。 |

|

品牌优势:集团旗下“滇金”品牌是中国黄金行业知名品牌。 |

|

|

人才优势:集团拥有职工3100人,其中博士学历6人,硕士学历81人,本科学历883人,大专学历614人,大专及以上学历占总人数51%,正高级技术职称10人、副高级工程师197人,国务院特殊津贴专家1人,省政府特殊津贴专家3人,地质勘查专业技术人员328人(包括博士3人,硕士27人,地质教授级高级工程师8人、地质高级工程师121人、地质工程师149人)。 |

|

|

团队优势:集团拥有国内一流的地质找矿评价的技术手段和方法,掌握GIS、GPS、RS的数字化信息技术以及TEM、MS等勘查找矿新技术,是一支集地质勘查、采选冶炼、经营管理等专业技术门类齐备、人才层次合理、研发能力强的科研型、创新型专业技术团队。 |

|

|

生产优势:集团成立以来取得了优异的成绩,累计生产黄金123吨、白银325吨、铜17040吨。勘查工作取得了丰硕的成果,截止2022年底,累计探获(333)类以上资源储量:金417吨,铜139万吨,铅+锌370万吨,银7080吨,铁矿石量15700万吨,硫精矿20万吨。目前,已形成年生产黄金8吨,银50吨,铁精矿90万吨,精矿含铅+锌1.5万吨,精矿含铜1.25万吨,实现年营业收入超120亿元,利税5亿元。 |

|

|

山东恒邦冶炼股份有限公司 |

技术优势:公司自建厂之初就定位于专业黄金冶炼企业,经过多年的研发攻关,公司的黄金生产技术尤其是处理多元素复杂金精矿的技术已达到国际先进、国内领先水平。 |

|

资源综合利用优势:公司采、选、冶综合回收率居行业领先水平,金、银、铜、铅、锌以及其他小金属均能依托各个冶炼车间的优势做到闭路循环回收,且回收率高,冶炼能力强。同时,公司通过打造金、铜、铅、锌联合冶炼体系,提升各系统之间盈利能力,形成相互补充的优势。此外,公司还进行了一系列的技术改造项目的研究、实施,不但提高了黄金资源的回收率,还降低了各种材料消耗;尤其是下一步“含金多金属矿有价元素综合回收技术改造项目”和“提金尾渣综合回收利用项目”的建设、实施,使公司将进一步提高处理多元素复杂金精矿的能力,达到多元素(Au、Ag、Cu、S、Pb、Zn)高回收率综合回收利用的目的。 |

|

|

产能产量优势:公司具备年产黄金50吨、白银1000吨、电解铜25万吨、硫酸130万吨的能力,并可综合回收锑白、铋锭、碲锭、二氧化硒、金属砷等稀贵金属。2022年半年度,公司主要产品产量分别为黄金23.15吨、白银439.06吨、电解铜10.05万吨、硫酸65.51万吨。 |

|

|

生产设备优势:公司围绕着黄金冶炼及有色金属综合利用这一主线,建设了3套火法冶金系统(包括富氧底吹熔炼造锍捕金+熔炼烟气骤冷收砷系统、富氧底吹熔炼+粉煤底吹直接还原系统、富氧侧吹熔炼系统)生产线。 |

|

|

紫金矿业集团股份有限公司 |

资源优势:公司在全国17个省(区)和海外15个国家拥有重要矿业投资项目,包括境内的西藏巨龙铜矿、黑龙江多宝山铜矿、福建紫金山铜金矿、新疆阿舍勒铜矿、山西紫金、贵州紫金、陇南紫金等,境外的塞尔维亚丘卡卢-佩吉铜金矿、塞尔维亚博尔铜矿、刚果(金)卡莫阿铜矿、刚果(金)科卢韦齐铜矿、哥伦比亚武里蒂卡金矿、苏里南罗斯贝尔金矿等;公司加速进军新能源新材料产业,拥有阿根廷3Q盐湖锂矿、西藏拉果错盐湖锂矿、湖南道县湘源硬岩锂多金属矿等。截至2022年底,公司保有探明和控制及推断的资源量:铜7,372万吨、金3,117吨、锌(铅)1,118万吨、银14,612吨,锂资源量(当量碳酸锂)1,215万吨。 |

|

产量等指标优势:2022年实现矿产铜 87.73 万吨、矿产金 56.36 吨、矿产锌 ( 铅 )44.20万吨、矿产银387.5吨, 分别同比增长48.72%、18.76%、1.75%、25.47%;实现营业收入2,703.29 亿元,利润总额299.93亿元,其中归属上市公司股东净利润 200.42 亿元,分别同比增长 20.09%、20.97%、27.88%;资产总额达到 3,060.44 亿元,同比增长 46.72%;归母净资产 889.43 亿元,同比增长 25.21%;资产负债率 59.33%;经营活动产生的现金流量净额 286.79 亿元,同比增长 10%,流动比率保持稳定。 |

|

|

品牌优势:公司位列 2023 年《福布斯》全球上市公司第 284 位,及其中的上榜的全球黄金企业第 1 位、全球金属矿业企业第 6 位,《福布斯》中国可持续发展工业企业TOP50;位列《财富》世界 500 强第 373 位、《财富》中国上市公司 500 强第 51 位。 |

|

|

管理优势:公司创立“矿石流五环归一”矿业工程管理模式,创建“低品位难处理黄金资源综合利用国家重点实验室”,建立完整的地、采、选、冶、环科技体系,形成全环节的自主技术和工程能力,在全球有大量的矿业开发成功案例,形成矿业行业全球竞争力。 |

|

|

赤峰吉隆黄金矿业股份有限公司 |

资源优势:境内黄金矿业子公司吉隆矿业、华泰矿业、五龙矿业共拥有8宗采矿权和14宗探矿权,截至2021年末保有黄金资源量约52.57吨;公司所属矿山的矿石品位高,属于国内当前少有的高品位富矿床,相比同类黄金矿山企业,黄金生产的单位成本较低,毛利率较高。同时,公司黄金矿山分布于全国重点成矿带,有进一步获取资源的潜力。公司境外子公司万象矿业Sepon金铜矿是老挝最大的有色金属矿山,拥有1宗采矿权和1宗探矿权,截至2021年末保有黄金资源量约158吨,享有在老挝包括Sepon矿区在内总面积1,247平方千米的专属区域内的矿产资源勘探及采选运营的权利,期限为2003年起合计不超过50年,探矿前景广阔。2022年1月,公司收购金星资源62%股权完成交割,金星资源核心资产为位于加纳的瓦萨金矿,瓦萨金矿拥有3宗采矿权和4宗探矿权,矿区位于加纳最大也是全球知名的黄金成矿带阿散蒂(Ashanti)金矿带,面积约300平方公里,保有金资源量约364.8吨,其中探明+控制的约110吨。 |

|

技术优势:老挝塞班金铜矿、加纳瓦萨金矿已持续稳定运营15年以上,拥有国际先进的矿业生产技术;吉隆矿业和华泰矿业新采用的“尾矿脱氰压滤工艺”改变了原尾矿压滤排放工艺,尾渣总氰含量及其它有害元素含量均符合《黄金行业氰渣利用与处置污染控制技术规范》要求,为国内同行业选矿氰渣尾矿技术处理摸索出了新途径。经中国黄金协会组织专家鉴定,吉隆矿业与长春黄金研究院共同完成的《氰化尾渣脱氰处理关键技术研究与应用》项目成果具有创新性,环境效益、经济效益和社会效益显著,达到了国际先进水平。 |

|

|

湖南黄金股份有限公司 |

产品优势:公司产品的多样性和独特的金锑钨产品组合,增强了公司抵御单一产品价格波动风险的能力。 |

|

产业链优势:公司长期专注于黄金、锑和钨三种金属的矿山开采和深加工,拥有集矿山勘探、开采、选矿、冶炼、精炼、深加工及销售于一体的完整产业链。 |

|

|

专利优势:目前公司拥有发明专利30项,实用新型专利235项。 |

|

|

生产线优势:公司拥有规模化的生产线,拥有80吨/年黄金生产线、3万吨/年精锑冶炼生产线、3.2万吨/年多品种氧化锑生产线、3000吨/年仲钨酸铵生产线。 |

资料来源:观研天下整理

二、行业下游市场发展情况

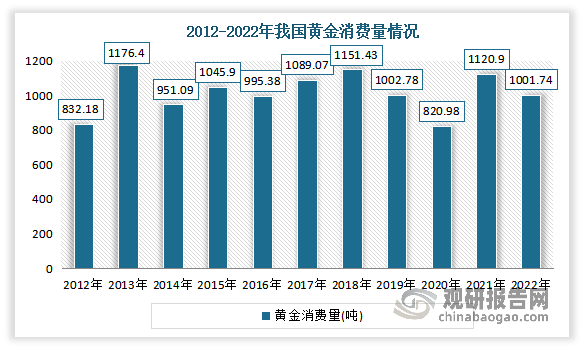

近几年来我国每年黄金实际消费量整体维持平稳,基本在一千吨上下震荡。具体来看,2019年受经济增长放缓及黄金市场价格大幅提升的影响,黄金消费量有所下降,2020年受新冠肺炎疫情影响,国内黄金消费量大幅下降,只有82098吨;2021年,在我国统筹经济发展和疫情防控工作的显著成效下,国内黄金消费总体保持恢复态势,并实现同比较快增长,较 2020 年同比增长 36.53%,达到了1120.9吨。2022 年,受国内金价持续处于高位及汇率波动等因素影响,国内黄金需求量整体下滑,较 2021年同比下滑10.63%,下降到了1001.74吨。

数据来源:观研天下整理

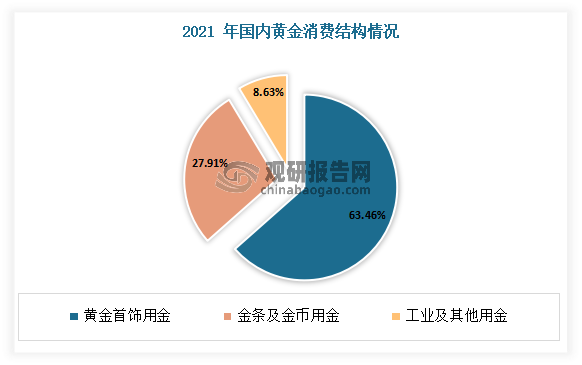

我国国内黄金消费可以分为黄金首饰用金、金条及金币用金、工业及其他用金,其中最主要的消费需求为黄金首饰用金,占全国黄金消费量的比重约为63%。

数据来源:观研天下整理

由上图可见,国内最主要的黄金消费需求为黄金首饰用金,而黄金首饰消费需求与我国经济增长正相关。多年来我国经济高速增长,居民可支配收入不断增加,消费升级不断推进,引起黄金首饰制品需求提升。同时随着科学技术进步,黄金在工业以及尖端科学领域的应用范围扩大,也促进黄金消费量不断提升,推动黄金行业进一步发展。

2021 年随着疫情防控形势的好转,黄金消费需求继续稳步释放,黄金首饰消费强势上升,金条及金币销量也保持稳健增长,并明显高于疫情前水平。2022 年在国家高效统筹疫情防控成效下,黄金首饰消费在年初经历了强劲复苏,此后受国内疫情多点散发影响,黄金首饰消费明显下滑,消费量为654.32吨,同比下降8.01%;实物黄金投资金条受国内金价持续处于高位及汇率波动等因素影响,需求量整体下滑,消费量为258.94吨,同比下降17.23%;国内金价上涨和需求收缩导致工业及其他用金也出现回落,消费量为88.48吨,同比下降8.55%。

数据来源:观研天下整理

下游黄金消费需求的变动对市场黄金价格产生正向影响,进而对金矿采选企业的产品价格产生正向影响。国内金价与国际金价的整体变动趋势基本一致,受人民币汇率变化的影响,国内金价与国际金价变化的时间点略有所不同。2012年以后,金融危机影响逐步消退,全球和美国经济开始复苏,避险情绪消退,黄金价格开始下降,而后黄金价格处于震荡期;从2016年开始,国际政治局势呈分化趋势,国内黄金价格开始小幅上涨;从2019年开始,受美国经济走弱预期及全球化新冠肺炎疫情的影响,全球及国内均实行了量化宽松政策,国内金价快速上涨,并于2020年8月达到高点;此后受新冠肺炎疫苗研发取得积极进展、市场不确定性下降等因素影响,国内黄金价格开始回调。

目前我国金矿采选行业下游市场相关企业有北京菜市口百货股份有限公司、老凤祥股份有限公司、沈阳萃华金银珠宝股份有限公司、浙江明牌珠宝股份有限公司、周大福珠宝集团有限公司等。

我国金矿采选行业下游市场部分相关企业竞争优势情况

|

企业名称 |

竞争优势 |

|

北京菜市口百货股份有限公司 |

品牌优势:公司通过长期坚持严格的产品质量控制及标准化服务体系,不断提升“菜百首饰”品牌价值。同时,公司从黄金珠宝零售向珠宝文化和零售场景创新延伸,一方面注重让首饰作为顾客寄托、传递和表达美好情感的载体;另一方面将黄金珠宝工艺与故宫、颐和园等中华传统文化的载体充分结合,将珠宝零售场景与珠宝博物知识科普相结合,打造“菜百首饰”注重情感、文化的品牌定位。 |

|

管理优势:公司坚持以直营连锁模式经营发展,建立了标准化的直营管理体系,对开店过程、经营标准、订货制度、品牌管理、店铺形象等方面进行统一的标准化管理。 |

|

|

服务体系优势:菜百股份是国家级服务标准化试点单位,以“心比金纯”服务理念,构建了涵盖售前顾问、售中陪伴、售后增值的33项服务承诺体系,标准化、系统化服务消费者,使之成为菜百首饰特色鲜明的核心竞争力。 |

|

|

老凤祥股份有限公司 |

品牌优势:2017年,老凤祥位列上海制造业百强企业第13名,全球奢侈品百强公司第13位,《财富》杂志中国企业500强、BrandZ“最具价值品牌中国100强”,连续13年蝉联世界品牌实验室“中国500最具价值品牌”。 |

|

营销渠道优势:经过多年探索,公司逐步建立起包含合资公司、自营银楼、总经销、专卖店、经销商(专柜)等多层次、全方位的“五位一体”营销体系。截止2017年底,老凤祥的经销网点达到了3174家,其中:老凤祥自营银楼及店中店165家,老凤祥银楼连锁专卖店1418家,老凤祥经销网点1578家。此外,老凤祥在原有美国、加拿大、澳大利亚3家海外银楼和中国香港地区6家门店的基础上,2017年在香港地区又新增4家门店。 |

|

|

生产规模优势:拥有三条生产线的老凤祥东莞镶嵌生产基地引进了世界一流的德国3D首饰打印设备和日本的精密铸造机,将国内先进的数控铣床、数控车床,集合应用于镶嵌饰品的生产,保障了产品品质,并将逐步形成年产80-100万件镶嵌饰品的产能。 |

|

|

技术优势:目前已通过高新技术企业认定,获得专利66件,其中发明专利3件。 |

|

|

设备优势:老凤祥东莞素金生产基地通过自主创新、自主研发,装备了100多台(套)国内一流的自动化首饰机械。 |

|

|

沈阳萃华金银珠宝股份有限公司 |

品牌优势:公司自 2014 年上市之后,迅速通过线下扩张规模,形成较高的消费者品牌认知度,完成从区域品牌到全国品牌的转化。尤其在 2017 年,进驻北京故宫,开设北京故宫店,以此为契机,快速形成了较高的品牌知名度。2017 年起品牌开始走向国际,曾先后亮相巴黎时装周、中国时装周、戛纳国际电影节,随同国家出访一带一路,向国际展示了中国珠宝文化工艺的精湛之美。同时极大提升了品牌国际认知度,同时 2019 年在北京开设全新的品牌升级形象店,进一步提升了品牌的美誉度。 |

|

产品优势:公司形成了产品系列研发的模型,包括国大师系列(祈福系列)、文创系列(故宫文创)、时尚花丝系列(银杏花系列、鸢尾花系列、蝴蝶兰系列、生肖兔系列等)。 |

|

|

门店优势:截至 2022 年 12 月 31 日,公司拥有共计 490 家加盟店、19 家直营店,具备了良好的市场基础,能为消费者提供优质产品与服务。 |

|

|

浙江明牌珠宝股份有限公司 |

品牌优势:公司持续推出包括“明牌传家金”、“明牌云展厅”、“明牌定制”等众多针对性零售体验形式,承载不同顾客群体的生活态度和个性同时,也恒久保持“心有光,自明亮”的品牌核心价值观。 |

|

销售网络优势:目前公司在全国各主要区域拥有近 1000 家实体门店,遍布主要大中城市核心商业中心,已经基本形成在中国一线城市商业中心完整的线下销售网络。 |

|

|

销售渠道优势:公司积极推动产业链延伸和商业新生态体系建设,线上线下全渠道联动,打造复合型营销渠道,多维度触达消费客群。 |

|

|

研发优势:公司拥有业界领先的资深工艺、设计师团队,不断提升设计高度,持续打造公司坚固技术壁垒。自有研发团队中有十年以上专业设计工作经验的达 40 人以上,并拥有国内外一线大师资源作为技术支撑后盾。 |

|

|

专利优势:目前已拥有 100 多项设计专利、30 多项实用新型专利。 |

|

|

制造工艺优势:公司在绍兴、深圳拥有三大研发中心及生产基地,采用欧洲、日本先进设备及国产高端设备,具有世界级一体化设施与流程,通过工艺积淀、融入科技元素,不断增强产品竞争力。 |

|

|

周大福珠宝集团有限公司 |

销售网络优势:集团拥有庞大的零售网络,遍及中国、日本、韩国、东南亚与美国。截止2021年9月,周大福在中国内地的零售点达5000+个,并持续扩大市场渗透率凭藉庞大的零售网络、发展迅速的电子商务平台,以及以客为本的全渠道零售,。 |

|

市场地位优势:周大福(Chow Tai Fook)是中国珠宝市场的领先者。在中国珠宝首饰行业里,每年销售额占市场第一位。 |

|

|

会员优势:截止2021年,周大福集团在中国内地拥有超过 470万名会员。 |

|

|

垂直整合业务模式优势:集团有一套能达致有效营运监控的垂直整合业务模式。此模式能使集团对整体业务作出统一而紧贴的营运监控,范围涉及原材料采购、设计、生产、市场推广以及通过庞大的零售网络进行销售。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。