一、制造行业痛点及需求

质检是工业生产中重要的环节之一。传统质检大量依赖人工,人工存在个体差异,不利于保证质量一致性。在泛半导体AOI光学检测等领域,机器视觉替代人工已经得到了成熟应用,但基于传统CV计算机视觉算法的机器视觉系统难以应对缺陷位置随机出现的情况。在此背景下,基于AI算法的工业质检方案出现,实现了从人工设计特征和规则到AI从大量数据中自动学习的突破。AI工业质检能够解决工程建筑、消费电子、能源电力、汽车、钢铁、化纤等制造行业不同的痛点,满足不同的需求。

制造行业痛点及需求

| 行业 | 痛点 | 需求 |

| 工程建筑 | 工程项目在验收阶段有数百个审查项目,人工检测较为繁琐 | 工程建筑行业需要优化人工质检的环节 |

| 消费电子 | 电子产品的微小结构件较多。表面纹理复杂,人工检测效率较低 | 电子产品行业需要降低微小结构件的漏检率 |

| 能源电力 | 电池片表面有纹理,且外观缺陷多样,人工质检的检出率较低 | 能源电力行业需要通过瑕疵种类和位置的统计数据分析原因,改进生产线 |

| 汽车 | 汽车在冲压车间、焊装车间的组装生产过程中,汽车结构件形态多样,一致性差,图像对比度低 | 汽车行业需要生产过程中和过程后的自动化质检方案 |

| 钢铁 | 钢铁的表面缺陷种类繁多、分布散、图像对比度低。钢管的焊缝缺陷细微,不易检测 | 钢铁行业需要对钢铁表面的瑕疵、钢管焊缝等多种瑕疵进行缺陷检测与优劣等级划分 |

| 化纤 | 化纤人工质检需要用强光手电和显微镜检查。人工成本高 | 化纤行业需要在质检环节中降本增效。提高质检效率 |

资料来源:观研天下整理

二、Al工业质检发展历程及市场规模

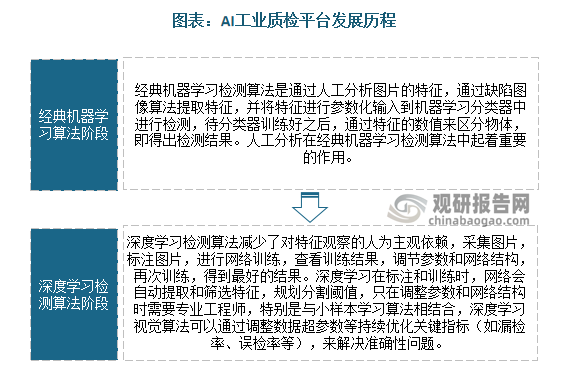

近年来下游市场对制造行业提出更高要求刺激AI工业质检市场需求不断增长,伴随AI工业质检由经典机器学习算法阶段进入深度学习检测算法阶段,行业市场规模呈现快速增长态势。

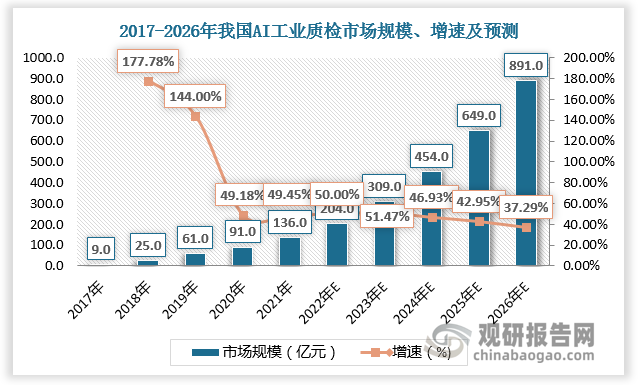

数据显示,2017-2021年我国制造业AI解决方案市场规模由9亿元增长至136亿元,年复合增长率为97.2%。预计2021-2026年我国制造业AI解决方案市场规模将由204亿元增长至891亿元,年复合增长率为45.6%。

资料来源:观研天下整理

数据来源:观研天下数据中心整理

三、AI工业质检下游结构

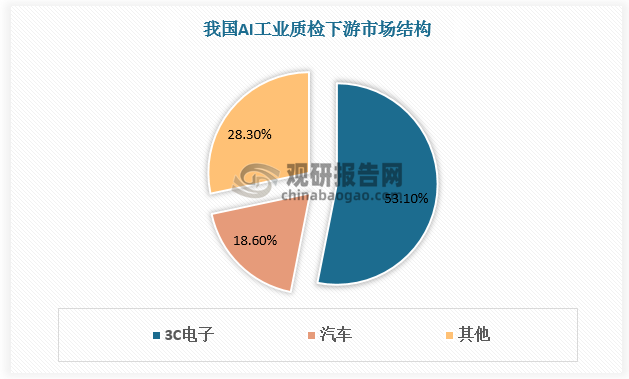

从下游结构看,3C电子行业对AI工业质检需求最大,占比超50%,主要原因在于国内消费电子行业呈现快速发展趋势,产品种类多样化、产品功能智能化,对质检的要求高。同时,消费电子产品的结构件、注塑件、电子元器件等零部件的质检难度大,对AI工业质检解决方案有旺盛的市场需求。汽车生产制造对质检需求保持稳定,是我国AI工业质检第二大下游市场,占比达18.6%。

数据来源:观研天下数据中心整理

四、AI工业质检行业竞争

根据观研报告网发布的《中国AI工业质检行业发展现状分析与投资前景研究报告(2023-2030年)》显示,AI工业质检行业参与者分为传统AOI公司、传统视觉硬件公司、AI视觉检测软件公司和AI平台创新企业四类。

传统AOI公司中Keyence和Cognex收入规模较大,自主研发能力强,是绝对的龙头企业。传统视觉硬件公司由于其AI算法能力偏弱,所以更多的是与AI视觉算法公司合作,代表为海康威视。AI视觉检测软件公司普遍规模不大,代表包括思谋科技。AI视觉算法平台企业是在工业机器视觉领域具备自研垂直AI算法平台的公司,代表包括创新奇智、阿丘科技等。

AI工业质检行业参与者分类

|

类别 |

公司名称 |

AI算法能力 |

重点技术领域 |

重点行业 |

硬件关联度 |

工业 Know-How |

研发占比 |

|

传统AOI公司 |

Keyence |

- |

传统工业视觉 |

工业制造 |

强 |

强 |

- |

|

Cognex |

- |

传统工业视觉 |

工业制造 |

强 |

强 |

- |

|

|

传统视觉硬件公司 |

海康威视 |

弱 |

智能视觉/物联 |

智能制造 |

强 |

强 |

10.1% |

|

AI视觉算法平台企业 |

阿丘科技 |

小样本 |

物体识别,ML |

工业质检 |

强 |

ongoing |

- |

|

创新奇智 |

小样本 |

物体识别,ML |

工业质检 制造流程智能化全融 |

强 |

强 |

38.0% |

|

|

AI视觉检测软件公司 |

思谋科技 |

小样本 |

物体识别,ML |

工业质检 画质增强 |

强 |

ongoing |

- |

资料来源:观研天下整理

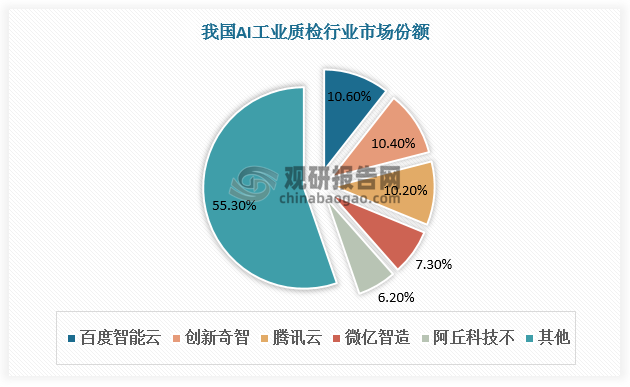

AI工业质检行业竞争激烈,市场集中度较低,前五企业占据44.7%的市场份额。其中百度智能云、创新奇智、腾讯云市场份额分别为10.6%、10.4%、10.2%,微亿智造和阿丘科技市场份额不足10%,分别为7.3%、6.2%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。