运动鞋是根据人们参加运动或旅游的特点设计制造的鞋子。

一、行业市场发展情况

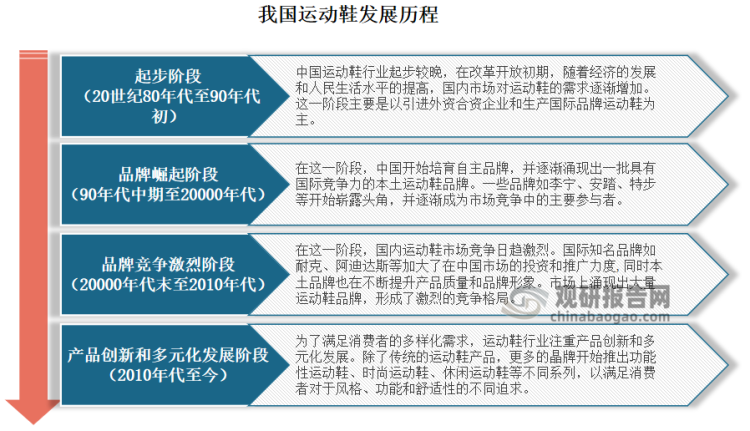

根据观研报告网发布的《中国运动鞋行业发展现状研究与投资前景预测报告(2023-2030年)》显示,我国运动鞋行业发展较晚,于20世纪80年代才开始起步。发展到目前我国运动鞋行业共经历了四个发展阶段,分别是起步阶段(20世纪80年代至90年代初)、品牌崛起阶段(90年代中期至20000年代)、品牌竞争激烈阶段(20000年代末至2010年代)、产品创新和多元化发展阶段(2010年代至今)。目前我国运动鞋市场正处于产品创新和多元化发展阶段。

资料来源:观研天下整理

我国运动鞋行业是一个充满活力和竞争力的市场。虽然和欧美发达国家相比,我国运动鞋服行业发展起步于上世纪80年代,但市场发展较快,到目前已经成为服装行业中增长最为亮眼的品类。一是进入上世纪90年度以来,越来越多的本土品牌进入初创期,尤其是“晋江系”品牌,包括安踏、特步、361度、匹克等开始全面崛起,也带动了本土运动鞋市场的规模化、商业化发展。二是政府出台了一系列促进消费、扶持中小企业、提高质量标准、加强知识产权保护等政策,为运动鞋行业提供了有利的发展环境。三是政府也出台了包括促进全民健身、发展体育产业、发展山地运动、冰雪运动等内容的国家级政策,使得养成健身习惯人数逐渐增多,国民积极健身趋势呈现。尤其是在疫情影响下,全民运动呼声高涨,越来越多的人开始重视体育运动、回归自然旅游等有益身心健康的活动,在运动健身领域的投入也不断增加,带动了体育产业市场扩大,运动鞋等运动类消费支出也快速增长。以线上销售额为例:2022年我国线上运动鞋销售额达到了845.5亿元,同比增长3.94%。

数据来源:观研天下整理

受益于居民健康意识的提升、运动风气的盛行、消费升级的趋势以及国际品牌的引领,自2015年至今,我国运动鞋市场上升势头强劲,行业渗透率已从9.7%上升至16.2%,市场规模不断增长。虽然2020年受疫情爆发影响,市场出现放缓,但2021年以来,随着疫情影响逐渐消退,着国内市场全面回温,市场得到回升。数据显示,2022年我国运动鞋市场规模预计增至1860亿元,增长率为16%。

数据来源:观研天下整理

二、行业消费者偏好分析

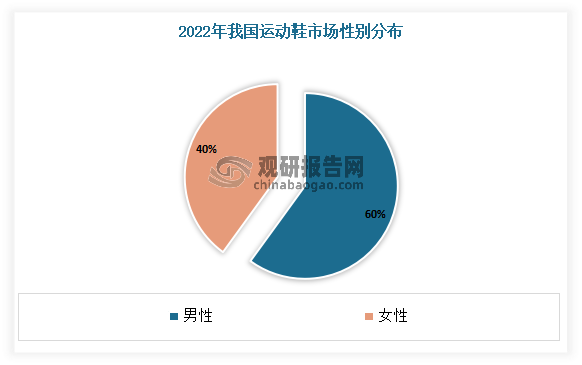

目前男性是运动鞋的主要消费人群,2022年占比为60%。但值得注意的是,近年来随着女性参与体育健身运动的人数逐年增加,女性对运动鞋的需求和喜爱也不断增加,女性消费者逐渐成为运动鞋购买群体的重要组成部分,2022年女性消费者购买运动鞋的总额达到了300亿元人民币,占整个运动鞋市场的40%,而这一比例在2017年仅为25%。

数据来源:观研天下整理

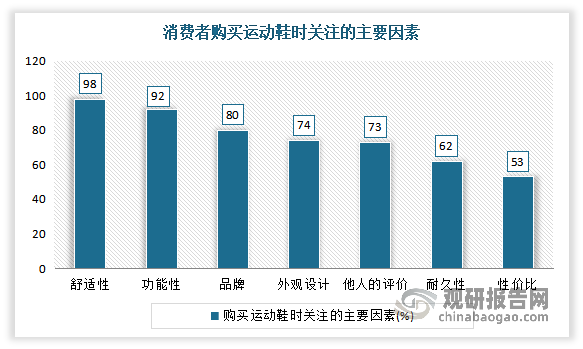

舒适性和功能性是消费者购买运动鞋最关注的因素。根据相关调研显示,2022年,消费者在选择运动鞋时,舒适性是消费者购买运动鞋最关注的因素,占比为98%;其次为功能性,占比为92%。

数据来源:观研天下整理

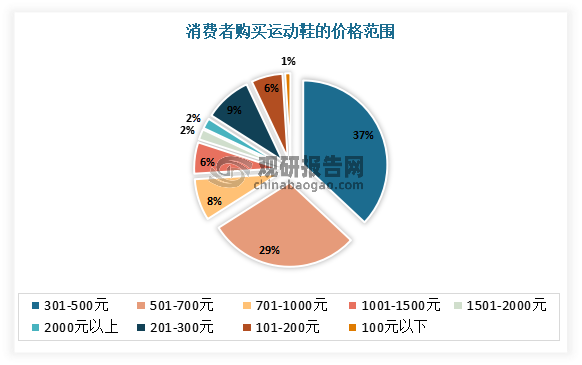

目前运动鞋价格主要集中在300-700元价格区间。根据相关调研显示,2022年,消费者在选择运动鞋时,301-500元选择的消费者最多,占比37%,其次是501-700元,消费占比为29%。

数据来源:观研天下整理

天猫、京东、淘宝是运动鞋三大销售渠道。根据相关调研显示,2022年,天猫渠道是第一大消费渠道,占比47.3%;其次为淘宝、京东,占比分别为21.9%、14.2%。

数据来源:观研天下整理

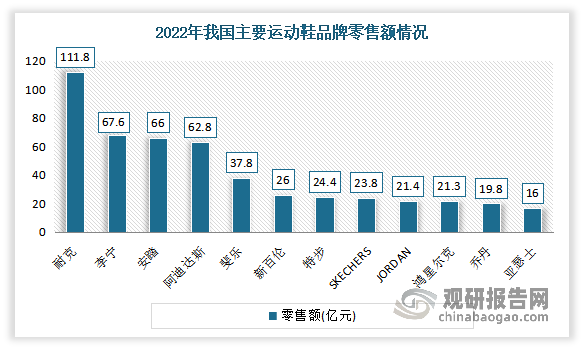

耐克、李宁、安踏、阿迪达斯是消费者较为青睐的运动鞋品牌。根据相关调研显示,2022年,耐克运动鞋销售额最高,为111.8亿元;其次为李宁、安踏、阿迪达斯,销售额分别为67.6亿元、66亿元、62.8亿元。

数据来源:观研天下整理

此外从消费者偏好类型来看,因体育赛事影响,专业小众运动鞋类崛起。强功能性与专业性是运动鞋品牌区分休闲鞋的核心,跑步鞋与篮球鞋两大细分行业则成为诸多运动鞋品牌市场争夺与品牌营销的核心发力领域。

三、行业竞争情况

近年来随着市场不断向好,资本也在不断布局该赛道。而随着大量资本进入国内运动鞋赛道,众多本土企业如华利集团、贵人鸟、安利股份等完成上市,海内外、多主体的联合投资成为知名运动鞋投资的主流形式。目前国内运动鞋市场也步入多品牌时代。

目前按照营收水平进行划分,我国国内运动鞋市场主要形成三大品牌梯队。其中,阿迪达斯、耐克和安踏体育处于第一梯队,其运动鞋板块年均营收均在百亿元以上,处于第二梯队的有李宁、特步,其年营收在50-100亿元之间,另有大量年营收在50亿元以下的中小品牌。从竞争实力来看,头部品牌在品牌、渠道、供应链、供应链、资金等方面的优势都更为明显。

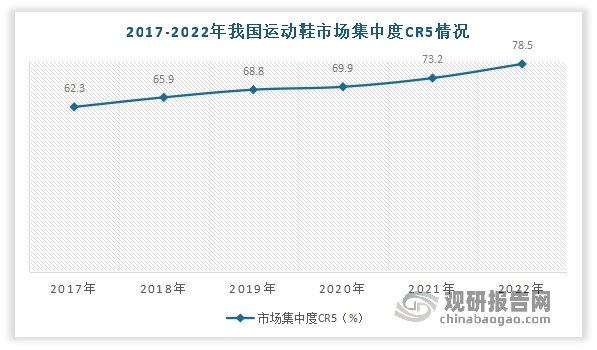

另外近年来随着消费者对相关产品的面料和科技要求越来越高,在选择品牌方面也更青睐于大品牌,高粘性也让头部品牌的市场竞争力进一步凸显,品牌巨头集中度越来越高。有相关数据显示,2017-2022年我国运动鞋市场集中度CR5从62.3%增长到了78.5%。

数据来源:观研天下整理

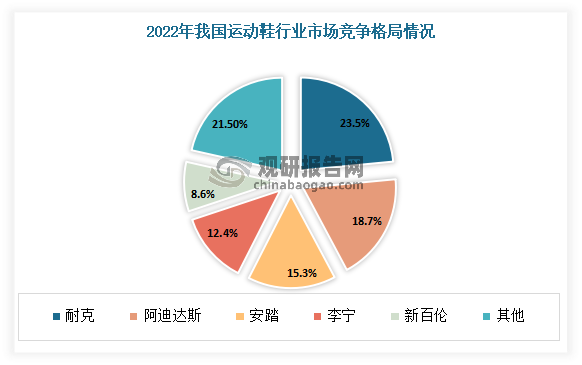

具体来看,耐克、李宁、阿迪达斯、安踏、新百伦是我国运动鞋市场CR5。其中耐克属于我国运动鞋市场龙头企业,市场占比率最高,2022年达到了23.5%;其次为李宁、阿迪达斯,市场占比率分别为18.7%、15.3%。

数据来源:观研天下整理

国产品牌仍有较大提升空间。目前在运动鞋市场上,国外大品牌知名度及影响力较大,国产知名品牌李宁超速发展的同时,其他国产品牌发展较为乏力,国产运动品牌对于产品的研发设计不足,耐克、阿迪达斯能够得到大多数人的认可,和他的产品研发设计脱不开关系,尤其以耐克的球鞋最为深入人心,而当下国潮及全民运动的大环境下,国产品牌需在产品保质保量的基础上,加大研发技术,花更多精营销推广,从而带动而带动零售额上行。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。