一、草甘膦概述

1、草甘膦定义

草甘膦,化学名称为N-(磷酸甲基)甘氨酸,化学式为C3H8NO5P,是一种非选择性、无残留灭生性除草剂,对多年生根杂草非常有效,广泛用于橡胶、桑、茶、果园及甘蔗地,是全球生产量和销量最大的农药品种。工作原理是一支植物氮代谢酶的活性,从而让植物死亡。草甘膦相比于百草枯和草铵膦农药来说,具有见效时间较长和内吸好的优点,对人体毒性较小,百草枯对人体毒性高,而草铵膦价格较贵,因此农户更偏向于选择草甘膦作为除草剂。

草甘膦与其他农药的对比情况

|

对比项目 |

草甘膦 |

百草枯 |

草铵膦 |

|

作用机制 |

主要抑制5-烯醇丙酮酰莽草酸-3-磷酸合成酶 |

是一种光合系统I抑制剂 |

抑制体内谷酰胺合成醇,该酶在氮代谢过程中催化谷氨酸加氨基合成谷酰胺 |

|

进入市场时间 |

1972年 |

1960年 |

1986年 |

|

优势 |

代谢机制好;在土壤中残留量低;内吸好 |

价格低;对环境安全;见效快 |

杀草谱广;内吸好;环境相容性好 |

|

劣势 |

部分杂草对其产生抗性;见效时间较长 |

在植物木质部内传导很小,不会杀死未处理部分叶面 |

价格贵 |

|

毒性 |

对人体低毒 |

对人体毒性高 |

对人体低毒 |

资料来源:观研天下整理

2、草甘膦产业链

在产业链方面,草甘膦行业上游为生产草甘膦的原材料,包括甘氨酸、黄磷、甲醇、多聚甲醛等,中游通过草甘膦原药和其他成分生产成草甘膦制剂,下游主要应用于农业除草剂。

草甘膦行业产业链图解

资料来源:观研天下整理

二、草甘膦行业供给市场分析

1、中国是全球主要草甘膦生产国

目前,全球草甘膦行业产能约118.3万吨,其中海外拜耳公司产能37万吨,主要采用二乙醇胺-IDA工艺路线,其余81.3万吨产能都集中在中国,以甘氨酸路线为主,和邦生物掌握天然气制备氢氰酸工艺,实现从天然气到草甘膦的全链条生产工艺。

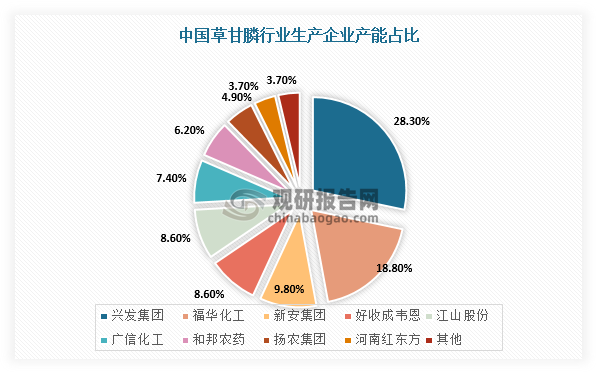

根据观研报告网发布的《中国草甘膦行业现状深度研究与发展前景分析报告(2023-2030年)》显示,我国草甘膦行业CR3达到56.9%,市场集中度高。具体从企业来看,兴发集团、福华化工、新安集团是国内草甘膦产能前三厂商,其中兴发集团产能23万吨,产能占比达到28.3%。

中国草甘膦行业生产企业产能

|

国别 |

生产企业 |

产能(万吨/年) |

生产工艺 |

最初原材料 |

地区 |

|

国内 |

兴发集团 |

23 |

甘氨酸法 |

甘氨酸 |

湖北,内蒙古 |

|

福华化工 |

15.3 |

甘氨酸法 |

甘氨酸 |

四川 |

|

|

新安集团 |

8 |

甘氨酸法 |

甘氨酸 |

江苏 |

|

|

好收成韦恩 |

7 |

IDA法 |

双甘膦 |

江苏 |

|

|

江山股份 |

3 |

甘氨酸法 |

甘氨酸 |

江苏 |

|

|

4 |

IDA法 |

双甘膦、IDAN |

|||

|

广信股份 |

6 |

甘氨酸法 |

甘氨酸 |

安徽 |

|

|

和邦生物 |

5 |

IDA法 |

天然气 |

四川 |

|

|

扬农集团 |

4 |

IDA法 |

二乙醇胺 |

江苏 |

|

|

河南红东方 |

3 |

甘氨酸法 |

甘氨酸 |

河南 |

|

|

其他 |

3 |

IDA法 |

- |

- |

|

|

海外 |

拜耳 |

37 |

IDA法 |

二乙醇胺 |

美国、比利时、巴西、阿根廷 |

|

合计 |

118.3 |

- |

- |

- |

|

资料来源:观研天下整理

数据来源:观研天下整理

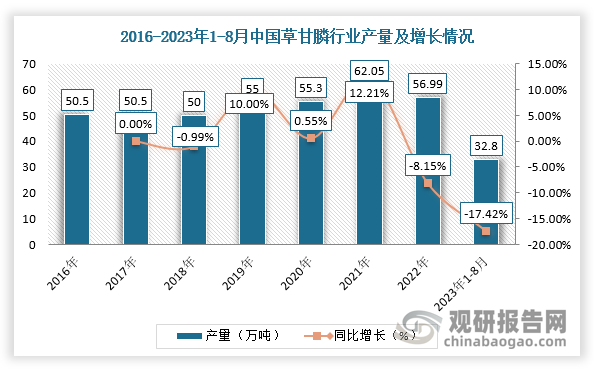

2、落后产能陆续退出,我国草甘膦行业产量、开工率明显下滑

2013年5月,环保部出台《关于开展草甘膦(双甘膦)生产企业环保核查工作的通知》,草甘膦从此迎来去库存期。因此,随着环保政策逐渐实施,我国落后草甘膦产能不断出清,市场集中度进一步提升,产量、开工率明显下滑。根据数据显示,2022年,我国草甘膦行业产能81.3万吨,生产企业降低到10家;草甘膦产量56.99万吨,同比降低8.15%,整体开工率70.1%,同比降低10.6个百分点,2023年1-8月,草甘膦行业总产量为32.8万吨,同比下降17.42%,整体开工率为60.5%。

数据来源:观研天下整理

数据来源:观研天下整理

三、草甘膦行业需求市场分析

1、草甘膦是全球用量最大的除草剂

作为一种非选择性除草剂,草甘膦可以同时杀死杂草和农作物。近年来,草甘膦凭借除草效果好、毒性低、价格便宜、在土壤中易分解、环境友好的优势,成为全球农业生产中使用最为普遍、使用量最大的除草剂。根据数据显示,2020年,全球草甘膦行业市场规模达到56亿美元,约占据全球除草剂市场份额的23.3%。

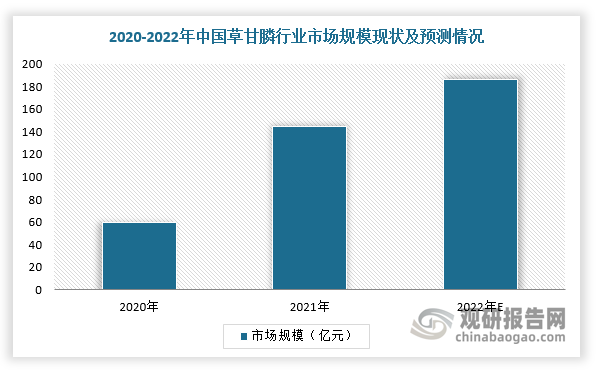

在国内市场,2022年中国草甘膦行业表观消费量将达到31.2万吨;2021年我国草甘膦市场规模增长至144.68亿元,同比增长141%,预计2022年市场规模将达到186.58亿元。

数据来源:观研天下整理

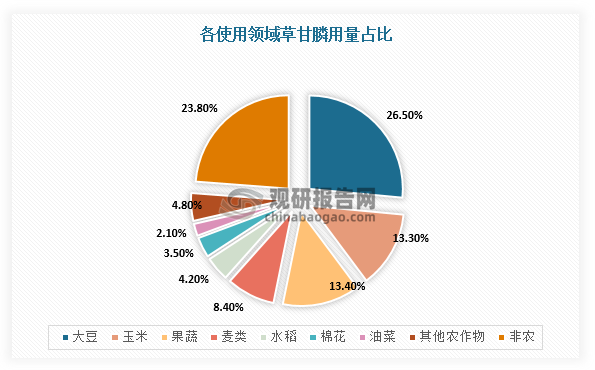

2、大豆、玉米为主要草甘膦使用作物

目前,76.2%的草甘膦应用于农业,非农业用途占比23.8%。在农业用途方面,大豆和玉米是主要应用作物,其中大豆田除草草甘膦用量19.54万吨,占比26.5%,玉米田除草草甘膦用量9.81万吨,占比13.3%。

数据来源:观研天下整理

3、转基因作物商业化提速,草甘膦需求新增量显著

草甘膦需求量及农业用占比的核心驱动因素便是转基因作物的推广,尤其是转基因大豆、玉米和棉花的推广。自2019年至今,我国已经陆续批准16个转基因玉米和6个大豆安全证书。2023年2月发布的《农业农村部关于落实党中央国务院 2023 年全面推进乡村振兴重点工作部署的实施意见》指出,要加快生物育种产业化步伐,进一步扩大转基因玉米大豆产业化应用试点范围,依法加强监管。随着国内转基因政策持续推进,转基因玉米和大豆商业化加速。

2022-2023年我国转基因相关政策

|

时间 |

文件名 |

内容 |

|

2022年2月 |

中央一号文件 |

启动农业生物育种重大项目。加快实施农业关键核心技术攻关工程,实行“揭榜挂帅”、“部省联动”等制度,开展长周期研发项目试点 |

|

2022年2月 |

《除草剂防治转基因耐除草剂玉米田、大豆田杂草田间药效试验准则》 |

为转基因耐除草剂玉米和大豆药剂实验和目标除草剂登记提供了法律依据 |

|

2022年3月 |

第四次修改的《种子法》正式实施 |

加大新品种权保护力度,加强种质资源保护,建立实质性派生品种制度,激励育种原始创新 |

|

2022年4月 |

2022年农业转基因生物安全证书(生产应用)批准清单(一) |

包括4个转基因玉米项目 |

|

2022年6月 |

《国家级转基因大豆品种审定标准(试行)》、《国家级转基因玉米品种审定标准(试行)》 |

发布了转基因玉米、大豆的品种审定标准,即转化体真实性要求、转基因目标性状有效性要求、对回交转育的转基因品种的要求 |

|

2023年1月 |

2022年农业转基因生物安全证书批准清单(二) |

其中包括2个转基因玉米项目,1个转基因大豆项目 |

|

2023年2月 |

中央一号文件 |

加快玉米大豆生物育种产业化步伐,有序扩大试点范围,规范种植管理 |

|

2023年4月 |

《2023年农业转基因生物安全证书批准清单》 |

包括1个转基因大豆项目 |

资料来源:观研天下整理

整体来看,如果中国转基因玉米和大豆商业化种植批准,其市场渗透率有望提升,升,带动草甘膦需求大幅增加,乐观/中性/悲观估计渗透率将分别于商业化第5/8/10年达到80%。根据相关资料可知,2022年,我国大豆种植面积1024万公顷,玉米种植面积4307万公顷。假设我国玉米种植面积不变,大豆种植面积每年增加100万公顷,并且以2020年巴西转基因大豆每公顷草甘膦用量1165克为基准,如果2024年转基因商业化种植批准,乐观估计到2030年,转基因玉米、大豆商业化种植可带来草甘膦增量6.6万吨。

2024-2030年乐观、中性、悲观估计草甘膦需求增量预测

|

类别 |

2024年E |

2025年E |

2026年E |

2027年E |

2028年E |

2029年E |

2030年E |

|

|

玉米大豆种植面积(万公顷) |

玉米 |

4307 |

4307 |

4307 |

4307 |

4307 |

4307 |

4307 |

|

大豆 |

1024 |

1124 |

1224 |

1324 |

1424 |

1524 |

1624 |

|

|

总计 |

5331 |

5431 |

5531 |

5631 |

5731 |

5831 |

5931 |

|

|

乐观估计 |

转基因渗透率 |

16% |

32% |

48% |

64% |

80% |

90% |

95% |

|

转基因种植面积 |

853 |

1738 |

2655 |

3604 |

4585 |

5539 |

5634 |

|

|

草甘膦增量(万吨) |

1.0 |

2.0 |

3.1 |

4.2 |

5.3 |

6.2 |

6.6 |

|

|

中性估计 |

转基因渗透率 |

10% |

20% |

30% |

40% |

50% |

60% |

70% |

|

转基因种植面积 |

533 |

1086 |

1659 |

2252 |

2866 |

3499 |

4152 |

|

|

草甘膦增量(万吨) |

0.6 |

1.3 |

1.9 |

2.6 |

3.3 |

4.1 |

4.8 |

|

|

悲观估计 |

转基因渗透率 |

8% |

16% |

24% |

32% |

40% |

48% |

56% |

|

转基因种植面积 |

426 |

869 |

1327 |

1802 |

2292 |

2799 |

3321 |

|

|

草甘膦增量(万吨) |

0.50 |

1.01 |

1.55 |

2.10 |

2.67 |

3.26 |

3.87 |

|

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。