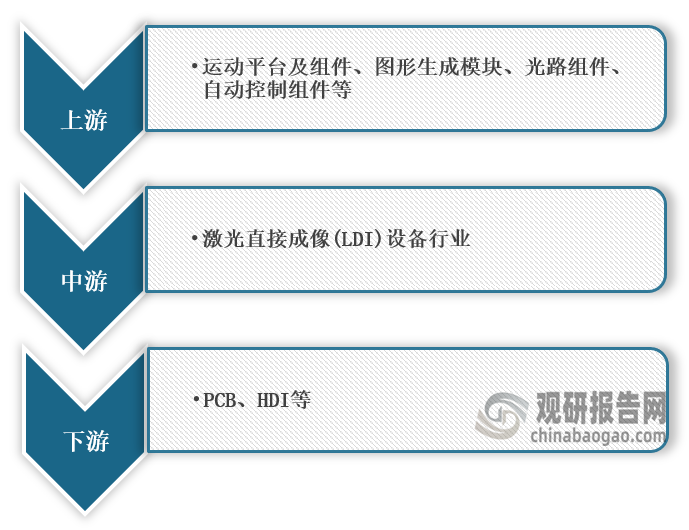

1、激光直接成像(LDI)定义及产业链图解

激光直接成像指Laser Direct Imaging,缩写为LDI,属于直接成像的一种,其光是由紫外激光器发出,主要用于PCB制造工艺中的曝光工序。LDI技术的成像质量比传统曝光技术更清晰,在中高端PCB制造中具有明显优势。

激光直接成像(LDI)设备产业链

资料来源:观研天下整理

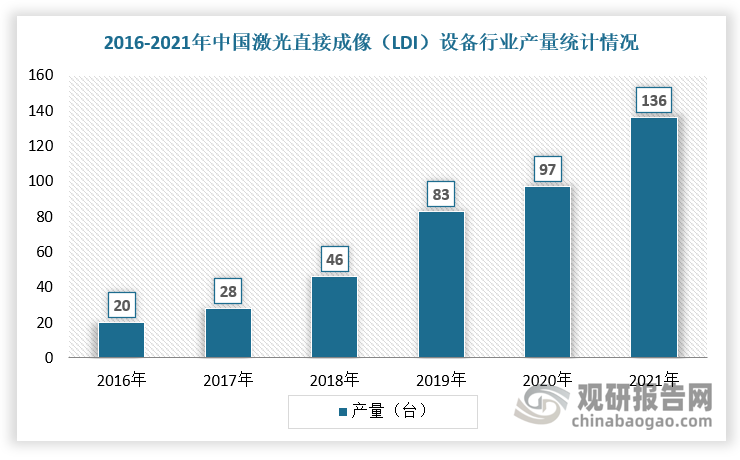

2、激光直接成像(LDI)设备行业产量分析

随着全球PCB产能持续向中国地区转移及国内电子产业的高端化发展,PCB产品质量提升,中高端产品开始进口替代,我国激光直接成像(LDI)设备行业产量开始大幅增长,2021年达到136台。

数据来源:观研天下整理

3、激光直接成像(LDI)设备行业需求量分析

2016-2021年,随着直接成像技术持续完善,其制造成本及销售价格有望进一步下降,并且未来在低端PCB领域中的传统曝光设备进行替代,进而带动激光直接成像(LDI)设备市场渗透率提升,需求量保持增长趋势。根据观研报告网发布的《中国激光直接成像(LDI)行业发展现状分析与未来前景预测报告(2023-2030年)》显示,2021年,我国激光直接成像(LDI)设备行业需求量达到365台,2016-2021年复合增长率高达16.51%。

数据来源:观研天下整理

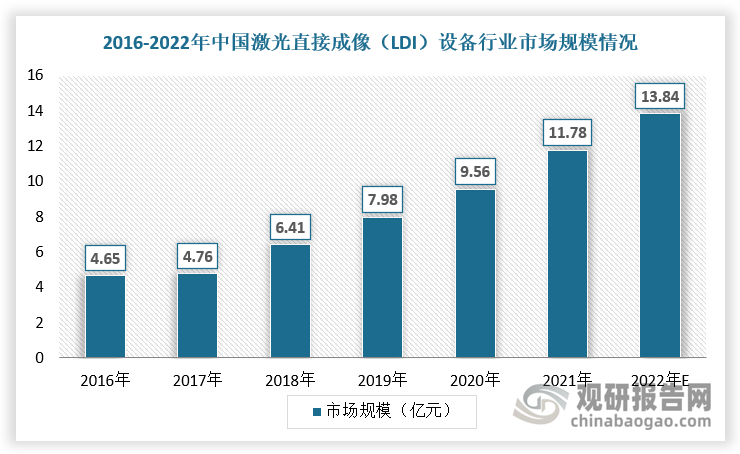

4、激光直接成像(LDI)设备行业市场规模分析

在5G推动多层、高速PCB需求上升、高级辅助驾驶及无人驾驶汽车等电子信息产业快速发展,多层挠性板增速较快,带动高端激光直接成像(LDI)设备行业规模不断扩大。根据数据显示,2021年,我国激光直接成像(LDI)设备行业市场规模达到11.78亿元,预计2022年市场规模将达到13.84亿元。

数据来源:观研天下整理

5、激光直接成像(LDI)设备行业竞争市场分析

由于激光直接成像(LDI)设备行业属于技术密集型、资金密集型产业,具有较高的技术、资金门槛。因此,欧美、日本等企业凭借着技术和产业规模,处于全球主导地位,现阶段我国高端领域对于激光直接成像设备需求仍旧依赖进口。

目前,全球激光直接成像设备行业主要生产企业有Orbotech、芯碁微电子、影速集成电路、大族数控、新诺科技、德龙激光、天津津芯微电子科技有限公司等企业,其中Orbotech市占比位列全球第一,全球TOP15企业市场占比高达96%以上,国产替代空间巨大。

全球激光直接成像设备行业主要生产企业及简介

|

企业名称 |

简介 |

|

Orbotech |

奥宝科技(Orbotech)是一家位于以色列雅夫内(Yavne)的科技企业,成立于1981年,专门为印刷电路板、平板显示器、先进封装、微电子机械系统和其他电子元件制造商提供自动化修理设备、激光直接成像生产系统以及自动光学检测,帮助高科技电子制造企业提高良品率。经过三十多年的发展,奥宝科技(Orbotech)已成为全球最大的先进精密制造解决方案的领导者 |

|

芯碁微电子 |

成立于2015年6月,注册资本12080万元,公司专业从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发和生产。主要产品及服务包括PCB直接成像设备及自动线系统、泛半导体直写光刻设备及自动线系统、其他激光直接成像设备 |

|

影速集成电路 |

是国内专业的集成电路核心装备制造商及中国能够制造半导体纳米级制版光刻设备的企业,其核心产品半导体制版光刻设备及激光直接成像设备(LDI)被广泛用于中电科集团、深南电路、明阳电路等集成电路、掩膜版、MEMS器件、高端PCB制造等行业企业 |

|

大族数控 |

公司经营范围包括开发、销售数控设备、激光及其相关产品、机电一体化设备及高新技术产品等 |

|

新诺科技 |

是由一组长期在北美、日本和中国等地从事激光技术、半导体光刻设备研发的科学家和擅长高科技企业管理的团队创建。核心技术:无掩模光刻设备方面有超过20年的研发经验,掌握着国际无掩模光刻技术的源头 |

|

德龙激光 |

深耕于激光精细微加工领域,利用超快激光技术,为各种超薄、超硬、脆性、柔性、透明材料提供激光解决方案。凭借先进的激光发生器技术、高精度运动控制技术以及深厚的激光微加工工艺积累,聚焦于半导体、显示、5G等行业的激光工业应用,用先进激光赋能现代制造 |

|

天津津芯微电子科技有限公司 |

专注于激光直写成像技术领域,是中国高端装备中核心光刻技术研发的开拓者,致力于半导体无掩模光刻设备、先进封装用激光直接成像设备,PCB精细线路成像专用LDI设备、3D曲面玻璃光刻专用LDI设备的研发和生产 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。