一、特种设备总量及产品结构

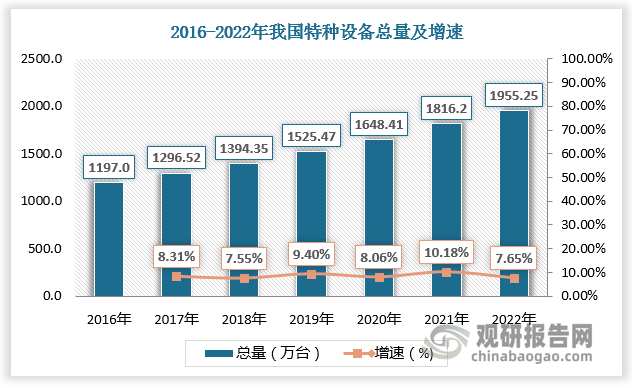

特种设备是指涉及生命安全、危险性较大的锅炉、压力容器(含气瓶)、压力管道、电梯、起重机械、客运索道、大型游乐设施和场(厂)内专用机动车辆这八大类设备。特种设备用途多、分布广,是现代生活中必不可少的设备,近年来随着城镇化进程加快,全国特种设备总量持续增长。数据显示,2021年我国特种设备总量为1816.23万台,较上年同比增长10.18%;2022年我国特种设备总量为1955.25万台,较上年同比增长7.65%。

数据来源:观研天下数据中心整理

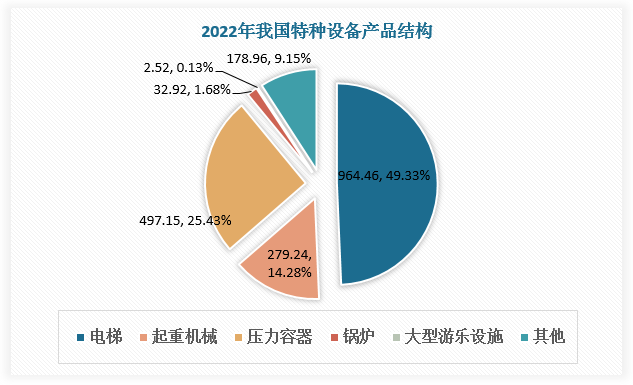

从产品结构看,2022年我国特种设备中电梯数量最多,达964.46万台,占比接近50%。其次是压力容器和起重机械,分别为497.15万台、279.24万台,分别占比25.43%、14.28%。

数据来源:观研天下数据中心整理

二、特种设备行业相关政策

根据观研报告网发布的《中国特种设备行业现状深度研究与投资前景分析报告(2023-2030年)》显示,为保障特种设备的安全运行,国家对各类特种设备,从生产、使用、检验检测三个环节都有严格规定,实行的是全过程的监督。2013年6月29日,十二届全国人大常委会通过《中华人民共和国特种设备安全法》。2014年11月,国家质检总局公布了新修订的《特种设备目录》。

我国特种设备行业相关政策

| 时间 | 政策 | 发布部门 | 相关内容 |

| 2003年 | 《特种设备安全监察条例》 | 国务院 | 1、特种设备生产、使用单位的主要负责人应当对本单位特种设备的安全全面负责。2、特种设备生产、使用单位和特种设备检验检测机构,应当接受特种设备安全监督管理部门]依法进行的特种设备安全监察。 |

| 2005年 | 《特种设备作业人员监督管理办法》 | 原国家质检总局 | 公布申请《特种设备作业人员证》的条件以及特种设备作业人员考试和审核发证程序 |

| 2013年 | 《中华人民共和国特种设备安全法》 | 全国人大常委会 | 特种设备使用单位应当在特种设备投入使用前或者投入使用后三十日内,向负责特种设备安全监督管理的部门]办理使用登记,取得使用登记证书。登记标志应当置于该特种设备的显著位置。 |

| 2016年 | 《客运素道安全监督管理规定》 | 国家市场监督管理总局 | 客运索道使用单位主要负责人对本单位客运索道使用安全全面负责,建立并落实客运索道使用安全主体责任的长效机制。客运索道安全总监和客运索道安全员应当按照岗位职责,协助单位主要负责人做好客运索道使用安全管理工作。 |

| 2019年 | 《关于加强和规范事中事后监管的指导意见》 | 国务院 | 对食品、药品、医疗器械、特种设备等重点产品,建立健全以产品编码管理为手段的追溯体系,形成来源可查、去向可追、责任可究的信息链条。 |

| 2020年 | 《关于建立健全养老服务综合监管制度促进养老服务高质量发展的意见》 | 国务院办公厅 | 市场监管部门门依法负责查处养老服务机构不执行政府定价、政府指导价和不按规定明码标价等价格违法行为,推动养老服务标准化工作,对营利性养老机构进行登记管理,对养老服务机构的特种设备安全、食品安全进行监督检查。 |

| 2022年 | 《关于印发“十四五”旅游业发展规划的通知》 | 国务院 | 推动构建旅游安全保障体系,强化预防、预警、救援、善后机制,健全突发事件应对机制,加强节假日等重点时段、重点环节、重要设施设备、重大旅游节庆活动及高风险项目等安全监管,强化旅游企业特种设备运行安全、食品安全等主体责牌究院 |

资料来源:观研天下整理

三、特种设备安全监察机构及人员数量

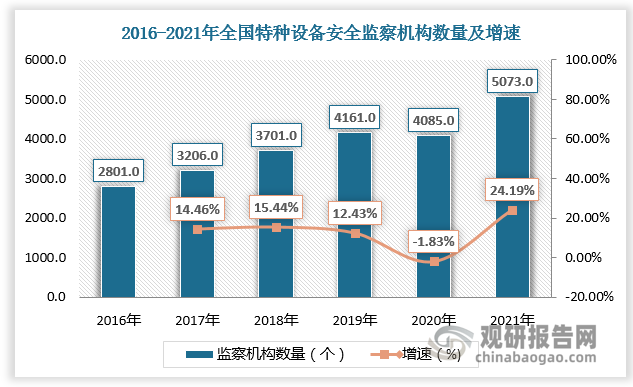

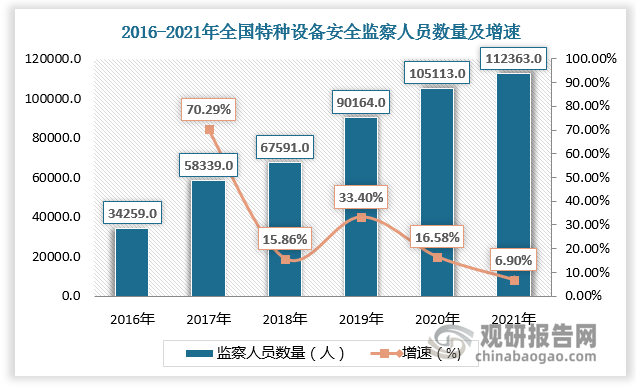

随着相关政策发布,我国特种设备市场监管趋向严格。2016-2021年全国设立特种设备安全监察机构数量由2801个增长至5073个,特种设备安全监察人员数量由34259人增长至112363人。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

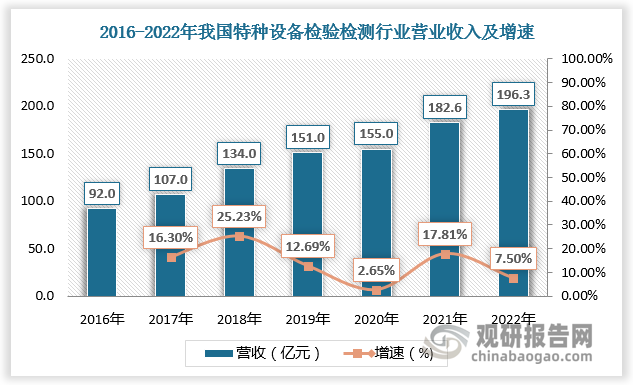

四、特种设备检验检测行业营业收入

特种设备具有危险性大,对安全性要求高等特点,是质量检验检测重点应用下游领域之一。近年来随着特种设备需求量增加,我国特种设备检验检测行业快速发展,2022年营业收入达到196.3亿元,同比增长7.5%。

数据来源:观研天下数据中心整理

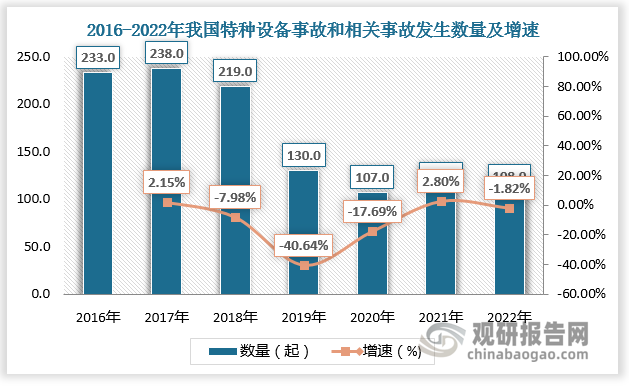

五、特种设备事故发生数量及结构

特种设备安全工作全面发展,安全状况不断好转,特种设备事故和相关事故数量呈现下降趋势。数据显示,2022年全国共发生特种设备事故和相关事故108起,与2016年相比,事故数量减少125起。

数据来源:观研天下数据中心整理

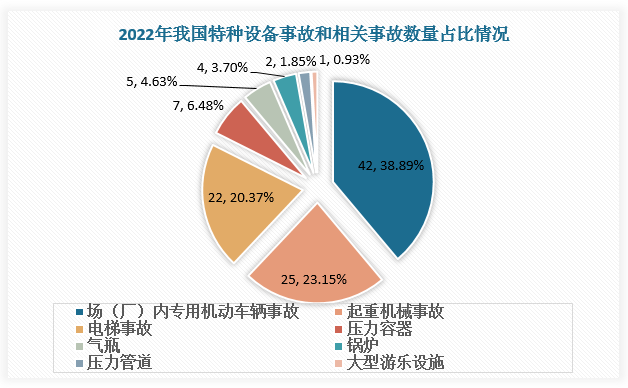

从事故结构看,2022年我国特种设备事故和相关事故中场(厂)内专用机动车辆事故、起重机械事故、电梯事故数量较多,总占比达82.41%,分别占比38.89%、23.15%、20.37%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。