一、行业相关定义

酒店是指达到相应设定标准、能够为旅居宾客及社会大众提供住宿、饮食、购物、娱乐等项目和服务的综合性服务类的企业组织。酒店又被称为饭店、宾馆、旅馆、旅店、旅社、商旅、客店、客栈等。事实上,在中国普遍存在着酒店名称乱象的问题,国家旅游局、商务部将这类企业称为“饭店”,而证券行业和投资行业称之为“酒店”,国家统计局称之为“旅馆”,政府公文称之为“宾馆”。在其他华语地区也有不同的称谓,香港、澳门、马来西亚、新加坡等地将有客房的此类企业称为“酒店”,无客房的称为“酒楼”,台湾地区称之为“旅馆”。

酒店行业是指出售住宿、宴会及会议等服务换取房间租金及服务报酬的行业。按照服务提供的类型可以分为全服务酒店及有限服务酒店。全服务酒店所提供的服务主要包括住宿、会议、宴会、度假休闲相关的服务。有限服务酒店剥离了全服务酒店的非核心功能,只提供 B&B(早餐+床)服务。

二、行业发展历程回顾

我国酒店业从最初的“五星级+招待所”的哑铃型产品结构,逐步发展到目前的豪华、中高端、经济型的“金字塔结构”。

第一阶段(49-80年代),酒店业发展初期。建国初期百废待兴,以计划经济为主导的经济体系下,我国形成了以“五星级+招待所”的基础住宿体系。五星级酒店多针对外宾,国内差旅需求通过“招待所+宾馆”形式解决。酒店产品结构呈现“哑铃型”。

第二阶段(80年代至10年前后),酒店业快速发展期。改革开放后经济高速发展,住宿业固定资产投资快速增长。供给的增长速度显著慢于需求的增长,成本端处于低位,酒店利润较高。酒店业需求快速发展,国内品牌、国外酒店品牌以及单体酒店在中国快速发展。

第三阶段(11-16年),温和增长时期。酒店供需关系逐步饱和,叠加13年“抑制三公消费”,高端酒店亏损面扩大。固定资产投资增速趋缓,16年首次出现负增长,酒店业增速趋缓。

第四阶段(16年至今),存量整合期。这一时期住宿业固定资产投资首次出现负增长,大型酒店集团以并购的形式实现资源的快速整合。例如:锦江收购7天/维也纳,首旅收购如家,华住收购橘子水晶。单体酒店生存空间逐步被压缩,连锁酒店集团以加盟店形式逐步整合单体店(大酒店集团加盟店新开店增速仍然维持高位)。存量整合阶段将会持续很长一段时间,酒店行业集中度也会逐步抬升。这期间,新冠疫情的爆发,让存量整合进入了加速阶段,疫情结束后,行业格局进一步集中。

三、行业发展现状

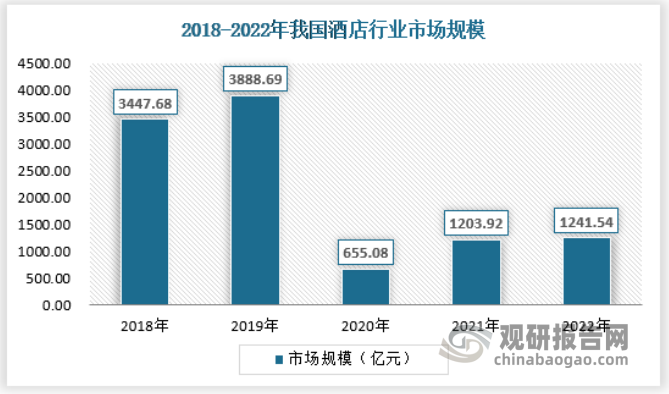

1、市场规模

酒店行业在经历了疫情的冲击,导致需求急转直下,而越来越多的短途出行和完善的交通也对酒店行业产生了一定的冲击。尽管疫情的影响已经基本过去,但是对于经济的冲击仍然在延续,经济商业活动也很难回到疫情之前的状态,市场规模要想重新回到疫情前的水平尚需时日。2022年,我国酒店行业市场规模约为1241.54亿元,连续两年保持增长。

资料来源:观研天下数据中心整理

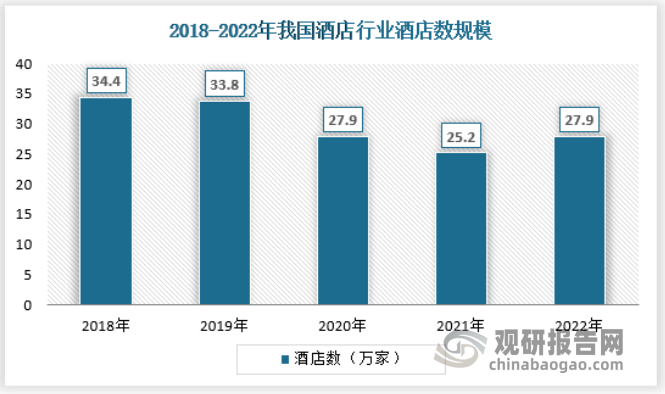

2、供应情况

我国现代酒店行业起步于改革开放以后,先后经历了中外合资的高速发展阶段、供需失衡的停滞回落阶段、旅游业推动的恢复上升阶段以及整合转型阶段。经过 40 余年的发展,我国酒店行业已经形成了高中低端供给全覆盖的发展格局。根据相关数据显示,2022年我国拥有酒店数量27.9万家,疫情之后首次出现增长。

资料来源:中国饭店协会,观研天下数据中心整理

受我国经济社会发展格局影响,我国酒店在空间上集聚于经济领先的东部沿海地区。我国酒店空间分布经历了由沿海为主→内地为主→内地、沿海并存→沿海为主的演化路径,表现出了明显的省域不均衡特征。城市发展、消费水平、旅游资源等因素是导致我国酒店省域分布差异较大的主要原因。总体而言,我国酒店呈现出南多北少、东多西少的空间格局。

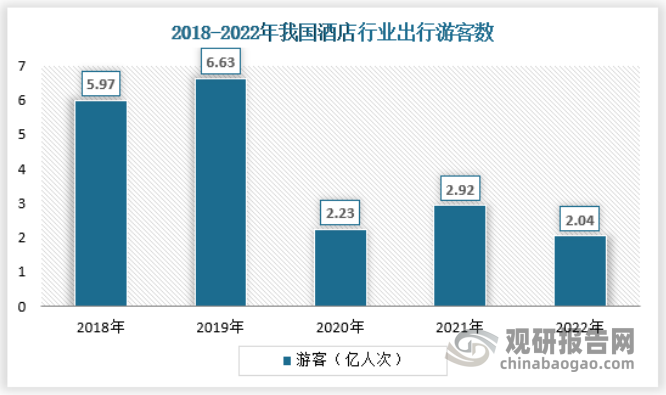

3、需求情况

据统计,2022年我国游客出行人次仅为2.04亿人次,整体仍然维持低位水平,距离疫情之前仍然有着不小的差距。

资料来源:观研天下数据中心整理

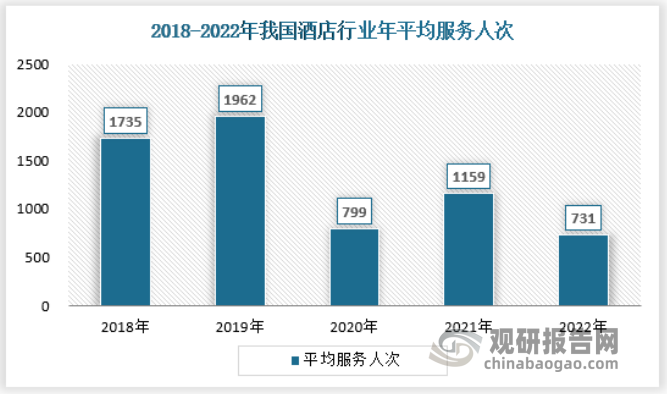

4、行业供需平衡分析

据测算,我国酒店年平均服务人次在疫情出现后有了明显的下滑,行业供求关系明显偏向于需求方,酒店的服务频次显著降低,2022年,酒店平均年服务人次约为731人次。

资料来源:观研天下数据中心整理

四、行业细分市场分析

1、经济型酒店

国内经济型酒店起源于1996年,距今已有20余年发展历史。

1996年至2005年是经济型酒店的发展起步期,锦江之星、如家、7天、汉庭等品牌纷纷建立;2006年至2010年是经济型酒店资本化的阶段,各大集团纷纷在美股上市;2011年至今经济型酒店进入了转型期,酒店集团并购的步伐加速,同时对经济型酒店品质的升级也在逐步进行。

由于中产消费群体的崛起,消费升级导致顾客需求发生极大的变化,酒店提供的服务能否满足新型消费者个性化、多元化、移动化、体验化、社群化的需求,对经济型酒店是极大的挑战。另外随着竞争的加剧,酒店行业呈现集团化、巨头化、资本化、品牌化、连锁化竞争格局;优质酒店物业日益的稀缺,人工租金能耗成本的上涨,产品的老化,使得经济型酒店行业面临不断洗牌和新一轮的转型突破。

经济型酒店经历过高速发展期,存量大,一二线城市品牌连锁化率较高,但REVPAR增速放缓,投资回报率偏低,需要寻找新的发展路径,从发展模式上进行变革创新,例如在一二线城市重新定位并专注细分市场,适当进行产品优化升级,或利用酒店共享资源,增加延伸服务链,提供增值服务收入等多途径进行有益探索;在三线以下城市品牌连锁化程度相对较低,市场渠道下沉,抓住中国城镇化过程中的酒店品牌产业升级机会,积极面对经济型酒店主战场的决胜之机。

2022年,经济型酒店市场规模约为857.41亿元。

资料来源:观研天下数据中心整理

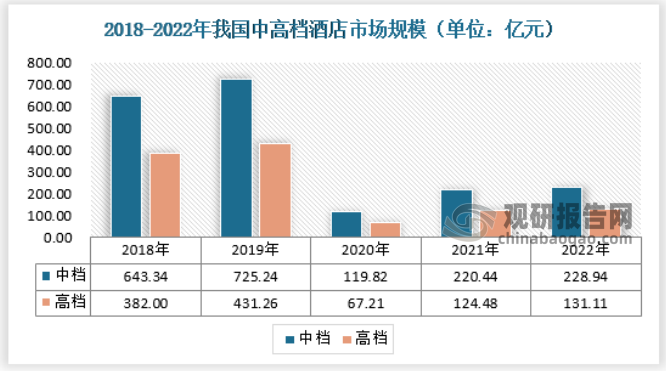

2、中高档酒店

2014年前后,刚自立门户的中端酒店新秀亚朵完成数轮融资;同期,吴启元以管理层收购的方式完成对君亭酒店和君澜酒店的分拆,拉开定位中高端的君亭资本运作之路;2014年,凯悦旗下中高端品牌嘉轩中国首店在深圳开业;喜达屋在中国力推旗下福朋、雅乐轩和源宿三大中高端酒店品牌;而授权原铂涛在中国运营希尔顿欢朋的同时,希尔顿旗下另一中高端品牌希尔顿花园,在当年由集团自行主导入华。

以此为起点,瞄准市场结构性调整的历史性机遇,背景各异的一众玩家竞相入场,开启中国中高端酒店群雄逐鹿的十年激荡,并以此融入中国市场中高端消费整体扩张的时代格局。

2022年,中档酒店和高档酒店市场规模分别为228.94亿元和131.11亿元。

资料来源:观研天下数据中心整理

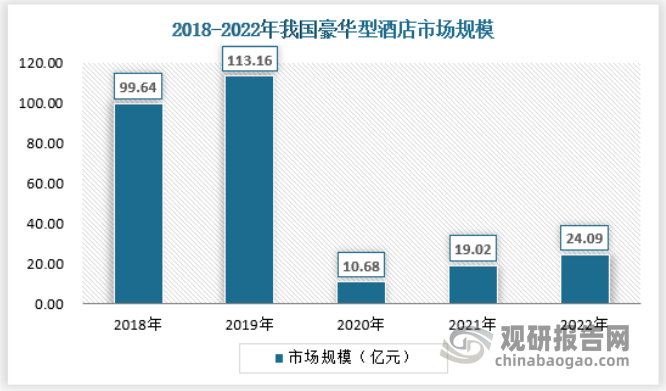

3、豪华型酒店

从定义上来看,奢华酒店并不等同于高端酒店,而是比高端酒店在定价、设计、文化上有着更高维的标准。如果认真去追溯国牌奢华酒店的成长历程,我们必然会惊讶于其起点之高——从20世纪50年代的国宾馆时期,再到如今的国牌奢华酒店,近70年的历程,可分出4个阶段。这是一个从“行宫”到“酒店”的漫长过程,更是一个从“中式奢华”到“西式奢华”,再回归“新中式奢华”的复兴之路。

尽管在当下,豪华型酒店的头部仍由外国奢华品牌把持,但伴随着一批极具个性的国牌豪华型酒店开业,如褪去营地旅行刻板冒险印象的康藤、融宿于景的柏联、开启隐秘之门的松赞等依靠对属地文化的汲取与运用,越来越被国内外旅行者所熟知,而青普、颐和等品牌,则对传统文化进行全新阐释,带旅行者走进旧日奢华。从关于中国古代酒店的遥远记忆来看,“人生如逆旅,我亦是行人”的旅居态度,始终镌刻于中式住宿文化基因中,随着时机成熟,奋力追赶的国牌豪华型酒店,即将立于潮头。

2022年,我国豪华型酒店市场规模约为24.09亿元。

资料来源:观研天下数据中心整理

五、行业竞争格局

根据观研报告网发布的《中国酒店行业发展现状分析与投资前景研究报告(2023-2030年)》显示,酒店业的竞争在不断加剧,中国旅游业的蓬勃发展吸引了大量国际酒店集团来华投资,例如万豪、希尔顿、洲际和雅高等。这些管理完善、服务品质优越的国际酒店赢得了消费者的青睐,占据了大量的市场。同时,我国本土酒店也逐步崛起,例如首旅、开元、金陵、汉庭等,这几大连锁酒店通过新建、并购、跨界合作等方式加速扩张;以万达、绿地为首的房地产企业拥有雄厚的资源,他们通过与大牌酒店管理公司合作推出自主品牌并拓展到海外。激烈的行业竞争态势下,企业的成长性指标如销售毛利率增长率、经营活动现金净流量、主营业务可持续增长率都将受到影响,企业的盈利性指标包括主营业务利润率、资产净利率也可能受到不同程度的影响。

市场细分和多样化的品牌扩张是酒店业常用的经营管理手段之一。例如洲际酒店集团下设洲际酒店、假日酒店等六大品牌,在我国拥有超过450家连锁酒店;希尔顿酒店集团拥有斯堪德克、康拉德等品牌;万豪酒店集团也推出了万豪伯爵、万豪、庭院等品牌。酒店业通过品牌延伸的经营管理策略可以向不同顾客提供不同服务。锦江股份也采用了市场细分、产品优化升级和服务升级等道路,将其旗下酒店细分为不同档次和类别的酒店,例如锦江都城主要为客户提供优雅并且具有小资情调的体验,重视心灵感受;百时快捷主要为客户提供方便、快捷、富有个性的消费体验,并且突出资源节约的特点。锦江集团有将重点转移至三四线城市的趋势,部分经济型酒店将从“以规模为中心”转向“以顾客需求为中心”以建成有国际水准的经济型酒店。近几年锦江股份不仅细分了已有的市场,还进行了大规模的扩张:2015年初收购了法国卢浮集团100%股权,同年9月战略投资铂涛集团,随后收购全球最先进的CRS订房系统,2016年4月收购维也纳酒店80%股权。这些大刀阔斧的扩张活动使得锦江股份在国内外备受关注,其战略活动和当前的经济状况将会对盈利质量产生重大影响。通过提高自身独特的竞争力,企业可以维持较高的主营业务可持续增长率和主营业务利润率,表现出较好的成长性和盈利性。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。