一、行业基本概述

根据观研报告网发布的《中国晶圆制造行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,晶圆是指制作硅半导体电路所用的硅晶片,其原始材料是硅。高纯度的多晶硅溶解后掺入硅晶体晶种,然后慢慢拉出,形成圆柱形的单晶硅。硅晶棒在经过研磨,抛光,切片后,形成硅晶圆片,也就是晶圆。国内晶圆生产线以 8英寸和12英寸为主。

二、行业市场发展情况

1、半导体市场发展情况

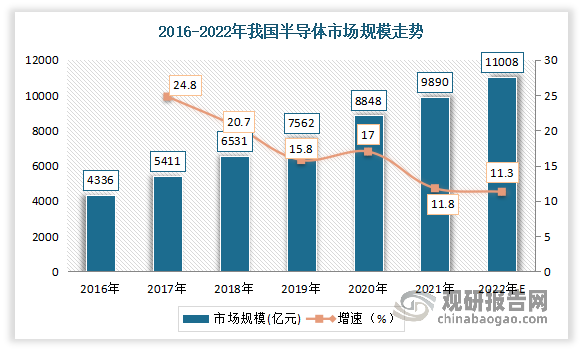

晶圆归属于半导体产业。虽然我国本土半导体行业起步较晚。但在政策支持、市场拉动及资本推动等因素合力下,我国半导体行业不断发展。尤其是进入21世纪以来,我国半导体产业市场规模得到快速增长。数据显示,2021年我国半导体产业市场规模为9890亿元,同比增长11.8%。估计2022年我国半导体市场规模将达11008亿元,同比增长11.3%。

数据来源:观研天下整理

2、芯片市场发展情况

晶圆制造是芯片产业三大细分之一。根据相关数据显示,目前在我国芯片市场中,芯片设计是最大的子市场,占整体的39.6%,其次为封装测试占比32%,晶圆制造占比28.5%。

数据来源:观研天下整理

芯片是半导体元件产品的统称,是集成电路(IC)的载体。近年来,得益于国家政策支持,我国芯片行业飞速发展。目前我国已经成为全球最大的集成电路市场之一,集成电路产量稳步提升。数据显示,2021年我国集成电路产量达3594.3亿块,同比增长33.3%。2022年我国集成电路产量3241.9亿块,比上年下降9.8%。

数据来源:观研天下整理

3、晶圆制造市场

硅晶圆作为制造芯片的基本材料,在产业中扮演着举足轻重的地位。近年来得益于政府对半导体制造业的支持,我国晶圆制造能力持续提升。数据显示,2017年我国晶圆制造行业市场规模达1448.1亿元,到2021年我国晶圆制造行业市场规模增长到2956.9亿元。预计2022年,我国晶圆制造行业市场规模将超3000亿元的市场规模。

数据来源:观研天下整理

二、晶圆制造材料市场情况

目前晶圆制造材料主要包括硅片、光刻胶及配套试剂、光掩膜、电子特气、湿电子化学品、溅射靶材、CMP研磨垫及研磨液等。其中硅片在晶圆制造材料中占比最大,占比约为35%,电子特气、光掩膜、光刻胶及其辅助材料、湿电子化学品占比分别为13%、12%、8%和7%。

数据来源:观研天下整理

1、硅片

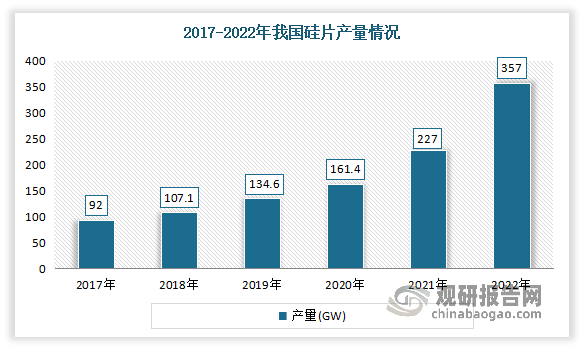

硅片是半导体制造核心原材料。多晶硅料经过铸锭制成多晶硅锭,或者熔融后加入单晶硅籽晶、并用直拉法或悬浮区熔法制成单晶硅棒。硅锭和硅棒经过砂浆钢线或金刚线切割被加工为硅片。近年来,我国光伏装机终端市场的快速发展有效拉动了对产业上游包括硅片在内的原材料的需求,使得国光伏硅片市场规模发展迅速。2022年我国硅片产量再创新高,产量357GW,同比增长57.5%。

数据来源:中国光伏行业协会,观研天下整理

2、电子特气

电子特气是指用于半导体、显示面板、光伏、LED 及其它电子产品生产过程的特种气体。近年来其相关下游领域的快速发展带动了电子特气的需求量快速增长。根据中国半导体行业协会的数据,2010-2021年来,我国电子特气市场规模稳定增长,由39亿元增长至216亿元,期间全国电子特气市场规模增量达到177亿元。电子特气为中国新兴产业的发展注入新动力,而新兴产业尤其是集成电路、光伏、显示面板等产业规模的持续扩大也将拉动电子特气的需求增长,预计2022年我国电子特气的市场规模有望达到231亿元。

数据来源:观研天下整理

3、光刻胶

光刻胶又称光致抗蚀剂,是指通过紫外光、电子束、离子束、X射线等的照射或辐射,其溶解度发生变化的耐蚀剂刻薄膜材料,是半导体制造中使用的核心电子材料之一。

近年来随着下游需求的逐渐扩大,我国光刻胶市场规模不断增长。数据显示,2017-2022年我国光刻胶市场规模从58.7亿元增长到了98.6亿元。预计2023年我国光刻胶市场规模可达109.2亿元。

数据来源:观研天下整理

4、湿电子化学品

湿电子化学品又称超净高纯试剂或工艺化学品,是指主体成分纯度大于99.99%,杂质离子和微粒数符合严格要求的化学试剂,是微电子、光电子湿法工艺(主要包括湿法刻蚀、湿法清洗)制程中使用的各种液体化工材料。随着近年来我国集成电路产业的飞速发展,欧、美、日、韩等国际大公司纷纷在我国建设化学品生产厂,同时在我国平板显示、光伏产业的快速发展,我国湿电子化学品行业市场快速扩张。据资料显示,2022年我国湿电子化学品行业市场规模约为181.67亿元,同比增长17.9%;产量约为106.74万吨,同比增长26.7%;需求量约为158.51万吨,同比增长25.5%。但由于国内企业布局集中在中低端市场,导致湿电子化学品主要集中在太阳能光伏产业,且已基本实现国产化。而在半导体产业、显示面板产业中,高端领域的国产化率较低。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。