一、行业基本概述

燃油分配管总成是用来分配燃油、储存燃油、提供燃油、调节油压以保持喷油器进、出口的压力差恒定不变的管路系统,由喷射器、压力调节器和燃油分配管组成。喷射器接收电子控制器的指令按规定的要求喷油,燃油分配管提供足够的空间存储燃油、供给喷油器。高压燃油从入口注入,经燃油分配管,达到四个喷油器,喷油器接到电信号后,在电磁力的作用下打开阀门,燃油即从喷油嘴喷出并雾化。

燃油分配管又称燃油导轨或者油轨,是电控燃油喷射系统中空气/燃料子系统的一个组成部分,其主要功能是保证提供足够的燃油流量并均匀地分配给各缸的喷油器,同时实现各喷油器的安装和连接,燃油分配管按照加工材质可分为不锈钢、碳钢、压铸铝、注塑等类别,按照工作压力分为低压燃油分配管和高压燃油分配管。

二、行业市场发展情况

燃油分配管归属于汽车零部件产业。汽车零部件行业是汽车工业的基础和重要组成部分。虽然2017-2020年市场需求疲软,产销量保持下滑态势,但我国仍是全球第一大汽车国。同时进入2021年以来,随着国内外疫情的防控措施的常态化,以及在国家购置税减半政策、地方政府促汽车消费政策叠加下,我国汽车行业消费市场持续回暖,带动产销量上升。根据数据显示,2022年,我国汽车产销量分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。

数据来源:观研天下整理

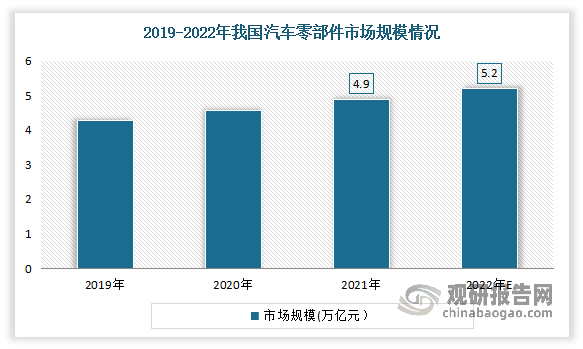

汽车零部件行业和汽车工业的发展是相互促进、共同发展的。随着汽车技术的进步、市场竞争的日益激烈,整车制造企业逐步由传统的垂直一体化的生产模式向以整车设计、开发、生产为核心的专业化模式转变。汽车零部件生产逐渐从整车制造企业中分离出来,形成一个独立的行业。2019年我国汽车零部件行业市场规模为4.28万亿,预计2022年我国汽车零部件市场规模将达到5.2万亿元。

数据来源:观研天下整理

随着汽车零部件产业的发展,也带动了燃油分配管行业的发展。目前我国燃油分配管行业已由仿制、引进逐步走向自主设计、创新发展阶段。国内燃油分配管企业基本掌握了中低端燃油分配管研发的技术,并向高端领域拓展,产生了一批燃油分配管龙头企业。但目前高端燃油分配管我国仍大量依赖进口或进口技术。随着我国汽车产业的发展及技术的进步,燃油分配管进口替代比例将逐步增大,产品结构也逐渐向高端产品转移。

预计未来受益于节能降耗、提升燃油经济性,燃油分配管市场有着较大的提升空间。据资料显示,2019 年 6 月,全国多个省份进行国五车型向国六车型全面切换,使得汽车行业的环保标准更加严格。这对发动机处理废气时所选用的技术要求也会相应提升,对成本控制和工艺研发方向也提出了巨大挑战。燃油经济性提升的核心在于发动机的技术升级,当前市场的主流选择是涡轮增压发动机,在这一技术路线之下,发动机内部管道压力逐步抬升,势必要求更高品质的配套管路配件。燃油分配管路是发动机供油的核心管道部件,在节能降耗、提升燃油经济性的大背景下,燃油分配管系直接的受益产品。

根据观研报告网发布的《中国燃油分配管行业现状深度研究与发展前景预测报告(2023-2030年)》显示,目前我国燃油分配管市场上企业有上海众源燃油分配器制造有限公司、无锡威孚施密特动力系统零部件有限公司、赛沃智造(上海)科技有限公司、德西福格汽车配件(平湖)有限公司、本特勒汽车系统(上海)有限公司、上海汽车空调配件股份有限公司等。

我国燃油分配管市场主要企业竞争优势情况

|

竞争优势 |

|

|

上海众源燃油分配器制造有限公司 |

年生产能力优势:公司目前年生产能力: 铝合金产品1000吨,空调管路总成20万套,燃油分配管40万套。 |

|

人才优势:公司现有人员100人,其中专业技术人员11人,管理人员30人。 |

|

|

资质优势:公司已通过ISO/TS16949第三方认证。 |

|

|

客户优势:目前公司主要为上海德尔福汽车空调系统有限公司、上海大众汽车有限公司等多家国内知名企业配套。 |

|

|

设备优势:公司现有:连续式钎焊炉、熔炼炉、CONFORM连续挤压成型机,同步跟踪飞锯切割机、均匀化处理炉、淬火炉、退火炉、气密实验台、原子吸收分光光度计、三维数控弯管机、连续气体保护钎焊炉、燃油分配管自动装配流水线、三坐标测量仪等生产设备和检测仪器。 2003年公司又从美国SULZE RMETCO公司引进了口琴管表面镀锌喷涂设备,进一步扩大了公司生产各类汽车空调扁管的范围。 |

|

|

无锡威孚施密特动力系统零部件有限公司 |

背景优势:公司是威孚高科技股份有限公司与德国施密特集团(Schmitter AG)和上海伟释汽车科技发展有限公司合资创办而成。 |

|

品牌优势:威孚公司在中国汽车动力系统领域的丰富经验和良好声誉。 |

|

|

客户优势:公司与上海伟释公司与国际汽车零部件公司有长期的合作关系。 |

|

|

赛沃智造(上海)科技有限公司 |

背景优势:公司是赛沃集团旗下子公司。 |

|

研发优势:总公司设有自己的研发中心,并获得百余项发明及实用新型专利授权,具备强大的自主设计开发能力。 |

|

|

技术优势:总公司2018年研发中心被评定为上海市级企业技术中心。2023年荣膺国-家级专精特新“小巨人“企业称号。 |

|

|

德西福格汽车配件(平湖)有限公司 |

服务优势:德西福格能够向客户提供从精锻到精加工成型的一系列汽车零件,锻件重量从0.1~10千克。 |

|

客户优势:德西福格已经为多家客户研发生产了诸如空心轴之类的用于电动车、混合动力车等新能源机动车上的典型零部件。 |

|

|

本特勒汽车系统(上海)有限公司 |

全球化优势:目前公司全球范围内拥有512家生产工厂,13个工程中心。 |

|

背景优势:本特勒汽车系统(上海)有限公司是由德国本特勒汽车工业有限公司投资建立的外商独资企业。 |

|

|

上海汽车空调配件股份有限公司 |

技术优势:公司设有技术中心,技术人员多具有十余年行业从业经验。技术中心密切关注行业发展及前沿技术,除对现有产品生产工艺不断优化升级之外,还根据市场需求的不断变化研发新产品和新工艺,具有持续迭代的多层次技术储备。 |

|

专利优势:截至2023年6月末公司在产品和工装设计、加工工艺、产品检测等环节形成了110余项专利技术,2018年公司实验中心获得国家实验室认证(CNAS)。 |

|

|

客户资源优势:公司在多年的发展中积累了众多知名客户,包括但不限于VolkswagenAG、上汽通用、一汽-大众、上汽集团、上汽大众、捷豹路虎、广汽乘用车、一汽丰田、广汽丰田等汽车主机厂和联合电子、博格华纳(上海)、纬湃长春等系统供应商,并已成功开拓了欧洲、北美等国际市场,且公司产品国际市场的份额稳步提高。 |

|

|

产品质量优势:公司不断巩固和完善质量体系,始终贯彻“生产一流产品,提供一流服务”的方针,先后通过莱茵公司的VDA6.1体系审核、ISO/IATF16949体系审核、环境管理体系审核和职业健康安全管理体系。 |

|

|

品牌优势:公司作为汽车空调管路行业的领先者,凭借较强的产品开发能力与质量管控能力,在行业内树立了良好的品牌形象。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。