一、无菌包装概述

无菌包装以原纸为基体,与聚乙烯和铝箔等原材料经过多道生产工序后复合而成,供液体产品在无菌环境下进行充填和封合。无菌包装作为液体包装产品中技术含量较高的一种材料,可以有效保存液体的营养成分,且因无需冷藏、保质期长、遮光、隔热、无菌、成本低、便于运输等特点被广泛应用于液态奶和非碳酸软饮料等食品的包装容器中。

无菌包装与传统包装比较

|

包装方式 |

材料 |

存储方式 |

存储时长 |

特点 |

|

玻璃瓶 |

玻璃 |

需冷藏 |

约7天 |

透光、循环使用 |

|

塑料袋 |

单层PE/PP/PA/PVC |

需冷藏 |

约21天 |

价格低廉、隔光阻氧差 |

|

百利包 |

多层无菌PE复合 |

需冷藏 |

约30天 |

价格适中、隔光阻氧较强 |

|

无菌枕包 |

原纸、铝箔、聚乙烯等材料复合 |

常温 |

约45-60天 |

技术要求高、存储时间长、无需防腐添加剂、有效阻隔光气和微生物、避免营养成分和风味损失、体积规范 |

|

无菌砖包、钻石包 |

原纸、铝箔、聚乙烯等材料复合 |

常温 |

180天及以上 |

资料来源:观研天下整理

无菌包装根据下游客户送料灌装设备的样式不同,分为辊型和胚型。

无菌包装分类

|

种类 |

特点 |

规格 |

代表公司 |

|

辊型无菌包装 |

即“卷式无菌包装”,生产过程是将卷式包装材料在灌装机上成型热封成圆筒,待灌装液体内容物后,对无菌包材四周进行封合,封装时会对内容物的温度有一定影响。辊式无菌包装市场容量远高于胚式无菌包装的市场容量。 |

辊式无菌包装外形和容量种类丰富,包材形状种类多样,包括砖包、枕包、钻石包等,容量包括125ml、200ml、250ml、500ml、1000ml等。 |

辊型无菌包装的生产商包括利乐、纷美包装、新巨丰等,其中利乐为行业主导公司 |

|

胚型无菌包装 |

即“片式无菌包装”,行业主导公司为SIG。胚式无菌包装使用已经基本成型的片状包材,在灌装机上将纸盒打开,仅需封合底面和顶面。胚式无菌包装由于侧面不需要热封,对于有颗粒物的液体内容物封装时不会损坏风味和果粒,较常应用于有颗粒物的液态奶和非碳酸饮料中。 |

胚式无菌包装种类相较于辊式无菌包装的包型和包容量种类较少。此外,胚式无菌包装使用的灌装机与辊式无菌包装不同。 |

胚型无菌包装的生产商包括SIG和纷美包装等,其中SIG为行业主导公司 |

资料来源:观研天下整理

二、无菌包装行业现状分析

1、全球无菌包装市场规模稳中有增,下游主要面向食品饮料行业,砖包占比约68%

近年来,全球无菌包装市场规模稳中有增,下游主要面向食品饮料行业,砖包占比约68%。根据数据显示,2022年全球无菌包装行业市场规模达到2367亿包。分包型看,砖型无菌包装占2022年全球总销量68%,销量达1609.76亿包。从应用领域来看,2022年全球无菌包装市场中食品包装占76.1%,饮料包装占23.9%。

数据来源:观研天下整理

数据来源:观研天下整理

2、我国无菌包装行业消费量已经达1100亿包

无菌包装下游主要为液态奶以及非碳酸饮料软饮。近年来,随着下游需求稳增叠加渗透率提升,我国无菌包装行业市场规模稳步扩容,2025年有望达250亿元,而消费量目前已经达1100亿包。

数据来源:观研天下整理

数据来源:观研天下整理

三、无菌包装行业下游市场分析

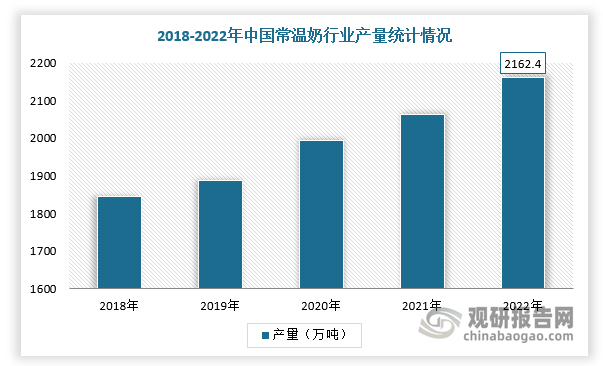

1、常温奶市场稳健发展,人均液奶消费量提升空间充足

具体对下游市场进行分析,相比于普通塑料袋装,无菌包装通过和UHT超高温瞬时灭菌技术相结合适用于常温奶包装与运输。而由于我国乳制品北奶南送特殊格局,常温奶占据我国乳制品市场份额超过70%。根据数据显示,截止2022年,我国常温奶产量约为2162.4万吨,保持持续增长,带动枕包需求增长。

数据来源:观研天下整理

2、国内采用无菌包装的液态奶占比接近七成,人均液奶消费量提升空间充足

根据观研报告网发布的《中国无菌包装行业现状深度研究与投资前景分析报告(2023-2030年)》显示,液态奶是一种易腐的内容物,染菌容易出现质量问题,不同内容物PH值越高,则对包装产品技术难度越大。简单来说,随着含乳不断提高,无菌纸包装供应商技术壁垒也随之上升,包装产品附加值也持续走高。

国家标准对无菌包装主要控制指标

|

项目 |

枕包指标 |

砖包/钻石包指标 |

|

拉断力/(N/15mm) |

纵向≥50 |

横向≥35 |

|

纵向≥200 |

横向≥100 |

|

|

封合强度(搭接)/(N/15mm) |

≥40 |

≥120 |

|

内层塑料膜剥离强度/(N/15mm) |

≥0.9 |

≥2.0 |

|

透氧率/{cm³/(m²·24h·0.1Mpa)} |

≤2.0 |

≤1.0 |

|

挺度/(mN.m) |

/ |

1、容器容量≤250ml,纵向≥7.0;2、250ml<容器容量≤500ml,纵向≥10.0,横向≥6.0;3、容器容量>500ml,纵向≥18.0,横向≥8.0 |

|

枕包耐压性能 |

无破裂、无渗漏 |

/ |

|

微生物总数/(个/cm2) |

≤5 |

≤5 |

|

致病菌 |

不得检出 |

不得检出 |

|

型式检验 |

2次/年 |

2次/年 |

资料来源:观研天下整理

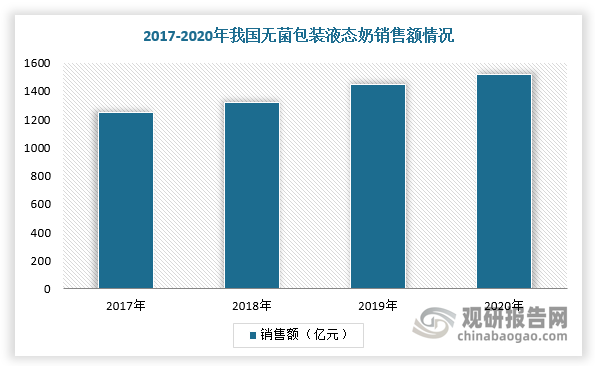

目前,我国液体奶市场以无菌包装液体乳为主,2020年无菌包装液体奶占比约为66.2%,销售额超过1500亿元。从零售端份额看,伊利和蒙牛占我国无菌包装液体奶份额超过60%。并且,2017年伊利与新巨丰签订为期十年的战略合作协议,蒙牛与纷美包装建立长期的战略合作伙伴关系,下游乳企将为降本增效而缩减利乐中低端包材的供应份额,降低对利乐依赖。以2021年国内无菌包装消耗量1100亿包测算,伊利无菌包装需求量占比约为25%,蒙牛对应占比约为20%。可见,我国无菌包装行业在液态奶领域需求空间仍然较大。

数据来源:观研天下整理

2017-2021年我国下游乳企无菌包装需求测算

|

类别 |

2017年 |

2018年 |

2019年 |

2020年 |

2021年 |

|

液体乳市场规模(亿元) |

2380.1 |

2250 |

2256 |

2304 |

2432.4 |

|

无菌包装液体乳市场(亿元) |

1242.8 |

1347.6 |

1436.1 |

1525.8 |

1647.9 |

|

yoy |

8.4% |

6.6% |

6.2% |

8% |

|

|

无菌乳占比(销售额口径) |

52% |

60% |

64% |

66% |

68% |

|

伊利无菌包装液态奶销售额(亿元) |

399.9 |

451.8 |

501.5 |

550.4 |

611.4 |

|

市场份额 |

32% |

34% |

35% |

36% |

37% |

|

液态奶销售额 |

557.7 |

656.8 |

738.0 |

761.2 |

849.1 |

|

无菌包装液态奶占比 |

72% |

69% |

68% |

72% |

72% |

|

液体奶无菌包装需求量测算(亿包) |

208.5 |

222.3 |

236.8 |

260.6 |

276.8 |

|

蒙牛无菌包装液态奶销售额(亿元) |

331.4 |

357.9 |

383 |

419.8 |

461.4 |

|

市场份额 |

27% |

27% |

27% |

28% |

28% |

|

液态奶销售额 |

530 |

594 |

679 |

645 |

765 |

|

无菌包装液态奶占比 |

63% |

60% |

56% |

65% |

60% |

|

液体奶无菌包装需求量测算(亿包) |

172.8 |

176.1 |

180.8 |

198.8 |

225.1 |

资料来源:观研天下整理

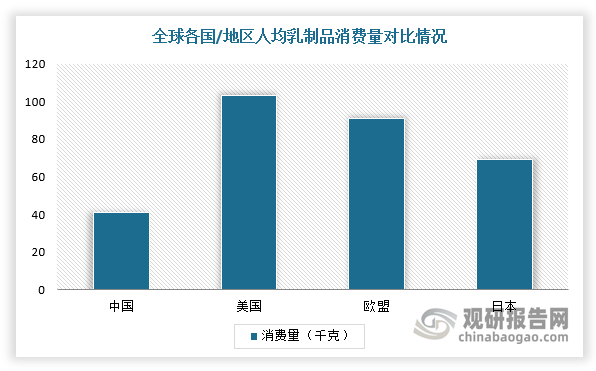

同时,对标海外市场,目前我国人均液态乳消费量为21.1kg,远远低于亚洲与欧美地区发达国家,如日本人均乳制品消费量36.2kg、美国人均消费量91.4kg,属于国内液态乳存在较大增长空间。

数据来源:观研天下整理

3、非碳酸饮料助力无菌包装行业“钻石包”市场发展

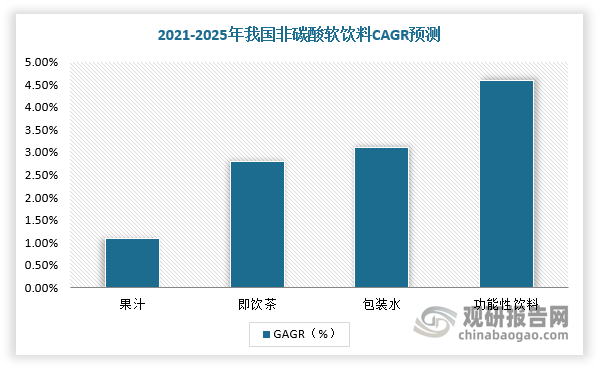

在对第二大应用领域—非碳酸饮料进行分析,由于年轻消费者逐渐成为乳业和非碳酸饮料主力消费者且对产品包装精美程度追求持续提高,所以企业为迎合消费者的消费习惯而不断增加“钻石包”等产品,刺激无菌包装行业“钻石包”市场发展。根据数据显示,2021年我国非碳酸饮料产量为15,996.54万吨,同比增长11.27%,2021-2025年我国果汁、即饮茶、包装水、功能性饮料CAGR预计分别约为1.1%、2.8%、3.1%、4.6%。

数据来源:观研天下整理

4、无菌包装可拓展空间较广

除了上述两大应用领域之外,受益于无菌包装保鲜优势,无菌包装将应用植物性饮品、矿泉水、酒、宠物食品、罐头类食品、食品汤汁等领域。未来随着应用场景不断增多,我国无菌包装市场容量有望持续扩容。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。