1、无菌灌装设备概述

无菌灌装是指在无菌环境下用无菌机械装置将液体饮料灌装到无菌或预灭菌包装中,然后以无菌方式封合包装,产品可常温贮藏与运输,保质期可达6-12月。从工艺角度看,无菌灌装主要分辊式包装(又称卷式无菌包装)、胚式包装(又称片式无菌包装)两种。

根据观研报告网发布的《中国无菌灌装设备行业发展深度分析与投资前景研究报告(2023-2030年)》显示,目前,无菌灌装的工艺以辊式为主,辊式包装的生产效率要远高于胚式包装,但辊式包装需要高温侧面封装,无法灌装颗粒物以及高黏性的液体。而胚式包装因其出厂前已经纵封为纸筒,灌装时仅需热封顶部,不会导致颗粒物变质,因其更加复杂的工艺以及更精美的印刷效果,胚式包装的产品附加值通常更高。

利乐辊式包装与SIG胚式包装的对比分析

|

类别 |

Tetra pak利乐砖 |

SIG康美包 |

|

包装材料形式 |

板材卷筒式,以平整的板材进入机器,可保证高度无菌,纸盒在灌装设备上完成横、纵封及成形。包材占用存储空间小。 |

纸筒预制,即纸筒的预制作为独立分开的一步,在纸筒出厂前已进行纵封。纸筒成扁片状装箱运输,包材占用储存空间较大。 |

|

纸盒外表 |

采用纸卷上机,故成形包装边角不够坚固。且纸纤维较松散,包材较软,大包装容易“鼓肚子”。 |

采用纸筒上机,所以纸筒有边有角。且纸筒中纸纤维密度大,使纸盒外形整齐美观。 |

|

纸盒印刷 |

采用成本低廉的柔性版印刷,印刷是在最外层PE内的纸基上进行,所以色彩不够饱和,但不易磨损。 |

采用滚轮凹版印刷,图案细致、丰富,且直接在纸盒最外层PE外印刷,色彩艳丽。 |

|

纸盒损耗 |

损耗较大,在灌装设备开机、停机时造成包装材料损耗,且责任由用户自行承担。 |

生产时纸盒损耗较小,且损耗责任全部在康美包纸盒生产厂。 |

|

纸盒容量灵活性 |

尺寸改装复杂,需对灌装设备多处部件调整,所以一般不改动,纸盒尺寸变化小,只有较固定的几种容积供选择。 |

容量调整可以在2min内完成,纸盒尺寸变化大,能生产各种规格的康美包产品。 |

|

设备外形 |

立式设计,设备高大,占用空间大,需要较高厂房。 |

卧式设计,占用空间小,设备厂房无需特殊设计。 |

|

工艺流程 |

包装材料经纸仓向上传送到纵封贴条(LS)敷贴器,将LS贴条粘于包装材料一侧,进入双氧水浴槽浸泡灭菌后进入无菌室。在无菌室内完成干燥,纸管成形,灌装, 横封后送出无菌室,再进入终端成型器折角折翼,贴角贴翼整形后成形。成形纸包经排包器送入后工序传送链。 |

纸筒从纸仓中抽取出来并打开进入机器, 经底部活化、底部折叠、底部压制形成封底的纸盒后进入无菌空间。在无菌空间中纸盒内部喷入双氧水灭菌干燥后灌入产品,再经过真空除泡,蒸汽障壁除去顶隙中的泡沫和空气。然后使用声极振动频率为20000Hz的超声波对顶部进行封合。经封合后的产品离开无菌空间,折翼后成形送出。 |

|

无菌空间 |

从TBA/19开始,出现完全封闭的无菌室,无菌系统严密。生产前用双氧水灭菌,生产时通入无菌空气保持正压。但如设备停机时间较长,需重新对无菌室灭菌。 |

生产前用双氧水灭菌,生产时通入层流状无菌空气保持正压。在停机状态,只要保持无菌区处于工作状态,长期停机无大碍。 |

|

适合灌装产品 |

只能灌装低黏性、无颗粒产品。 |

可灌装带有黏性或果粒产品,最大颗粒尺寸12mmx4mm |

|

机器备件损耗 |

采用单轨灌装生产线,动作节拍较快,机件损耗较高。 |

采用双轨或多轨灌装生产线,机件动作节拍较慢,故机件损耗较低。 |

|

运行可靠性 |

一旦出现故障,整个系统无法继续正常工作。 |

如一条轨道出现故障,另一条轨道可继续生产。 |

资料来源:观研天下整理

2、液态奶与无菌灌装相互促进,未来前景可观

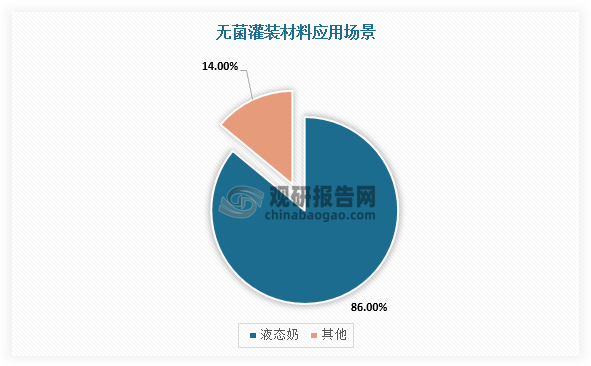

从无菌灌装材料应用方面,无菌灌装应用场景包括液态奶、非碳酸软饮料以及葡萄酒等,其中液态奶占据86%的市场份额。

数据来源:观研天下整理

目前,液态奶包装主要有玻璃瓶、塑料袋、百利包、无菌包装等方式,由于奶制品北奶南送特殊格局,导致储存时间长短是乳制品行业发展极为关键的因素,而无菌包装可大幅延长常温奶的保质期,这在一定程度上决定液态奶包装以无菌包装为主。

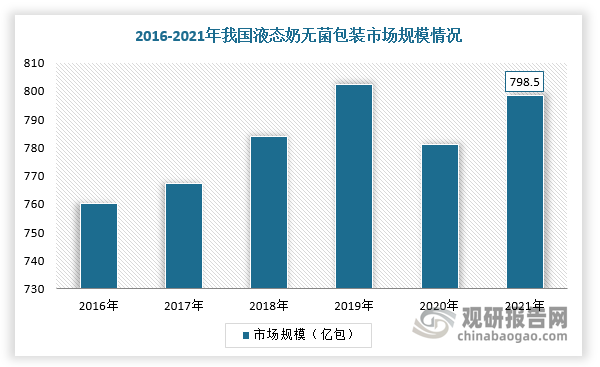

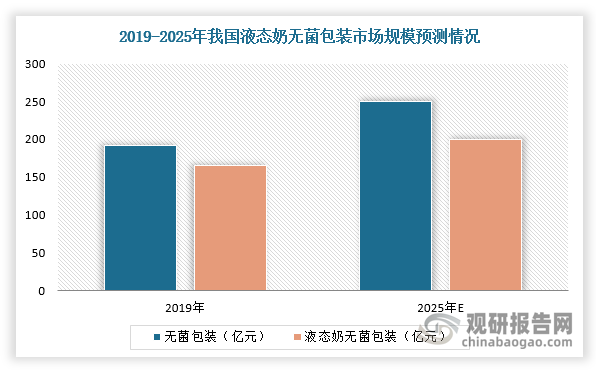

随着液态奶市场规模不断扩大,对无菌包装行业需求持续上升,进而带动无菌灌装行业快速发展。根据数据显示,2022年我国液态奶无菌包装市场规模达798.5亿包。从价角度来看,2025年中国无菌包装市场规模有望突破250亿元,假设该年液态奶无菌包装份额占比为80%,其对应市场规模将达到200亿元。

数据来源:观研天下整理

数据来源:观研天下整理

3、无菌灌装机行业仍被利乐、SIG等国际企业所垄断,国产企业持续追赶

在市场竞争方面,我国高端无菌灌装设备几乎被国外公司垄断,国内公司在该领域尚不具备话语权。目前,全球主流无菌灌装机分成两大类:一类是由利乐主导的纸卷上机式的无菌灌装机;另一类是由SIG主导的预制好的无菌纸盒上机式的灌装机。在国内市场,国产无菌灌装机与国际企业所生产机器之间的差距主要体现在灌装速度和稳定性上,包装规格、相关辅机配套、自动化程度也存在差距。但是,近年来,以碧海包装、纷美包装等为主的国产无菌灌装设备生产企业奋力追赶,其中碧海包装的灌装机生产线已投入伊利。

根据公告,截止2022年,碧海包装灌装机累计销售780余台,同样配置的设备比海外的品牌有40%-50%的价格优势,出货伊利的枕包型灌装机以每小时1.2万包的设备为主,对比利乐同类型设备生产速度为每小时1.4万包,差距逐渐缩小。

国际与国内无菌包装企业无菌灌装机对比

|

企业名称 |

产品名称 |

生产速度 |

适用包型 |

|

利乐包装 |

A1系列 |

17500 |

传统包/利乐威/砖包/枕包 |

|

A3系列 |

24000(高速型) |

砖包/钻包/利乐晶/利乐峰等 |

|

|

R1 |

24000 |

利乐佳 |

|

|

TT/3系列 |

- |

利乐冠 |

|

|

TRG7 |

6500 |

利乐皇 |

|

|

E3系列 |

8000-15000 |

砖包/利乐峰 |

|

|

SIG康美 |

CFA112 |

12000 |

砖包 |

|

CFA124 |

24000 |

砖包 |

|

|

CFA724 |

24000 |

砖包 |

|

|

CFA712 |

12000 |

砖包、康美多角包 |

|

|

CFA1724 |

24000 |

康美笑脸包 |

|

|

CFA406 |

9000 |

砖包、康美多角包 |

|

|

碧海包装 |

BHZ9000 |

9000 |

枕包 |

|

BHSJ12000 |

12000 |

三角形包 |

|

|

BH9000 |

9000 |

砖、钻包 |

|

|

BH6000-1000 |

6000 |

砖、钻包 |

|

|

BH7500 |

7500 |

砖、钻包 |

|

|

BHP9000 |

9000 |

砖包 |

|

|

纷美包装 |

AOM100N |

6000 |

钻包 |

|

ABM125N |

7500 |

砖包 |

|

|

普丽盛 |

/ |

||

|

PLS-6000 |

6000 |

钻包 |

|

|

铭慧包装 |

LWG6F |

6000 |

砖、钻包 |

|

LWG-1 |

6000 |

砖、钻包 |

|

|

LWG-2 |

7500 |

砖、钻包 |

|

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。