一、超高分子量聚乙烯纤维简介

超高分子量聚乙烯纤维简称UHMWPE纤维,别名又叫做高强高模聚乙烯纤维,是分子量150万以上的无支链的线性聚乙烯。一般的粘均分子量在150万以上,重均分子量在300万以上。

二、超高分子量聚乙烯纤维相关政策

根据观研报告网发布的《中国超高分子量聚乙烯纤维行业发展趋势研究与未来投资预测报告(2023-2030年)》显示,超高分子量聚乙烯纤维是目前世界上比强度和比模量最高的纤维,是继碳纤维、芳纶后第三代高性能纤维。超高分子量聚乙烯纤维是关系到国家安全和经济发展的重要战略性高性能材料,国家有关部门先后推出了一系列政策对行业的发展予以支持和鼓励,为推动产业快速、健康、长远发展奠定了坚实的基础。

我国超高分子量聚乙烯纤维相关政策

| 时间 | 政策 | 发布部门 | 主要内容 |

| 2022.04 | 《关于化纤工业高质量发展的指导意见》 | 工信部,国家发改委 | 提高碳纤维、芳纶、超高分子童聚乙烯纤维、聚酰亚胺纤维.聚苯硫醚纤维、聚四氰乙烯纤维、连续玄武岩纤维的生产与应用水平,提升高性能纤维质量一致性和批次稳定性。进一步扩大高性能纤维在航空航天、凤力和光伏发电、海洋工程、环境保护、安全防护、土工建筑、交通运输等领域应用。 |

| 2021.05 | 《化工新材料产业“十四五”发展指南》 | 中国石油和化学工业联合会 | 培育50家左右具有较强持续创新能力和市场影响力的化工新材料行业新军企业或”独角兽”企业,部分企业创新能力和市场影响力达到国际先进水平 |

| 2021.03 | 《中华人民共和国国民经济和社会发展第十四个五年规划:和2035年远景目标纲要》 | 国务院 | 依托行业龙头企业。加大重要产品和关键核心技术攻关力度,加快工程化产业化实破。实施重大技术装备攻关工程,完善激励和风险补偿机制,推动普台(套)装备、着批次材料、首版次软件示范应用。 |

| 2019.11 | 《重点新材料首批次应用示范指导目录(2019年版)》 | 工信部 | 符合超高强型、耐热型、抗蠕变型性能要求的超高分子量聚乙烯纤维为高性能纤维及复合材料,属于关键战略材科 |

| 2019.10 | 《产业结构调整指导目录(2019年本)》 | 国家发改委 | 在纺织业领域:高性能纤维及制品的开发、生产、应用为鼓励类,包括THIWPE纤维。 |

| 2017.04 | “十三五”材料领域科技创新专项规划》 | 科技部 | 以包括0HMVPE纤维等在内的高性能纤维及复合材料等为核心,解决材料设计与结构调控的重大科学问题,突破结构与复合材料制备及应用的关键性技术,提升先进结构材料的保障能力和国际竞争力。 |

资料来源:观研天下整理

三、超高分子量聚乙烯纤维产能建设情况

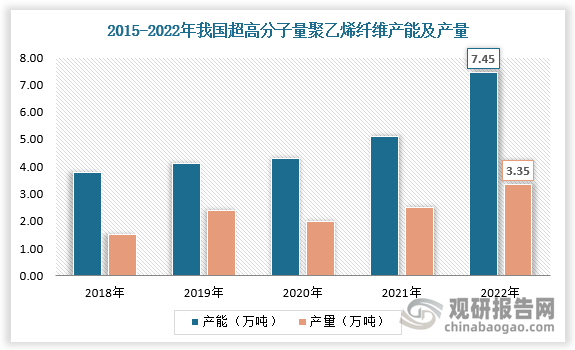

我国超高分子量聚乙烯纤维的发展起步相对较晚,但其良好的市场前景和经济效益吸引多家企业投资,超高分子量聚乙烯纤维生产线数量激增,如2022年初,九州星际实施的超高分子量聚乙烯纤维四期扩建项目开工,总投资10亿元,2022年新增产能5200吨,实现当年开工,当年投产。我国已成为超高分子量聚乙烯纤维主要生产国之一。截至2022年我国UHMWPE纤维产能约为7.45万吨/年,产量约为3.35万吨。

2022-2023年我国超高分子量聚乙烯纤维产能投资建设情况

| 公司名称 | 产能投资建设情况 |

| 九州星际科技有限公司 | 2022年初,九州星际实施的超高分子量聚乙烯纤维四期扩建项目开工,总投资10亿元,2022年新增产能5200吨,实现当年开工,当年投产。 |

| 九州星际高性能纤维制品有限公司 | 2022年7月,九州星际子公司江苏九州星际新材料有限公司投资23.9亿元建设年产2万吨超高分子量聚乙烯纤维扩产项目,项目建成后预计可实现年销售40亿元,未来总产能将超过40000吨。 |

| 江苏恒辉安防股份有限公司 | 2022年6月,九州星际子公司江苏九州星际高性能纤维制品有限公司租用如东经济开发区闲置厂房,投资2亿元,增扩超高分子量聚乙烯纤维无纬布生产装置。据延安必康2022年年报数据,公司超高分子量聚乙烯纤维无纬布产能达到2500吨/年。 |

| 北京同益中新材料科技股份有限公司 | 公司超纤维新材料募投项目二期、三期预计2022年年底建成达产,届时超高分子量聚乙烯纤维产能将从原600吨/年增至3000吨/年;据2022年年报最新披露,项目产能已全部释放。预计到2023年8月公司超高分子量聚依稀纤维满负荷产能预计可达到3600吨。 |

| 山东南山智尚科技股份有限公司 | 据同益中2022年年报数据,公司UHMWPE纤维设计产能共计4320吨/年。子公司盐城优和博新材料有限公司主要产品为超高分子量聚乙烯纤维,第一期1000吨/年产能已达产,已订购第二期1000吨/年产能生产线,具备产能迅速扩大至3000吨/年产能的基础;公司新泰分公司UHMWPE纤维在建产能2240吨/年。 |

| 浙江千禧龙纤特种纤维股份有限公司 | 南山智尚公司超高分子量聚乙烯一期设计产能 600吨/年,已于2022年6月份投产,10月份实现满产。目前已试产全品类产品,主要为800D防弹丝级别产品,此外还有部分防切割及绳缆类纤维产品。 |

| 山东星宇手套有限公司 | 2022年9月,公司发布可转债募集公告,募集资金7亿元用于建设第二期年产3000吨超高分子量聚乙烯新材料项目;项目计划2023年上半年内逐步投产,计划2023年下半年实现满负荷生产。项目建成后,公司UHMWPE纤维总产能3600吨/年。 |

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

四、超高分子量聚乙烯纤维下游市场

超高分子量聚乙烯纤维具有超高强度、超高模量、低密度、耐磨损、耐低温、耐紫外线、抗屏蔽、柔韧性好、冲击能量吸收高及耐强酸、强碱、化学腐蚀等众多的优异性能,应用广泛,包括安全防护、航空航天、海洋工程、纺织服装、建筑等领域。

超高分子量聚乙烯纤维应用领域

|

应用领域 |

简介 |

|

|

国防领域 |

由于该纤维的耐冲击性能好,比能量吸收大,在军事上可以制成防护衣料、头盔、防弹材料,如直升飞机、坦克和舰船的装甲防护板、雷达的防护外壳罩、导弹罩、防弹衣、防刺衣、盾牌等,其中以防弹衣的应用最为引人注目。利用其介电常数低、介电损耗低、声呐透过率高等性能,应用于天线整流罩、导弹罩、雷达防护外壳罩等方面。它具有轻柔的优点,防弹效果优于芳纶。 |

|

|

航空领域 |

在航天工程中,由于该纤维复合材料轻质高强和抗冲击性能好,适用于各种飞机的翼尖结构、飞船结构和浮标飞机等。该纤维也可以用作航天飞机着陆的减速降落伞和飞机上悬吊重物的绳索,取代了传统的钢缆绳和合成纤维绳索,其发展速度异常迅速。 |

|

|

工业领域 |

工业上,该纤维及其复合材料可用作耐压容器、传送带、过滤材料、汽车缓冲板等;建筑方面可以用作墙体、隔板结构等,用它作增强水泥复合材料可以改善水泥的韧度,提高其抗冲击性能。由于其具有优良的耐磨性、耐冲击性,它在机械制造行业中得到广泛应用,可制作各种齿轮、凸轮、叶轮、滚轮、滑轮、轴承、轴瓦、轴套、削轴、垫片、密封垫、弹性联轴节、螺钉等机械零部件。 |

|

|

民用领域 |

绳索、缆绳 |

用该纤维制成的绳索、缆绳、船帆和渔具适用于海洋工程,是该纤维的最初用途。普遍用于负力绳索、重载绳索、救捞绳、拖拽绳、帆船索和钓鱼线等。该纤维制成的绳索,在自重下的断裂长度是钢绳的8倍,是芳纶的2倍。该绳索用于超级油轮、海洋操作平台、灯塔等的固定锚绳,解决了以往使用钢缆遇到的锈蚀和尼龙、聚酯缆绳遇到的腐蚀、水解、紫外降解等引起缆绳强度降低和断裂,需经常进行更换的问题。 |

|

体育器材用品 |

在体育用品上已经制成安全帽、滑雪板、帆轮板、钓竿、球拍及自行车、滑翔板、超轻量飞机零部件等,其性能较传统材料为好。 |

|

|

生物材料 |

该纤维增强复合材料用于牙托材料、医用移植物和整形缝合等方面,它的生物相容性和耐久性都较好,并具有高的稳定性,不会引起过敏,已作临床应用。还用于医用手套和其他医疗措施等方面。 |

|

资料来源:观研天下整理

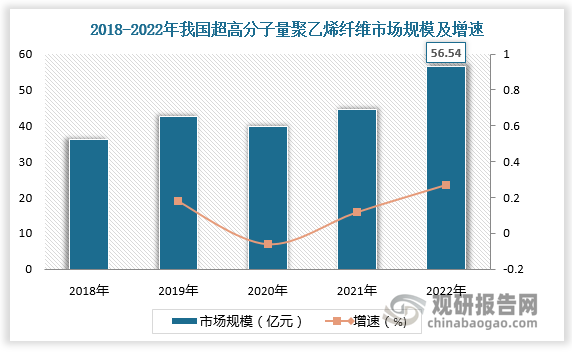

根据数据,2022年,我国超高分子量聚乙烯纤维市场规模达56.54亿元,较上年同比增长26.89%。军事装备、海洋产业和安全防护为我国超高分子量聚乙烯纤维三大下游市场,分别占比24.96%、23.47%、22.11%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。