一、有色金属产量及分布情况

有色金属冶炼指通过熔炼、精炼、电解或其他方法从有色金属矿、废杂金属料等有色金属原料中提炼常用有色金属的活动。

作为有色金属生产第一大国,我国在有色金属研究领域,特别是在复杂低品位有色金属资源的开发和利用上取得了长足进展。近30年来,我国有色金属工业发展迅速,产量连年来居世界首位。根据数据,2017-2022年我国十种有色金属产量由5377.8万吨增长至2022年的6774.3万吨。

数据来源:观研天下数据中心整理

从细分种类来看,2022年我国十种有色金属中原铝产量最大,为4021.4万吨,占比接近60%;其次是精炼铜,产量为1106万吨,占比16.33%。

数据来源:观研天下数据中心整理

从地区分布来看,2022年山东省、内蒙古、云南省、新疆区、河南省、甘肃省、广西区、安徽省、青海省、江西省十种有色金属产量排名全国前十,其中山东、内蒙古、云南、新疆产量均超500万吨,总占比为44%。

数据来源:观研天下数据中心整理

二、规模以上有色金属冶炼和压延加工业营业收入及利润总额

根据观研报告网发布的《中国有色金属冶炼行业发展现状分析与投资前景预测报告(2023-2030年)》显示,有色金属主要应用于工业生产领域、建筑领域、交通运输领域、电力领域等。随着我国新材料、军工、航空航天、新能源汽车等行业的快速发展,国内有色金属冶炼行业总体向好。

有色金属应用领域

| 应用领域 | 简介 |

| 工业生产领域 | 铜是其中最重要的有色金属之一。铜可以制造电线、电缆、变压器、发电机、电动机等电器设备,因为铜具有良好的导电性,能够传递电流,因此在能源领域发挥着重要作用。此外,氧化铜、铜粉、铜箔等铜制品广泛用于电子、气动、仪表、自动化等行业。 |

| 建筑领域 | 铝是其中一种常见的材料,它具有很好的耐腐蚀性和轻质特点,可以用于制造门窗、幕墙、屋顶、外壳、管道等建筑材料。此外,铜制品如铜板、铜管、铜桶、铜门、铜把手等经过特殊加工后也广泛用于建筑。 |

| 交通运输领域 | 铝合金在航空、汽车、火车等交通工具的生产中被广泛使用,因为它具有轻质、高强度的特性,可以降低整个交通工具的重量,提高燃油效率和载重能力。铜合金、钼合金、铁铬铝合金等也用于制造交通工具的一些关键部件。 |

| 电力领域 | 铜是最主要的电线、电缆材料,因为它具有良好的导电性和导热性,不易产生热量,还具有很好的耐腐蚀性。此外,铝、镍、锌、银等有色金属也广泛用于制造电池、电解槽、电解液等电力设备。 |

资料来源:观研天下整理

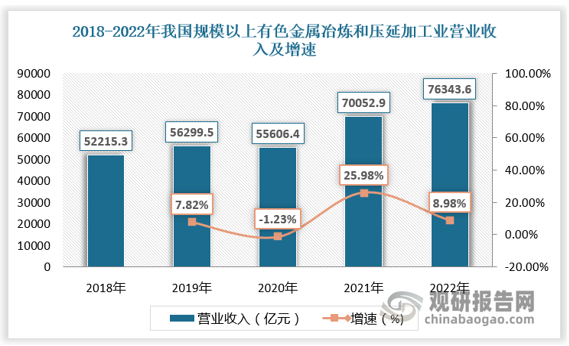

根据数据,2018-2022年我国规模以上有色金属冶炼和压延加工业营业收入由52215.3亿元增长至76343.6亿元,利润总额由1397.1亿元增长至2571.5亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、有色金属冶炼发展趋势

有色金属是决定一个国家经济、科学技术、国防建设等发展的重要物质基础,是提升国家综合实力和保障国家安全的关键性战略资源,有色金属的稳定增长对于我国经济的发展至关重要,行业的发展备受关注。从政策导向看,近年来我国政府不断出台相关政策推动有色金属冶炼向绿色化、低碳化迈进,从而实现行业可持续发展。

我国有色金属冶炼行业相关政策

| 时间 | 政策 | 发布部门 | 主要内容 |

| 2022.11 | 《有色金属行业碳达峰实施方案》 | 工信部、发改委、生态环境部 | 引导行业高效集约发展,促进要素资源向绿色低碳优势企业集聚:发展绿色直接融资,支持符合条件的绿色低碳企业上市融资;并鼓励社会资本设立相关的股权投资基金,推动绿色低碳项目落地。 |

| 2022.02 | 《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》 | 发改委、工信部、生态环境部、国家能源局 | 科学做好重点领域节能降碳改造升级提出明确要求,一是引导改造升级,二是加强技术攻关,三是促进集聚发展,四是加快淘汰落后。其中,“有色金属冶炼行业节能降碳改造升级实施指南”的工作目标 |

| 2021.03 | 《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 | 国务院 | 到2025年,通过实施节能降碳技术改造,铜、铝、铅、锌等重点产品能效水平进一步提升。电解铝能效标杆水平以上产能比例达到30%,铜、铅、锌冶炼能效标杆水平以上产能比例达到50%,4个行业能效基准水平以下产能基本清零,各行业节能降磺效果显著,绿色低碳发展能力大幅提高。 |

| 2020.09 | 《关于扩大战略性新兴产业投资培育壮大新增长点增长极的意见》 | 发改委等四部委 | 制造业之高端新材科核心竞争力提升:推动高性能合金、高温合金等先进金属材料取得突破。 |

| 2018.10 | 《战略性新兴产业分类(2018)》 | 国家统计局 | 加快新材科产业强弱项。围绕保障大飞机、微电子制造、深海采矿等重点领域产业链供应链稳定,加快在光刻胶、高纯靶材、高温合金、高性能纤维材料、高强高导耐热材料、耐腐蚀材料、大尺寸硅片、电子封装材料等领域实现突破。 |

| 2018.05 | 《国务院办公厅关于营造良好市场环境促进有色金属工业调结构促转型增效益的指导意见》 | 工信部 | 高温合金、镍基耐蚀合金、耐磨耐蚀铜合金、海洋工程与高技术船舶用铜材《耐高流速白铜管等)、铁路贯通线用铜带(高性能黄铜材料)属于战路性新兴产业。 |

| 2018.01 | 《铜铝等有色行业规范及准入条件》 | 工信部 | 高温合金、镍基耐蚀合金、耐磨耐蚀铜合金、海洋工程与高技术船舶用铜材《耐高流速白铜管等)、铁路贯通线用铜带(高性能黄铜材料)属于战路性新兴产业。 |

| 2017.09 | 《“十三五”材料领域科技创新专项规划》 | 科技部 | 工信部2018年全面修订铜、铝、铅锌、镜、、钱、镁8个品种的行业规范及准入条件,明确行业规范,鼓励和引导行业转型升级,适应新形势下的产业技术进步需求,提高技术能耗、环保等门格。在完善监督管理办法和中报大纲方面,建立动态管理机制,对已公告企业实施年度审核,同时完威第四批钢规范企业的公告我国高温合金与国外先进水平还存在较大差距,为加强我国材料体系的建设,大力发展高性能碳纤维与复合材料、高温合金、军工新材料、第三代半导体材料、新型显示技术、特种合金和稀土新材料等,满足我国重大工程与国防建设的材料需求。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。