1、鼓风机是一种输送气体的通用机械

鼓风机是一种输送气体的通用机械,靠汽缸内偏置的转子偏心运转,并使转子槽中的叶片之间的容积变化将空气吸入、压缩、吐出。在运转中利用鼓风机的压力差自动将润滑送到滴油嘴,滴入汽缸内以减少摩擦及噪声,同时可保持汽缸内气体不回流,此类鼓风机又称为滑片式鼓风机。常见的鼓风机可分为罗茨鼓风机、螺杆鼓风机和离心鼓风机,离心鼓风机又可以分为多级和单级离心鼓风机。

常见类型鼓风机比较

|

主要性能 |

罗茨鼓风机 |

多级离心鼓风机 |

单级齿轮增速鼓风机 |

空气悬浮鼓风机 |

磁悬浮离心式鼓风机 |

|

风量调节 |

调节范围小 |

调节范围小 |

调节范围小 |

调节范围大 |

调节范围大 |

|

启停是否有摩擦 |

有 |

有 |

有 |

有 |

无 |

|

是否适合频繁启停 |

是 |

是 |

是 |

否 |

是 |

|

噪音 |

100分贝以上 |

90-100分贝 |

90-100分贝 |

75-85分贝 |

75-85分贝 |

|

振动 |

大 |

中 |

中 |

小 |

小 |

|

是否需要润滑 |

是 |

是 |

是 |

否 |

否 |

|

维护方式 |

需专人定期维护 |

需专人定期维护 |

需专人定期维护 |

定期更换过滤器 |

定期更换过滤器 |

|

整机尺寸 |

大 |

大 |

大 |

小 |

小 |

|

安装及施工要求 |

复杂 |

复杂 |

复杂 |

简易 |

简易 |

|

能效 |

低 |

低 |

中 |

高 |

高 |

资料来源:观研天下整理

2、鼓风机行业上下游分布广泛

根据观研报告网发布的《中国鼓风机行业发展深度研究与投资前景预测报告(2023-2030年)》显示,在产业链方面,鼓风机行业上游主要包括原材料(钢材、铸件、锻件等)和关键零部件(电机、轴承、阀门等);中游是指鼓风机制造,鼓风机种类繁多,市场上常见的可划分为罗茨鼓风机、螺杆鼓风机和离心鼓风机;下游主要为鼓风机的应用领域,主要包括石油化工、污水处理、钢铁冶炼、火力发电、水泥等领域。

鼓风机行业产业链图解

资料来源:观研天下整理

3、国家政策支持力度加大,“环保节能发展”为主旋律

近年来,国务院、发改委、能源局等多部门相继颁布了支持、规范鼓风机行业发展相关政策,主要包括鼓风机行业发展技术路线、鼓风机技术规范等内容,同时“十三五”计划(2016-2020年)至“十四五”计划(2021-2025年)时期,国家层面提倡和强调鼓风机行业要往节能环保领域发展,“环保节能发展”成为未来行业主旋律。

2022年中国鼓风机行业发展政策汇总

|

发布时间 |

发布部门 |

政策名称 |

重点内容解读 |

政策性质 |

|

2022年8月 |

《加快电力装备绿色低碳创新发展行动计划》 |

工信部 |

发展高功率密度永磁电机、同步磁阻电机、智能电机、超高效异步电机等产品。加强高效节能变压器研制及推广“应用。加快推广应用高能效电锅炉、电窑炉等装备,拓展工业、交通、建筑等领域电能替代。加快用能系统能效提升,开展重点用电设备系统匹配性节能改造和运行控制优化。推动完善废旧电机回收利用体系,鼓励企业开展电机再制造,促进再制造电机产品应用。 |

支持类 |

|

2022年8月 |

《工业领域碳达峰实施方案》 |

工信部 |

实施变压器、电机等能效提升计划,推动工业窑炉、锅炉、压缩机、风机、泵等重点用能设备系统节能改造升级。重点推广稀土永磁无铁芯电机、特大功率高压变频变压器、三角形立体卷铁芯结构变压器、可控热管式节能热处理炉、变频无极变速风机、磁悬浮离心风机等新型节能设备。 |

支持类 |

|

2022年1月 |

《工业废水循环利用实施方案》 |

工业和信息化部、国家发展改革委、科技部、生态环境部、住房城乡建设部、水利部 |

到2025年力争规模以上工业用水重复利用率达到94%左右,钢铁,石化化工、有色等行业规模以上工业用水重复利用率进一步提升,纺织、造纸、食品等行业规模以上工业用水重复利用率较2020年提升5个百分点以上,工业用市政再生水量大幅提高,工业增加值用水量较2020年下降16%,基本形成主要用水行业废水高效循环利用新格局。 |

支持类 |

|

2022年1月 |

《“十四五”智能制造发展规划》 |

工业和信息化部、国家发展和改革委员会、教育部、科技部、财政部、人力资源和社会保障部、国家市场监督管理总局、国务院国有资产监督管理委员会 |

到2025年的具体目标为:一是转型升级成效显著,70%的规模以上制造业企业基本实现数字化网络化,建成500个以上引领行业发展的智能制造示范工厂。二是供给能力明显增强,智能制造装备和工业软件市场满足率分别超过70%和50%,培育150家以上专业水平高、服务能力强的系统解决方案供应商。三是基础支撑更加坚实,完成200项以上国家、行业标准的制修订,建成120个以上具有行业和区域影响力的工业互联网平台。 |

支持类 |

|

2022年1月 |

工业和信息化部、科学技术部、生态环境部 |

《环保装备制造业高质量发展行动计划(2022-2025年)》 |

加快环境污染治理专用的高性能风机、水泵、阀门、过滤材料、低频吸声隔声材料、绿色药剂以及环境监测专用模块、控制器、标准物质研发。聚焦新污染物治理、监测、溯源等,抓紧部署前沿技术装备研究。攻克污水治理用磁悬浮轴承高速离心鼓风机、大型紫外线消毒设备、固体废物处理用大型高速螺旋卸料离心机。 |

支持类 |

资料来源:观研天下整理

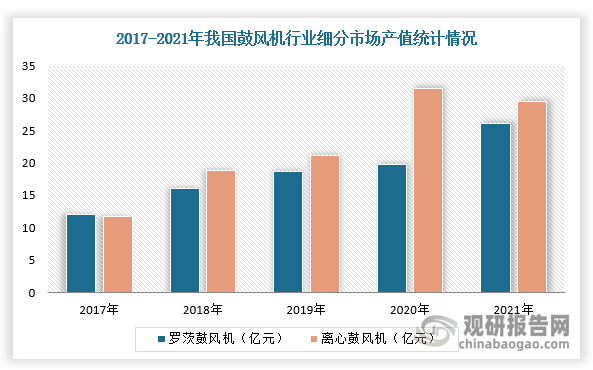

4、鼓风机行业产值规模超过50亿元,离心鼓风机产值增速高于罗茨鼓风机

随着污水处理、大气污染治理等下游市场快速发展,进一步推动鼓风机产值规模增长,我国鼓风机行业发展空间较大。根据数据显示,2021年,我国鼓风机行业产值达55.5亿元,同比增长8%。

数据来源:观研天下整理

在污水处理过程中,鼓风机曝气系统能耗量占整个工艺系统能耗量的一半以上,采用空气悬浮离心鼓风机能达到节约用电、节省成本的功效。因此,随着我国污水处理量的增加,2022年污水年排放量为616.62亿立方米,离心鼓风机行业需求持续上升,在鼓风机行业份额占比不断提升。根据数据显示,2021年,我国离心鼓风机产值为29.5亿元,高于罗茨鼓风机(产值为26亿元。)

数据来源:观研天下整理

数据来源:观研天下整理

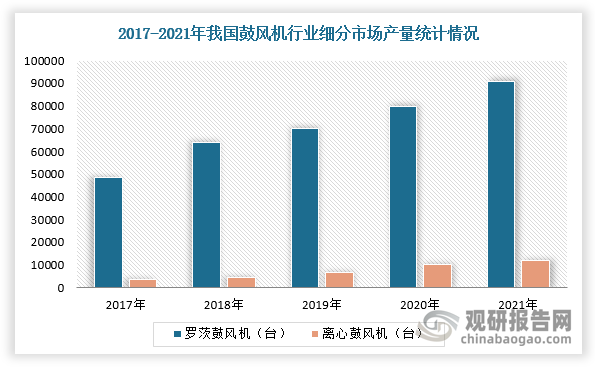

5、罗茨鼓风机生产规模遥遥领先离心鼓风机

同时,随着“碳达峰”、“碳中和”政策提出,鼓风机作为工业通用设备,在各行业中被广泛应用,进而带动生产规模不断扩大。根据数据显示,2022年我国离心鼓风机和罗茨鼓风机产量将分别达13995台、100804台。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。