一、空分设备简介

根据观研报告网发布的《中国空分设备行业发展趋势研究与未来投资预测报告(2023-2030年)》显示,空分设备即空气分离设备,是利用空气中各组分物理性质不同,采用深度冷冻、变压吸附、膜分离等方法将空气液化、精馏,分离出氧气、氮气,或提取氦气、氩气等稀有气体的成套分离的设备。

二、空分设备分类

依据产能,空分设备大型空分设备与中小型空分设备两大类。大型空分设备主要采用深冷法分离技术,其产能一般超过一万立方米/小时(多者可达十万立方米/小时),大型空分设备占地面积大,投资巨大,主要应用于煤化工、化肥、石化冶金行业以及GCC发电领域;中小型空分设备主要采用膜分离和变压吸附(PSA)技术,中小型空分设备产出气体量灵活(几十到数百立方米/每小时),并且具有投资小、技术成熟、能耗低等优点,主要应用于中小型冶金、化工、建材、电子企业。

空分设备分类

| 类别 | 技术 | 特点 | 主要应用领域 |

| 大型空分设备 | 深冷法分离技术 | 占地面积大,投资巨大 | 煤化工、化肥、石化冶金行业以及GCC发电企业 |

| 中小型空分设备 | 膜分离和变压吸附(PSA)技术 | 投资小、技术成熟、能耗低 | 中小型冶金、化工、建材、电子企业 |

资料来源:观研天下整理

三、空分设备市场规模

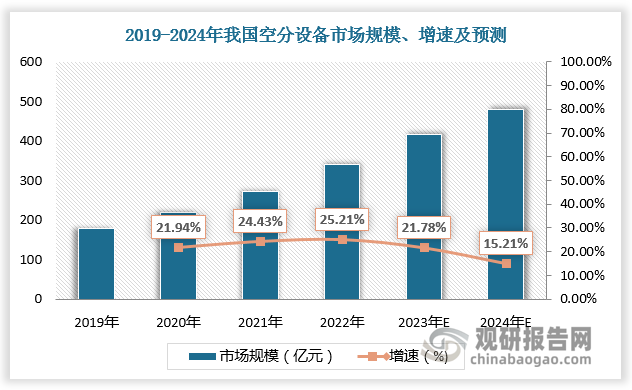

为了满足冶金、化工等行业对氧气、氮气、氩气等工业气体的需求,20世纪80年代,在借鉴国外先进技术的基础上,通过自主研发和合作开发,我国的空分设备制造行业取得了相当的进展。进入21世纪后,伴随冶金、石化、电力、煤化工等国民经济基础性行业壮大成熟,空分设备需求量快速增长。尤其近几年随着半导体、生物医疗等新兴行业对高纯度气体的需求体量逐年攀升,空分设备进入快速发展阶段。数据显示,2019-2022年我国空分设备市场规模由179.6亿元增长至415.5亿元,预计2024年我国空分设备市场规模将达478.7亿元。

数据来源:观研天下数据中心整理

四、空分设备相关政策

空分设备广泛应用于我国国民经济的诸多领域,其所生产的氮气、氧气、氩气等气体产品可起到防爆、防燃烧、防氧化、助燃等作用,可为各领域的安全生产、节能降耗及救治生命提供高效可靠的保障。作为工业气体产业中的核心设备,空分设备发展备受关注。在国家发展新兴产业、去产能、节能减排等政策的有力推动下,空分设备将进入新的发展阶段,行业形成良性循环。

我国空分设备行业相关政策

| 时间 | 政策 | 发布部门 | 主要内容 |

| 2006.01 | 《十一五”重大技术装备研制和重大产业技术开发专项规划》 | 国家发改委 | 大型成套空气分离设备作为大型煤化工成套设备的关键设备之一被列为我国“十一五”及今后一 个时期的重点研制设备 |

| 2011.02 | 《空分制氧设备安装工程施工与质量验收规范》 | 住房和城乡建设部 | 适用于低温法空气分离设备安装工程和常温吸附法空气分离设备安装工程的施工与质验收 |

| 2012.01 | 《大技术装备自主创断指导目录(2012年版)》 | 工业和信息化部等 | 结合近3年重大技术装备的发展对《重大技术装备自主创新指导目录(2009年版)》进行了修订,LNG冷能回收空分设备需突破的关键技术工为技术的开发;高压两相流换热器的设计制造技术 |

| 2013.03 | 《中华人民共和国特种设备安全法》 | 全国人民代表大会常务委员会 | 特种设备的生产(包括设计、制造、安装、改造、修理)、经营、使用、检验,检测和特种设备安全的监督管理 |

| 2019.08 | 国家工业节能技术装备推荐目录(2019) | 工信部 | 将特大型空分关键节能技术列入“重点用能设备系统节能技术”,适用于煤化工、石油化工、 冶金等行业的空分设备领域 |

| 2019.12 | 国家支持发展的重大技术装备和产品目录(2019年修订) | 工信部 | 将包括大型空分设备及其空压机、增压机列入国家支持发展的重大技术装备和产品目最 |

| 2021.09 | 《中国通用机械行业“十四五”发展规划(2021--2025)》 | 中国通用机械工业协会 | 规划包括通用机械工业整体规划和12个专业行业规划(泵、风机、压缩机、阀门、气体分离设备,减变速机,分离机械、真空设备、干燥设备、气体净化设备,冷却设备和能量回收装备)两大部分 |

| 2022.01 | 《十四五”新型储能发展实施方案》 | 国家发展改革委,国家能源局 | 重点试点示范压缩空气、波流电池、真效储热等日到周,周到季时间尺度储能技术,以及可再生能源制氢,制氢等更长周期储能技术,满足多时间尺度应用需求 |

资料来源:观研天下整理

五、空分设备行业集中度

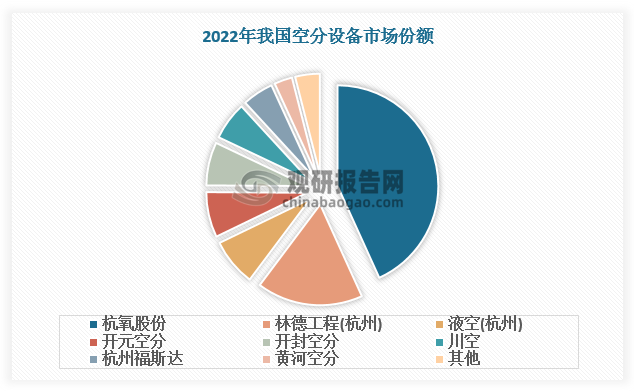

空分设备涉及化学工程、精馏、制冷、化工设备、结构力学、流体力学、系统控制等多个学科,具备较高的技术门槛,因而市场较为集中。根据数据,2022年我国空分设备CR3为67.83%、CR5为82.05%,其中杭氧股份市占率达43.21%,遥遥领先其他企业。从空分设备最大的下游市场化工和冶金行业来看,高技术、高附加值产品是我国传统企业结构性优化调整的重点发展方向,将对空分设备的技术发展与大型空分设备提出了更高的要求,我国空分设备市场集中度有望不断提升。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。