一、服务机器人行业基本概述

根据观研报告网发布的《中国服务机器人行业现状深度研究与发展前景预测报告(2023-2030年)》显示,服务机器人是一种机器人类型。根据 IFR 的分类,服务机器人是除工业机器人以外的、用于非制造业并服务于人类的各种机器人,分为个人/家用服务机器人及专业(含商用)服务机器人。服务机器人的应用场景复杂多样,可应用在零售、物流、医疗、教育、安防等众多行业和场景,实现引导接待、物流配送、清扫、陪伴教学、安防巡检等多样化、复合型功能。

二、服务机器人行业市场发展情况

1、市场需求日益旺盛,行业市场规模持续增长

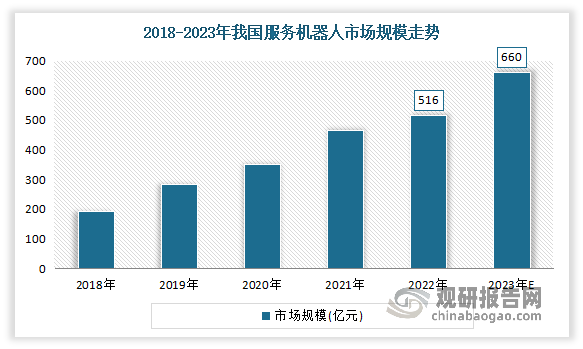

近年来随着服务机器人应用场景的不断拓展,其应用和投资价值逐渐凸显,使得市场需求日益旺盛,行业市场规模持续增长。预计随着人口老龄化趋势加快以及医疗、教育需求的持续旺盛,我国服务机器人存在巨大市场潜力和发展空间,也将成为机器人市场应用中颇具亮点的领域。数据显示,2022年我国服务机器人市场规模达到516亿元。预计2023年随着视觉引导机器人、陪伴服务机器人等新兴场景和产品的快速发展,我国服务机器人市场规模将达到660亿元,且届时将超越工业机器人市场规模,成为中国机器人最大应用领域。

数据来源:观研天下整理

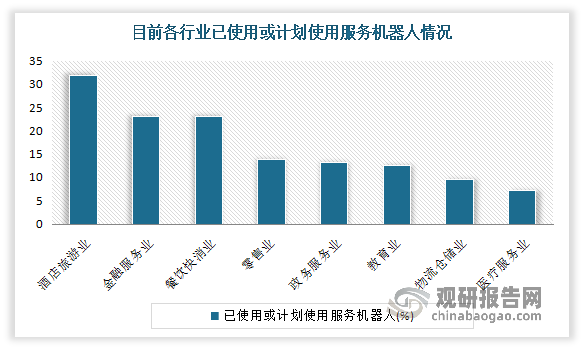

目前酒店旅游业是目前服务业中机器人渗透率最高的行业,在受访企业用户中应用比例均超过三成。

数据来源:观研天下整理

2、机器人需求向好的拐点已经来临,产量结束了连续12个月的下滑

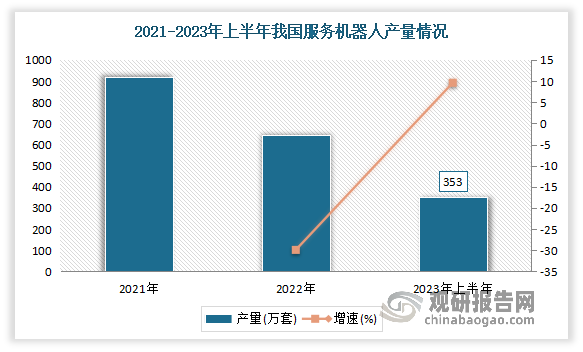

受全球供应链紧张、疫情期间物流不畅、上下游限产等因素影响,2022年国内服务机器人产量有所下降,达到645.80万套,同比下降29.91%。进入2023年4月服务机器人产量同比增长47.6%,结束了连续12个月的下滑。2023年6月我国服务机器人产量为662658台, 同比增长40%,机器人需求向好的拐点已经来临。2023年上半年,我国服务机器人产业总体保持稳定增长态势,产量达353万套,同比增长9.6%。

数据来源:观研天下整理

3、服务机器人正处在投融资风口

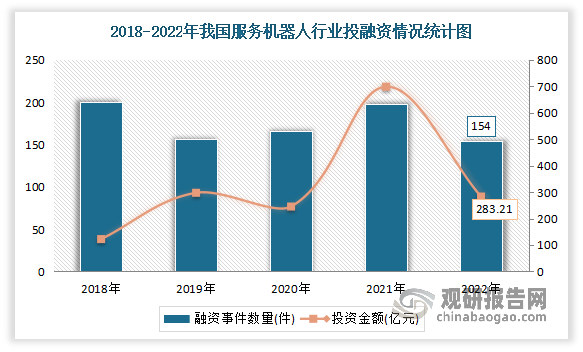

近年随着“机器人+”的深入推进,我国服务机器人应用领域持续扩大,商业化落地加速,服务机器人正处在投融资风口。根数据显示,2022年中国服务机器人融资事件数量达到154件,融资金额达到283.21亿元。

数据来源:观研天下整理

三、行业市场竞争情况

得益于服务机器人市场需求量大,行业前景光明,该赛道广受资本的青睐,使得行业竞争逐渐加剧。有相关数据显示,2018-2022年我国服务机器人相关企业数量从2.89万家增长至11.40万家,年均复合增长率达40.93%。截至目前,我国现存服务机器人相关企业总数为53.95万家。

数据来源:观研天下整理

整体来看,目前国内服务机器人市场现有竞争者较多,竞争较为激烈。但由于行业具有高行业准入门槛、高技术壁垒、高资金壁垒等投资特性,使得行业的市场集中度较高,品牌头部集中效应较为明显。从扫地机器人和餐饮机器人为代表产品来看,2021年,行业市场CR1都高达45%及以上,市场CR4均超过80%。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。