1、营养品行业定义

根据观研报告网发布的《中国营养品行业现状深度分析与投资前景研究报告(2023-2030年)》显示,营养品是指可以补充人体欠缺及损失的营养成分的物品,类型分为基本型、健康型、选择性,如大豆异黄酮、海豹油、蜂王浆。基本营养有维生素、矿物质、纤维、乳酸菌、蛋白质、磷脂、EPA、DHA、胶原蛋白、软骨素等;这些成分是人体的构成要素,是保持身体健康所“不可或缺的营养素”。

2、老龄化加剧、国民健康意识提升为营养品行业发展奠定基石

随着人口老龄化加快、居民收入水平上升及生活品质改善,消费者逐渐追求高品质健康生活,尤其是在2020年疫情影响下,诉求愈发凸显,为整个营养品行业发展打下良好基础。

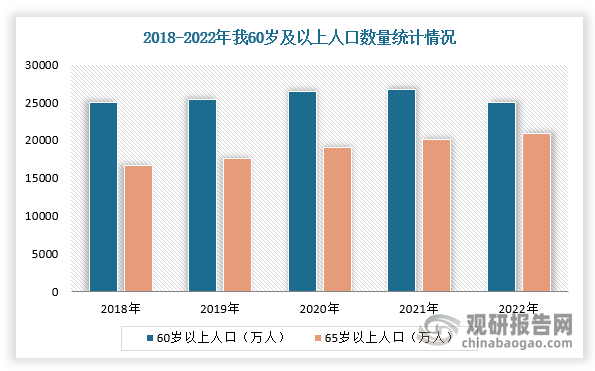

在老年化方面,随着我国社会老龄加剧及老年人自我健康管理和养生保健意识增强,对各类型营养保健食品的需求增加,为营养品行业带来巨大市场机会。根据国家统计局数据,2022年,全国60周岁及以上老年人口24936万人;全国65周岁及以上老年人口20948万人,占14.9%,远超联合国老龄化社会的标准。根据国家卫生健康委员会发布,据测算,预计“十四五”时期,60岁及以上老年人口总量将突破3亿,占比将超过20%,进入中度老龄化阶段。2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。

数据来源:观研天下整理

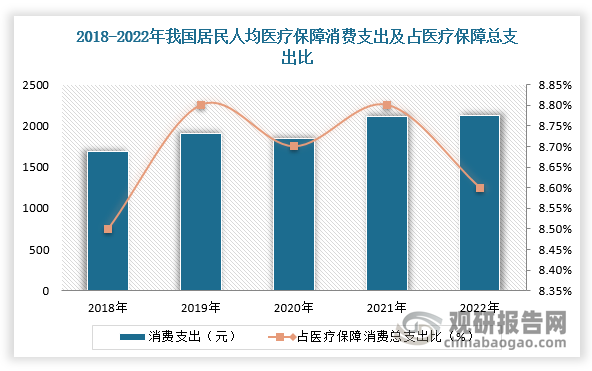

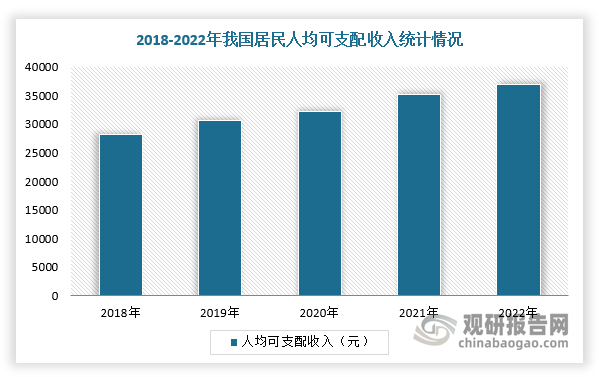

同时,随着居民可支配收入不断提高,消费者购买力及消费水平也随之上升,健康养生观念日益普及,我国居民消费者对自身健康管理及生活品质更加关注,进而扩大营养品行业市场需求。根据数据显示,2018-2022年,我国居民人均医疗保健消费支出不断提升(2022年达到2120元,同比增长8.6%),占总消费支出的比重持续在8%以上;2022年我国居民人均可支配收入为36883元,比上年名义增长5.0%。

数据来源:观研天下整理

数据来源:观研天下整理

3、我国营养品消费市场强劲增长

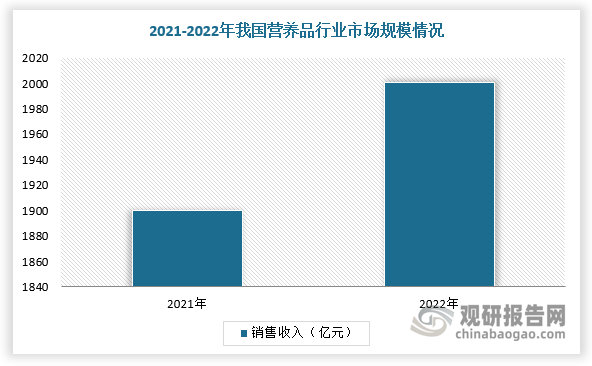

“熬最深的夜,吃最贵的保健品”,“养生”已经不仅仅是中老年人的消费标签时,年轻人也开始追求健康“养生”。因此,在年轻人和银发一族共同需求推动及居民消费能力提升,营养品成为消费复苏以来最强势的赛道之一。根据数据显示,2022年,我国营养品行业市场销售收入达2001亿元,同比增长7.8%。

数据来源:观研天下整理

除了营养品行业消费市场强劲增长外,各大头部企业在营养品领域均获得了业绩增长。例如,健合集团在2023年7月17日的公告中表示,截至2023年6月30日止六个月,成人营养及护理用品分部实现双位数的可观增长,主要受所有核心市场消费者对美容、复合维生素及护肝排毒产品的需求,以及推出Swisse Plus+系列及软糖等创新品类所推动,其中Swisse软糖系列在澳洲取得高双位数的收入增长。汤臣倍健此前公告显示,公司境内和境外业务收入均实现快速增长,预计2023上半年净利润13.63亿元~15.72亿元,同比增长30%~50%,盈利水平有望超过2021年中报的13.71亿元。

而新进入营养品品牌也推出多款营养品种类。根据数据显示,2022年,我国营养品新品牌线上有1169个,线下营养品品牌数量超过2.5万个,线上和线下新营养品牌的销量分别占据市场总量1%和5.7%。

4、年轻消费者提出更丰富的细分需求

当下,在老龄化与消费群体低龄化趋势并驱,银发一族及年轻群体成为营养品行业消费增长的主要驱动人群。同时,根据相关调研结果,大部分年轻人购买膳食养生产品时,消费决策更加理性明智,注重营养品品质、安全、高性价比属性,信赖权威人士意见及大品牌背书,这也将成为未来行业消费趋势新特征。

此外,根据相关调研资料可知,失眠、肠胃问题、脱发、皮肤差是年轻消费者面临的共性问题,占比均在五成左右。与中老年人常见的骨关节和心脑血管健康问题不同,年轻群体具有独特的健康烦恼,对营养品行业提出更丰富的细分需求。

因此,如何抓住这些消费群体的细分需求,是现有及未来进入营养品行业的企业共同探索命题。现阶段,国内已经有不少头部企业开始布局高端营养品领域。例如,罗飞表示,健合是持续走“聚焦”战略的企业,从最初的益生菌业务出发扩展到三大业务,每个赛道都瞄准“高端营养”。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。