一、行业基本概述

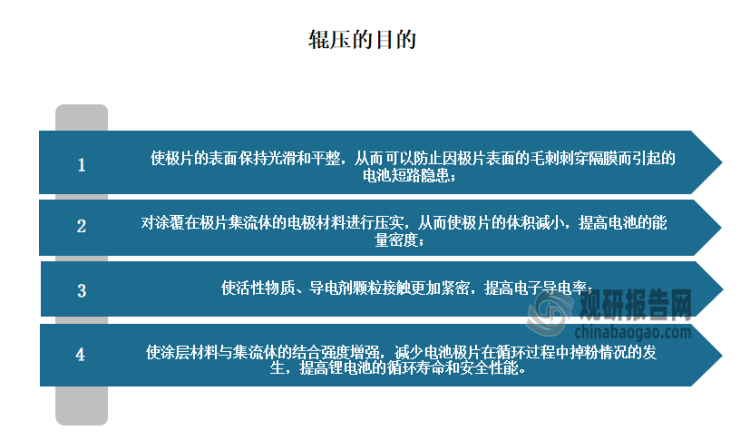

锂电池辊压设备是一种锂电池生产用辊压设备。辊压是将涂布并烘干到一定程度的锂电池极片进行压实的工艺过程,辊压的目的具体如下:

资料来源:观研天下整理

锂离子电池生产工艺一般分为前段极片制作、中段电芯组装及后段电池检测封装三个工段。其中极片制作主要工序包括供料搅拌、涂布、辊压、分切、极片烘烤等,电芯组装主要工序包括电芯卷绕或叠片、装配、烘烤、注液等,电池检测封装主要工序包括电池化成分容、高温老化、分选、包装等。

电池极片在完成涂布、干燥工艺后,活性物质与箔片的剥离强度很低,此时需要对其进行轮压,增强活性物质与箔片的粘接强度,以防在电解液浸泡、电池使用过程中剥落。而合适的压实密度可增大电池的放电容量、减小内阻、减小极化损失、延长电池的循环寿命、提高锂离子电池的利用率。

由此可知,辊压工艺影响着锂离子电池的容量、循环性、内阻、安全性、一致性等性能,也对后续工艺生产流程(分模切、卷绕、封装和注液化成等)有一定影响,因此工艺重点在于控制好压实密度和极片的反弹比例,增强极片的柔韧性等。

锂电辊压设备按施压方式划分为机械螺杆压紧结构和液压油缸压紧结构。其中手动螺旋加压式主要应用于实验室,目前产线上主要用气液增压泵加压式辊压机和液压伺服加压式辊压机,通过顶紧液压缸施压可以施加较大的压力且压力稳定,目前量产线上液压伺服加压式应用更多。

二、行业市场发展情况

1、锂电设备市场发展情况

锂电辊压设备归属于锂电设备细分领域的前段锂电设备。锂电设备是锂电池制造的基础设备,一旦锂电池生产企业进行投资扩产或是产线改造都会对锂电池制造设备产生较大的需求。锂离子电池的制作工艺复杂,涉及的工艺众多,需要的设备种类也很多。锂电池制造设备对制造一致性高、稳定性好、性能优异和安全的电芯及电池组起着重要作用。

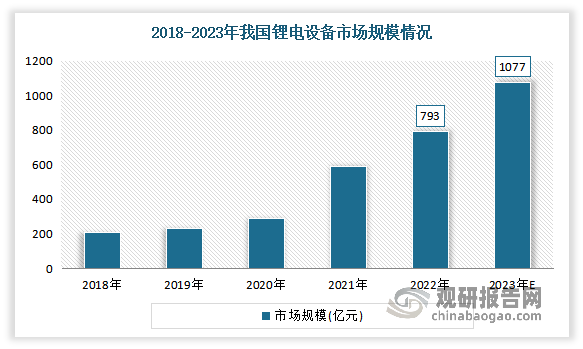

近年由于3C电子对电池高能量密度、安全性等的要求更高,新能源汽车对电池一致性、稳定性和安全性的要求更高,传统半自动化生产模式难以满足这些高品质的需求,迫使锂电池生产厂商采用大规模高程度的自动化生产模式。同时由于对锂电池长期前景的看好,一批行业外企业加速进入锂电新市场,带动整个锂电制造设备市场规模的快速扩大。尤其是2020年以来随着新能源汽车的快速放量,动力电池领域相关设备需求快速增长,国内锂电设备市场规模迎来快速增长。数据显示,2018-2022年我国锂电设备市场规模从207亿元增长到793亿元。预计2023年我国锂电设备市场规模将达1077亿元。

数据来源:观研天下整理

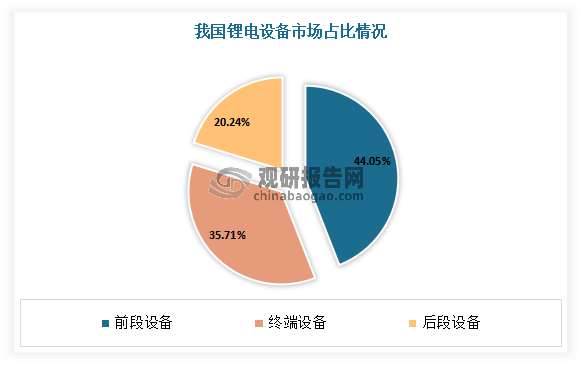

目前在锂电设备市场中,前段锂电设备占比较大,达到了44.05%。其中前段设备包括搅拌机、涂布机、辊压机和分切机等,其中涂布机价值最大,占75%左右。

数据来源:观研天下整理

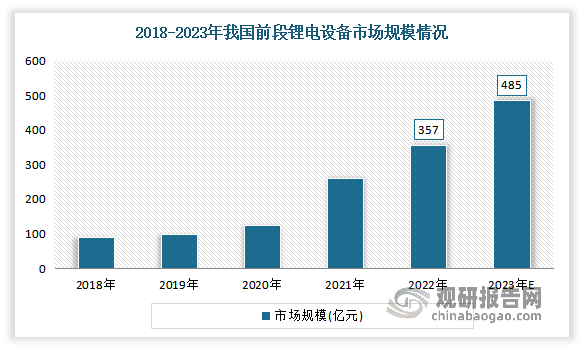

作为锂电设备最大的细分市场,近年也随着锂电设备市场的发展而随之发展。数据显示,2022年我国前段锂电设备市场规模达357亿元,预计市场规模将达485亿元。

数据来源:观研天下整理

2、锂电辊压设备市场发展情况

(1)电池极片轮压技术经历了传统的平板压制——冷轮压——热轮轧的技术变化

电池极片轮压技术最早来源于钢材和有色金属压延,直到上世纪九十年代,日本和美国率先将该技术应用于电池极片生产。这二十年间电池极片轮压技术经历了传统的平板压制——冷轮压——热轮轧的技术变化。

其中到目前平板压制技术已被市场淘汰;冷辗压技术发展时间较长,技术成熟并已实现大规模生产,成为目前市场主流;新生的热混压技术较冷轮压技术,有着降低加工压力、减少电池材料损伤、提高循环寿命、提升电池的体积密度、提高循环寿命、提高电池一致性、减小了电池内阻等诸多优势。因此加热辗压技术能够解决现在电动汽车电池一类的电池性能需求,促进高效储能以及电动汽车电池真正商业化,将是未来轮压技术的发展方向。

目前由于锂电池正极的铝箔集流体在辊压时候易出现断带情况,为了提高产线的持续性、减少断带,头部锂电池厂商倾向于采用热辊工艺,以降低极片内应力、反弹几率及变形抗力。使用热辊工艺的辊压机的工艺复杂程度较冷辊工艺大幅上升,不仅需将热辊制作成蜂窝状,并且需在主辊机构前后端分别添加预热机构与冷却机构,设备价格也随之有所增长。因此,具备热辊工艺且可保持较高的辊面温度均匀性已成为辊压设备企业的核心竞争力之一。

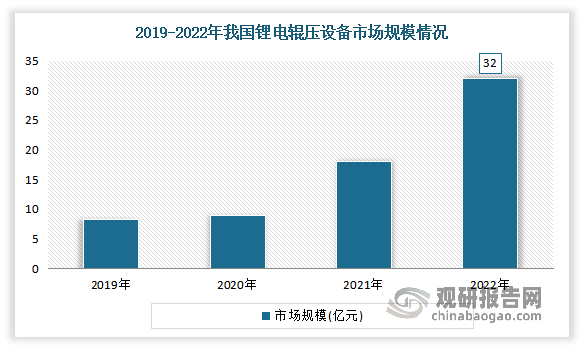

(2)受多重利好因素推动,市场规模呈现快速增长

近年来我国锂电辊压设备市场呈现快速增长态势。数据显示,2022 年我国锂电辊压设备市场规模达 32 亿元,同比增长 77.8%。

数据来源:观研天下整理

根据市场分析,近年来我国锂电辊压设备市场增长点主要来自于以下几点:

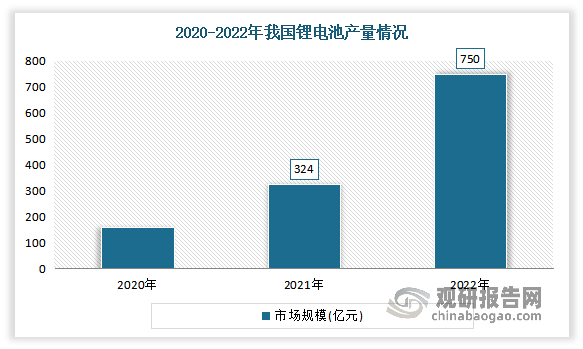

一是由于国内锂电池需求上升,电池企业加速扩产,带动国内锂电辊压设备市场规模快速增长。同时部分原有设备也存在更新改造需求(包括更换备辊等)。近年来我国锂电池行业蓬勃发展,产量规模持续扩大,到目前已是全球锂电池生产大国。数据显示,2021年中国锂离子电池生产规模达324GWh,同比增幅在110%左右,其中消费型锂电池有72GWh、动力型锂电锂电池有220GWh、储能型锂电池有32GWh;2022年全国锂离子电池产量达750GWh,同比增长超过130%,其中储能型锂电产量突破100GWh。

数据来源:观研天下整理

二是我国锂电池企业加速布局海外市场,逐步建立海外生产基地,带动其长期合作的国内锂电辊压设备进入海外市场。宁德时代、比亚迪、中创新航等国内锂电池企业采用的辊压设备已实现国产替代。鉴于国产锂电设备拥有更高的性价比以及更优质交付、调试及售后服务,国内锂电池企业在海外建厂时仍将国产锂电辊压设备作为首选。

三是我国锂电辊压设备企业逐步受到海外锂电池企业认可,中国锂电辊压设备企业海外渗透率逐步提升。目前中国锂电辊压设备企业已逐步进入日本、韩国以及欧美等海外电池企业供应链体系。

四是除传统锂电池外,在其他新能源电池领域,由于与锂电池生产工艺有相似之处,也逐渐使用极片辊压机设备。目前已有的钠离子电池、半固态电池项目均有使用类似传统液态锂电池生产所用的极片辊压机设备。因此上述领域需求量提升也将同步扩大辊压设备市场。

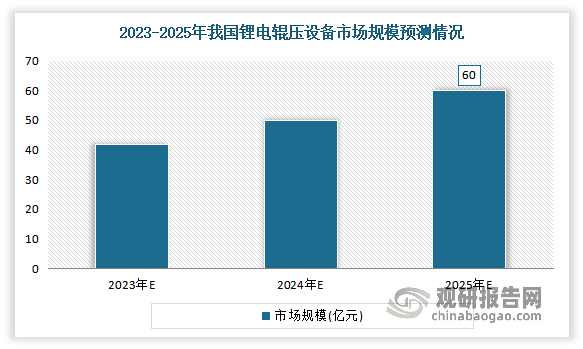

预计随着钠离子电池、固态电池的逐步成熟及投入量产,锂电辊压设备企业预计将迎来新的大规模应用市场。例如钠离子电池预计将于未来几年逐步成熟并进入规模化应用阶段,至 2025 年预计产能将达60GWh,参考锂电市场所匹配的设备价值以及综合成本的下降,其对应辊压设备市场规模约为 4.5亿元;固态电池技术发展速度相对较慢,至 2025 年出货量规模预计仅能达 13GWh,但至 2030 年预计出货量将超 300GWh,从而带动辊压设备市场持续快速增长。

受上述要素影响,未来我国锂电辊压设备市场预计将持续扩大。根据相关预测分析,预计到至 2025 年我国锂电辊压设备市场规模将达到 60 亿元左右。

数据来源:观研天下整理

根据观研报告网发布的《中国锂电池辊压设备行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,目前下游大多客户要求辊压设备具备极片在线测厚功能,引入光学厚度实时监控系统能根据厚度实时自动调节轧辊压力。但未来仍需在此基础上建立轧制过程控制参数高精度、智能化控制模型,建立极片轧制工艺数据库和大数据优化策略、极片质量评价和控制机制,从而实现锂电池极片辊压过程精确控制及辊压机连轧线稳健运行,提高极片精度。此外,实现极片制造过程的可视化监控及设备风险预测,实现实体化到数字化虚体的数字孪生也是极片轧制设备及工艺的发展方向。

三、行业市场竞争情况

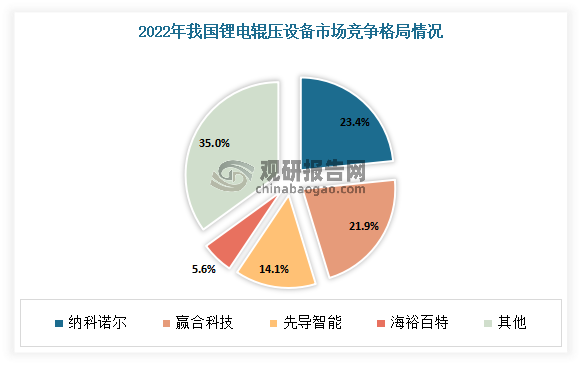

目前我国锂电辊压设备市场集中度较高。有数据显示,2022 年国内锂电辊压设备行业 CR3 为 59.4%,其中纳科诺尔排名第一,市占率 23.4%;其次为赢合科技、先导智能,市占率分别为 21.9%、14.1%。

数据来源:观研天下整理

目前已实现国产替代。近年来随着纳科诺尔、赢合科技、先导智能、海裕锂能、海裕百特等相关企业不断提升自身产品性能、工艺水平以及自动化程度,并且积极配合下游头部锂电池客户进行干电极制造相关的技术开发,使得辊压设备已实现国产替代。例如纳科诺尔等辊压设备企业正在研究通过辊压技术将粉料辊压成厚膜后,经多次热压减薄后收卷或与集流体进行复合,保证膜片不断带的情况下减薄至指定厚度并提高压实密度。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。