一、行业相关定义

超级计算是计算数学的重要概念,指超级计算机及有效应用的总称。超级计算是利用高性能计算机上的庞大计算能力,解决科学与工程领域复杂计算问题的方法和过程。

超级计算机(巨型计算机)是相对于大型计算机而言的一种运算速度更高、存储容量更大、功能更完善的计算机。它通常是指每秒中能运算5000万次以上、存储容量超过百万个字节的电子计算机。超级计算机信息处理能力比个人计算机快一到两个数量级以上,它在密集计算、海量数据处理等领域发挥着举足轻重的作用。作为高性能计算技术产品的超级计算机,又称巨型机,是与高性能计算机或高端计算机相对应的概念。

二、行业发展历程回顾

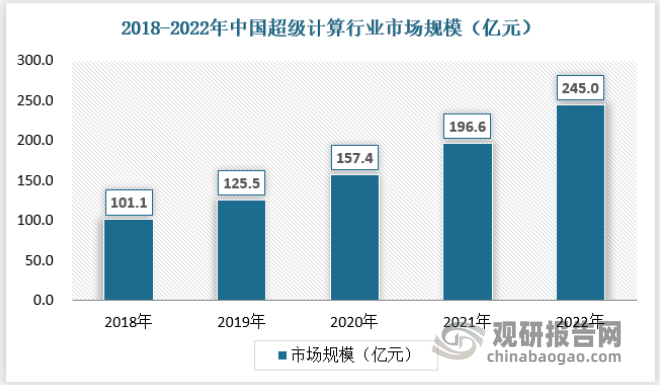

随着“十五”期间国家对高性能计算方向的支持力度不断加大,我国超级计算产业进入探索期。2006年以来,我国加速对高性能计算机的研制工作,我国超级计算产业进入成长期。2016年至今我国持续加快推进超算中心的建设,依托自主可控的技术,不断建设我国的超级计算生态,面向用户提供更加便捷的高性能计算服务。2022年我国超级计算市场规模达245.0亿元,较2018年增长143.9亿元。

中国超级计算行业发展历程

| 发展阶段 | 时间 | 发展情况 |

| 探索期 | 2005年之前 | 随着“十五”期间国家对高性能计算方向的支持,联想集团成功研制了深腾6800超级计算机系统,系统运算峰值达到了每秒5.3万亿次浮点运算,处于当时的世界领先水平,大大超过了863的专项规定指标。 |

| 成长期 | 2006年至2015年 | 在成长期阶段,我国不断加速对高性能计算机的研制工作,2010年5月,曙光6000成功研制,2010年8月,“天河一号”系统成功研制,在当时全球超级计算机排名中,“天河一号”以峰值速度每秒4700万亿次、持续速度每秒2566万亿次,夺得世界第一。此后,“神威蓝光”、“天河二号”等更多超级计算机不断被推出,截至2015年年底,国家高性能计算环境包含15个节点单位资源,聚合计算资源超过12PFLops,聚合存储资源34PB。 |

| 成熟期 | 2016年至2022年 | 在此期间,我国持续加快建设超算中心的建设,依托自主可控的技术,不断建设我国的超级计算的生态,面向用户提供更加便捷的高性能计算服务。此外中国还鼓励各类超算中心加入到环境共享计算资源中来,促进产生更多的行业应用成果。 |

资料来源:观研天下数据中心整理

三、行业市场发展情况

1、市场规模

自从2016年以来,在国家层面,正在加速推进大型超算中心的建设与落地,通过统筹和协调各省份超算中心的算力资源,逐步构建起我国完整的超级计算产业生态体系,从而可以面向用户提供更加高效便捷的高性能计算服务,实现我国超级计算行业体系的合理布局和开发利用,以期更好地服务于国内数字经济产业中的各个应用领域,实现算力资源的应用尽用,推进超级计算在整个算力产业中发挥更加重要的作用。

随着我国科技创新和产业升级的不断推进,应用于科学研究及工业生产领域的高性能计算需求也不断增加,这为超级计算市场进一步提供了机会和需求。

5G、大数据、人工智能、区块链等新一代信息技术快速发展,多样性算法复杂度的不断提高以及应用场景多元化等因素使得超级计算方案需求不断增加。2022年中国超级计算行业市场规模为245.0亿元,同比增长24.62%。

资料来源:观研天下数据中心整理

超级计算机以超高的计算性能广泛应用于核能与新能源、新材料、气象与气候变化、航空航天、新药创制与生物信息、工业仿真计算、重大科学发现等国民经济各个领域。截至2022年末,我国超级计算中心数量已经达到了十座,整体上来看主要分布于国内九个省份和直辖市,经过了多年的发展,超级计算中心在我国算力枢纽中扮演着越来越重要的角色,是我国“东数西算”工程的主要组成部分,随着国内数字整体产业发展进程的持续推进。未来,我国超级计算中心的数量将会实现持续增长,预计2023-2030年中国超级计算行业市场规模年均复合增长率将为24.05%。

2、供应情况

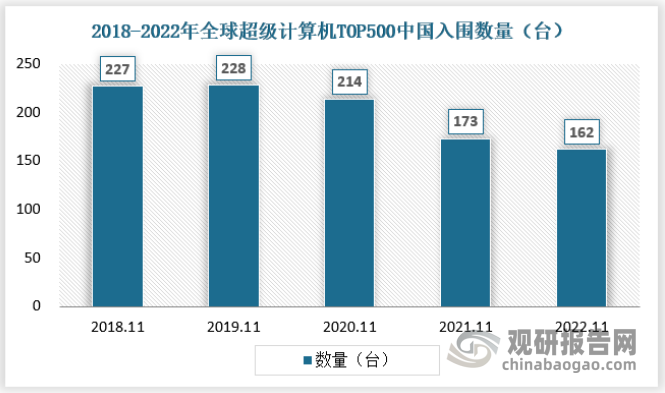

经过近十年的快速发展,中国在超算领域的实力已达到世界先进水平。1993年,中国第一台高性能计算机“曙光一号并行机”研制成功,打破了国外IT巨头对我国超算技术的垄断。自此,中国不断加快超级计算机研制步伐。从全球超级计算机TOP 500榜单来看,来自内地的超级计算机制造厂商份额不断提升,逐渐和美国并驾齐驱。

2017-2022年,全球超级计算机TOP500榜单上,来自中国内地的超算计算机数量呈现先上升后下降趋势,主要由于2020年起中国停止向TOP500组织提交最新超算系统信息,故此后数量和算力占比均有所下滑。2022年11月,来自中国内地厂商为162家,占比32.4%,位列世界第一。

资料来源:全球超级计算机大会

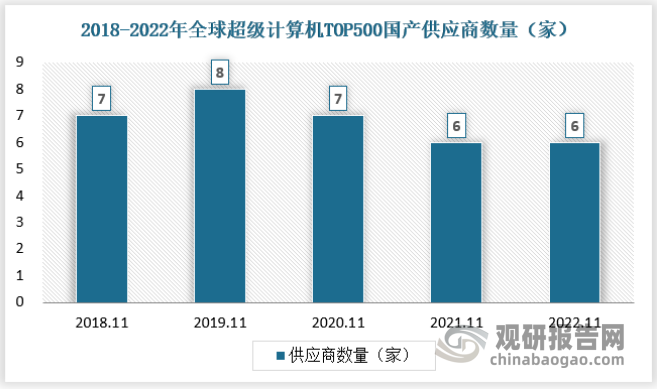

根据观研报告网发布的《中国超级计算行业现状深度分析与发展前景预测报告(2023-2030年)》显示,近年,我国在超算方面越来越少依赖跨国公司,如IBM、Dell、Hewlett-Packard等公司在2016年之后,出现在我国超算的供应商当中的频率越来越低。截止2022年我国超算的供应商只剩下我国自己的公司和机构,主要包括联想、中科曙光、浪潮、国防科技大学、国家并行计算机工程与技术研究中心(NRCPC)以及华为等。

资料来源:全球超级计算机大会

目前来看,我国超级计算机的研发机构主要有四个,分别是国防科技大学计算机研究所、国家并行计算机工程技术研究中心、江南计算技术研究所、中国科学院计算技术研究所,主要从事计算机系统结构、高可信系统结构、工程工艺、操作系统、编译系统及应用软件的研究与开发。

其中,国防科技大学计算机研究所研制的代表性超算产品有天河一号、天河二号以及天河三号;国家并行计算机工程技术中心研制出了“神威•太湖之光”超级计算机;江南计算技术研究所的SW1600申威系列第三代处理器是国产超算“神威蓝光”的“心脏”;中国科学院计算技术研究所的超算品牌为曙光系列。

总体来看,中国超级计算机性能呈逐年增长趋势,平均性能从2013年的573 Tflops升至2022年的8999 Tflops。其中,2016-2020年,神威太湖之光连续保持了5年排名榜首,Linpack值为93015 Tflops,2021年和2022年神威太湖之光分别位列第二位和第三位。

2022年我国超级计算机最高性能达208260 Tflops,较2021年的最高性能提升了66.55%,性能显著提升,带动超级计算机平均性能提升30.16%至8999 Tflops。

3、需求情况

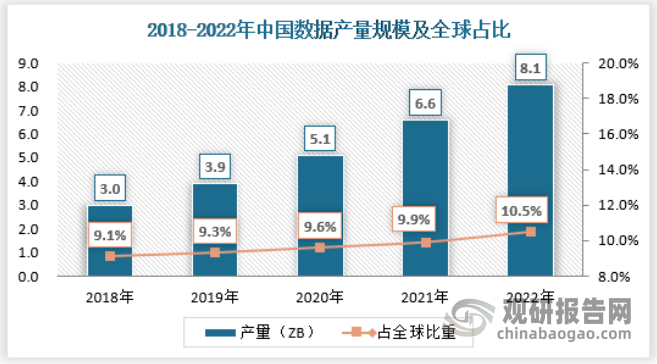

在数字经济时代,算力正在成为一种新的生产力,广泛融合到社会生产生活的各个方面,为千行百业的数字化转型提供基础动力。数据中心是算力的物理承载,是数字化发展的关键基础设施。近年来,国家高度重视数据中心产业的发展,“十四 五”规划和2035年远景目标纲要中明确提出要“加快构建全国一体化大数据中心体系,强化算力统筹智能调度,建设若干国家枢纽节点和大数据中心集群,建设E级和10E级超级计算中心”。

国内数据资源规模快速增长,截止2022年中国数据产量达8.1ZB,同比增长 22.7%,全球占比达 10.5%,位居世界第二。

资料来源:通信院 ,观研天下数据中心整理

四、行业细分市场分析

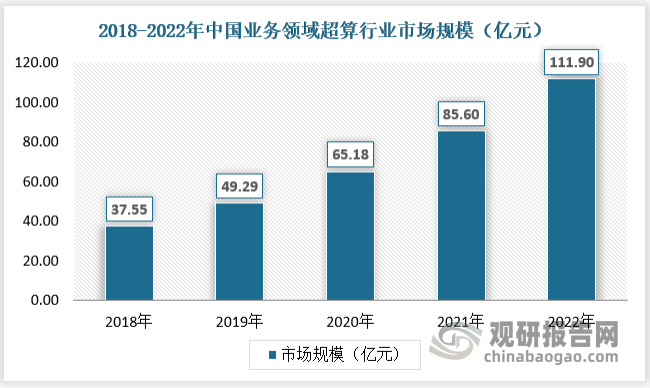

1、业务超算

业务领域超级计算主要以满足产品业务优化为主,需求十分零散,性能要求较低,主要应用于芯片、汽车、金融和媒体等,占据超级计算市场份额四成左右。业务超算直接服务于行业内的具体业务,具有较强的实用性。在汽车领域,随着汽车“新四化”——智能化、电气化、网联化、共享化的发展,汽车正在成为“四个轮子上的超级计算机”。未来,汽车的算力将主要集中于自动驾驶和智能座舱。预计到2030年,车计算的规模将比肩个人电脑、手机以及数据中心。

2018-2022年中国业务超级计算市场规模快速提升,2022年中国业务超算市场规模为111.90,同比增长30.72%。

资料来源:观研天下数据中心整理

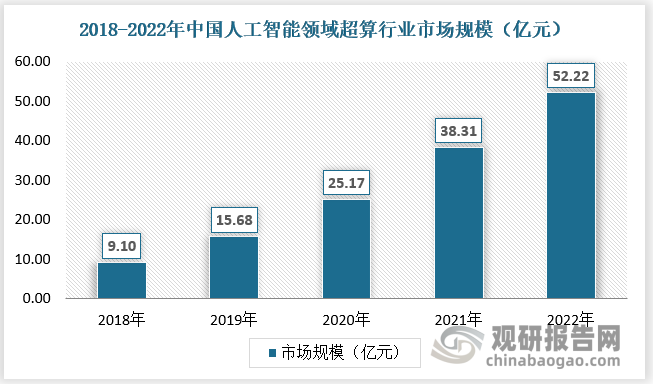

2、人工智能超算

近年来,超级计算机和人工智能技术的融合发展,成为了推动科技进步和社会发展的重要力量。超级计算机作为计算机领域的顶尖科技之一,以其卓越的计算能力和技术优势,为人工智能技术的应用提供了强有力的支撑和保障,成为了人工智能发展的基石之一。

2018-2022年,在人工智能应用快速发展的当下,人工智能超算成为重要的超算场景。2022年中国人工智能超算市场规模达52.22亿元,同比增长36.29%。

资料来源:观研天下数据中心整理

五、行业竞争格局分析

从超级计算机来看,目前来看,我国超级计算机的研发机构主要有四个,分别是国防科技大学计算机研究所、国家并行计算机工程技术研究中心、江南计算技术研究所、中国科学院计算技术研究所,主要从事计算机系统结构、高可信系统结构、工程工艺、操作系统、编译系统及应用软件的研究与开发。

其中,国防科技大学计算机研究所研制的代表性超算产品有天河一号、天河二号以及天河三号;国家并行计算机工程技术中心研制出了“神威•太湖之光”超级计算机;江南计算技术研究所的SW1600申威系列第三代处理器是国产超算“神威蓝光”的“心脏”;中国科学院计算技术研究所的超算品牌为曙光系列。

在超级计算方面,目前,国内参与超级计算行业竞争的企业主要有 IBM、惠普、戴尔等跨国企业,及联想、华为、浪潮信息等一批优秀的国内企业。在超级计算领域,市场中参与竞争的企业主要有:IBM、惠普等国外知名厂商及以中科曙光为代表的国内厂商。

在通用服务器领域,国外主要品牌如 IBM、惠普、戴尔等公司一度占有中国市场份额 50%以上,主要国内企业在业务规模和整体技术水平等方面低于国外知名企业,但国外、国内品牌间的市场份额差距不断缩小。

在存储领域,EMC、IBM、惠普等企业占有中国市场份额相对较高。在围绕高端计算机的软件开发、系统集成与技术服务领域,市场竞争主要是各主要高端计算机厂商配合其自有高端计算机产品开展业务,与上述三个领域的竞争格局基本相同。

除上述主要高端计算机企业以外,参与国内超级计算市场竞争的其他企业绝大多数为中小规模的 IT 企业,集中在 X86 低端服务器、低端存储产品及配套市场中竞争。由于 X86 低端服务器和低端存储产品的技术含量相对较低,行业进入门槛不高,因此参与竞争企业众多,竞争手段以价格竞争为主。

在超算服务方面,根据超算服务的业务策略,中国第三方超算服务商主要分为两类,第一类独立超算服务商追求性能优先,能够最大化地满足尖端超算、通用超算等计算能力门槛较高的超算任务,从业者主要包括并行科技等超算云服务商及国家超级计算广州中心、国家超级计算济南中心等超算中心,其中并行科技凭借出色的商业化能力,在独立超算服务商中占据领先地位;第二类互联网超算服务商依托原有的互联网商业服务矩阵,进行对超算领域的业务拓展,商业策略上追求服务性价比,并以业务超算下的企业用户为核心服务对象,以云服务资源为载体提供高性能计算集群服务,从业者主要包括阿里云、华为云、腾讯云、速石科技、北鲲云等。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。