一、视频云简介

根据观研报告网发布的《中国视频云行业现状深度研究与发展前景分析报告(2023-2030年)》显示,视频云行业是近年来迅猛发展的一种新型云计算服务业态,以视频为主要业务形态,通过云计算技术对视频内容进行存储、处理、分发等方面的服务,为企业和个人提供了高效、便捷、低成本的视频服务平台。

二、视频云市场规模

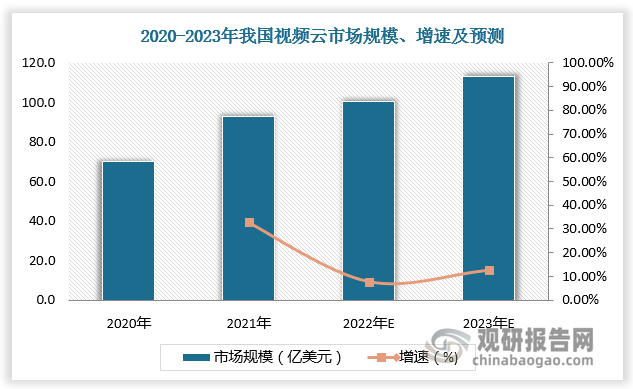

近年来,碎片化的消费模式、极致的观感需求、创新应用场景,让短视频、超高清视频和实时音视频成为需求风口,作为技术支撑,视频云也迎来发展机遇。数据显示,2020-2022年我国视频云市场规模由70亿美元增长至100.3亿美元,预计2023年我国视频云市场规模将达113亿美元。

数据来源:观研天下数据中心整理

三、视频云市场规模分布情况

1.按服务层级

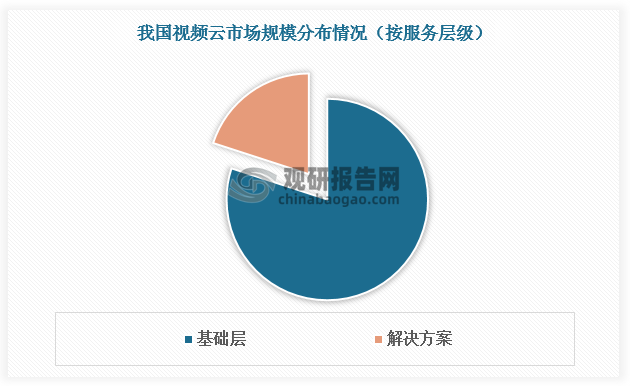

按服务层级,视频云分为基础设施和解决方案两部分。国内视频云市场以基础设施为主,占比接近80%。近两年在实时音视频收入的快速增长下,视频云解决方案占比有所增长,达20%左右。

数据来源:观研天下数据中心整理

2.按应用场景

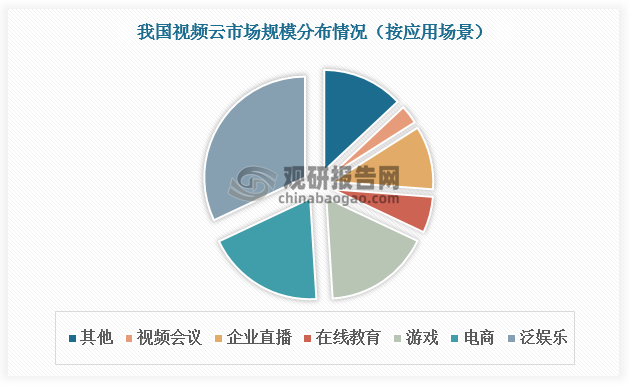

按应用场景,我国视频云市场主要集中在TO C场景(消费互联网),包括泛娱乐、电商、游戏、在线教育,总占比达73.8%。TO B场景(产业互联网)应用收入相对较少,其中企业直播收入占比50%左右,视频会议占比较少,主要由于腾讯会议等玩家以免费模式抢占市场。

数据来源:观研天下数据中心整理

四、视频云行业竞争

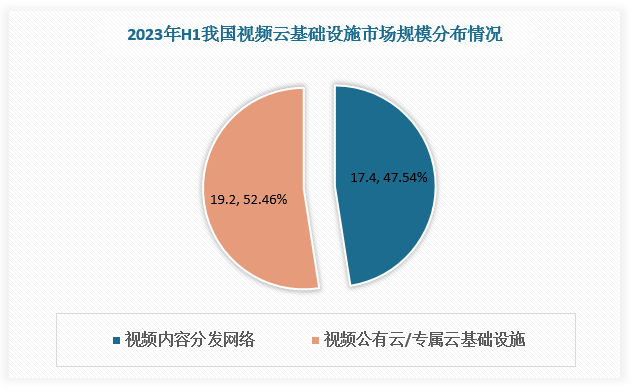

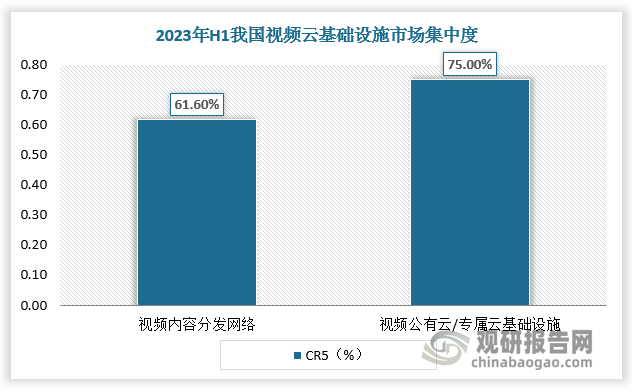

我国视频云市场集中度高。基础设施方面,2023年H1视频内容分发网络与视频公有云/专属云基础设施市场规模分别达到17.4亿美元和19.2亿美元,分别占比47.54%、52.46%。2023年H1视频云视频内容分发网络市场CR5达61.6%,视频公有云/专属云基础设施CR5达75.0%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

解决方案方面,我国视频云解决方案服务商主要包括五家公有云服务商、一家垂直行业音视频服务商、以及一家头部用户转型云计算服务商继续主导本期解决方案市场,七家服务商凭借各自的优势积极抢占市场,处于行业头部地位,2023年H1总占比达73.6%。

我国视频云解决方案服务商简介

| 服务商 | 简介 |

| 腾讯云音视频 | 腾讯云音视频作为“全真互联”战略背后核心支撑能力,亦承载了出海攻坚的重要使命,以新一代边缘安全加速平台 Edgeone和音视频组合,面向全球提供一站式产品服务,并持续迭代低代码UIKit方案,降低开发门槛,针对工业远控、金融、广电传媒、医疗等场景,融合5G及音视频方案并批量复制。 |

| 阿里云视频云 | 阿里云视频云在全球实时传输网络GRTN 基础上,完成协议与调度方案升级,并增加帧级智能化前处理能力,升级为MediaUni架构,覆盖标准与低时延直播、实时通讯、渲染、远程控制等需求,并在远程监考、企业直播、短剧等场景下持续探索音视频方案。 |

| 华为云视频云 | 华为云视频云提出“共建AIGC媒体基础设施”,继续完善并整合音视频产品服务与能力,以Meta Sutido与AIGC视频为切入点,深耕云直播、数字人制作与媒体生产、云渲染等赛道。 |

| 百度智能视频云 | 百度智能视频云在3.0框架下,持续整合集团智能化优势与边缘资源能力,迭代创作分发与视联网两大产品体系,并在AIGC工具与应用服务、普惠赛事云直播、视联网等方向加大投入,坚定场景化视频方案路线,引入更多行业ISV。 |

| 火山引擎视频云 | 火山引擎视频云持续聚焦终端用户高清、互动、沉浸体验需求,并基于内部亿级播放场景沉淀的技术与经验,自研视频编解码芯片,开源多媒体处理框架BMF,助力从生产端到用户终端全链路音视频方案,成为行业视频化探索的重要力量。 |

| 金山云视频云 | 金山云视频云完成产品与组织架构调整后,在边缘音视频处理、FOV传输、电商直播等场景持续迭代、演进技术产品,并将更多资源向商业化程度更高的产品倾斜 |

| 声网 | 声网坚持在既有RTE产品基础上,融合智能化、超高清等特性,持续探索凤鸣AI引擎、虚拟人等方案在教育、社交、娱乐、IoT等场景中创新应用。 |

资料来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。