1、电动叉车概述

根据观研报告网发布的《中国电动叉车行业发展深度分析与投资前景预测报告(2023-2030年)》显示,电动叉车是指以电来进行作业的叉车,大多数都是为蓄电池工作。而蓄电池是电池中的一种,它的作用是能把有限的电能储存起来,在合适的地方使用。它的工作原理就是把化学能转化为电能。电动叉车的电瓶内装的也就是这种蓄电池,要注意的是:电池最好不要横放!因为,电池的内部一般是22~28%的稀硫酸。电池正放的时候电解液可以淹没极板并且还剩下一点空间如果把电池横放的话会有一部分电极板暴露在空气中,这对电池的极板非常不利,而且一般的电池的观察孔或者电池的顶部都有排气口与外界相通,所以电池横放电解液很容易流出。

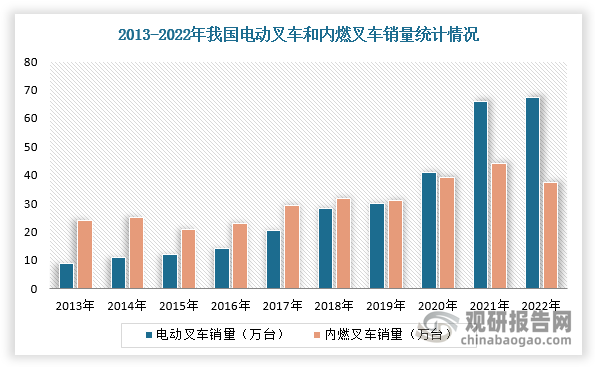

2、电动叉车增速显著高于内燃叉车

近年来,国家环保政策陆续出台,企业对绿色环保、节能减排重视度持续上升,电动技术不断进步,电动叉车销售量增速显著,市占率不断提升。根据中国工程机械工业协会工业车辆分会数据,2022年我国电动叉车及内燃叉车销售量分别为67.48万台和37.32万台,2013-2022年复合增长率分别为25.25%和5.04%。由此看出,电动叉车的增速显著高于内燃叉车。

数据来源:观研天下整理

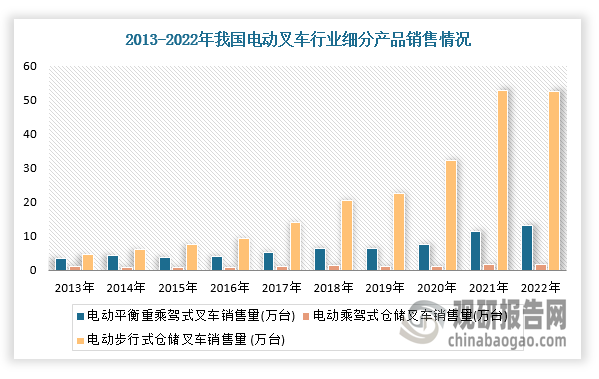

3、电动步行式仓储叉车增长迅猛

随着物料搬运效率提升,电动仓储叉车使用量呈现爆发式增长,从而带动销售量快速增长,其中电动步行式仓储叉车销量从2013年的4.59万台增长到2022年的52.51台,复合年均增长率达31.10%,高于电动叉车总体水平,且电动步行式仓储叉车销售量增速在2021年高达63.88%。

数据来源:观研天下整理

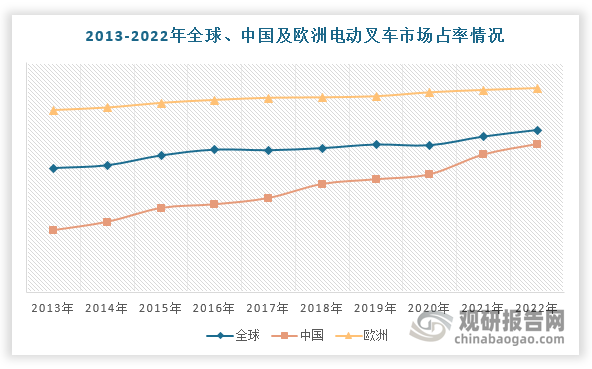

4、我国电动叉车市占率将进一步提升

从全球电动叉车市场份额来看,发达国家和地区的电动叉车市占率普遍显著高于内燃叉车,并且我国电动叉车市占率相对较低。根据中国工程机械工业协会工业车辆分会数据,2022年全球电动叉车市场占有率为70.57%,欧洲地区高达88.81%,我国仅为64.39%。不过,随着工业化进程不断推进及“碳中和”、“碳达峰”等低碳政策实施,我国工业车辆产业结构不断调整,行业大力发展新能源叉车以适应日趋严格的环保要求,未来市场发展空间广阔,在全球市占率将进一步提升。

数据来源:观研天下整理

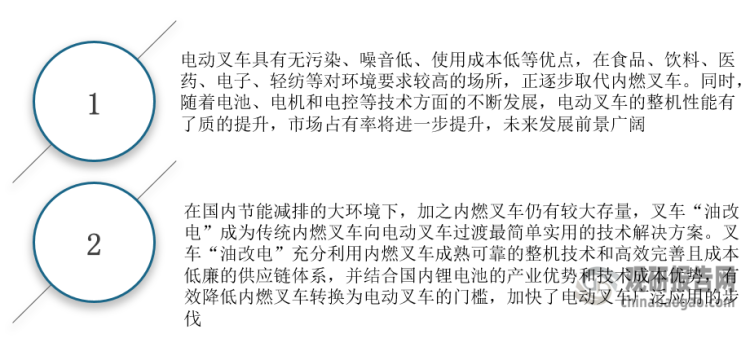

我国电动叉车市占率提升驱动因素分析

资料来源:观研天下整理

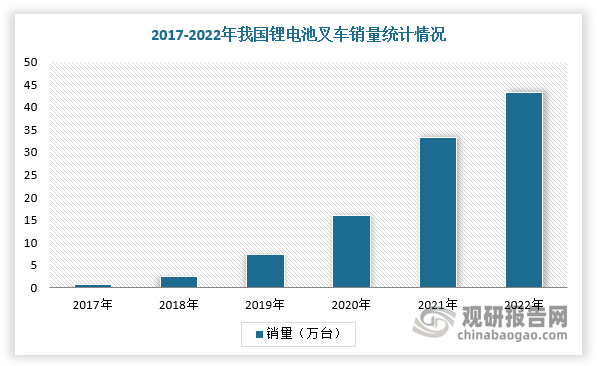

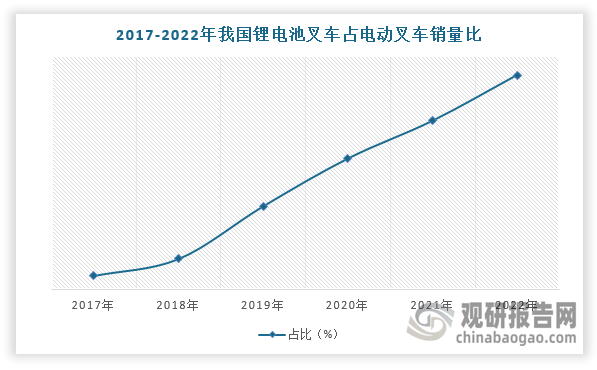

5、锂电池叉车发展潜力巨大

目前,我国电动叉车主要以铅酸电池或锂电池作为动力。传统电动叉车大部分采用铅酸电池,铅酸电池充放电次数少,使用寿命短,维护要求高,对环境影响较大,且充电时间较长。而锂电池具备质量更轻、体积更小、能量密度高的特征,充电速度更快,使用寿命更长,维护成本较低,绿色环保,整车稳定性更高。因此,随着锂电池技术不断进步与完善,其替代铅酸电池进度加快,锂电池叉车市场发展潜力大。

根据中国工程机械工业协会工业车辆分会的数据,2022年我国锂电池叉车销售量达到433410台,2017-2022年复合增长率达118.61%,占电动叉车销售量的比重从2017年的4.26%提升到2022年的64.23%。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。