一、行业相关定义

根据观研报告网发布的《中国危化品运输行业现状深度研究与投资前景分析报告(2023-2030年)》显示,危化品运输是特种运输的一种,是指专门组织或技术人员对非常规物品使用特殊车辆进行的运输。一般只有经过国家相关职能部门严格审核,并且拥有能保证安全运输危险货物的相应设施设备,才能有资格进行危化品运输。

根据《上市公司行业分类指引》,危化品运输行业属于“交通运输、仓储和邮政业”类别下的“装卸搬运和运输代理业”类,行业代码为G58。

国家质检总局和国家标准委员会于2013年联合发布了《物流企业分类与评估指标》(GB/T19680-2013),将物流企业分三类:运输型、仓储型和综合型,前两者业务功能主要涉及运输、仓储等单个物流环节的服务集成;综合型物流企业需要从事多种物流服务,主要包括为客户提供运输、仓储、货运代理、配送、物流加工、信息服务,可以为客户制订系统化的物流解决方案、提供综合物流服务及其增值服务,具有一定覆盖面的货物集散、分拨网络,配置专门的机构和人员,能及时、有效地为客户提供服务,同时具备对物流服务全过程进行状态查询、监控等信息服务。

根据《危险化学品安全管理条例》第三条,危险化学品,是指具有毒害、腐蚀、爆炸、燃烧、助燃等性质,对人体、设施、环境具有危害的剧毒化学品和其他化学品。

二、行业市场规模情况

危化品运输是一种特殊而不可或缺的商品物流形式,相对普通的物流来说,危险品的物流专业技术要求更高,更需要全面、准确、可靠的信息管理和控制。随着石化产业的高速发展,我国危化品运输行业处在高速发展阶段,据统计我国每年通过道路运输的危化品超过3亿吨,从事危化品运输的相关企业数量突破1亿家,运输车辆超过36万辆。一方面,化工品大量进出口需要专业化工跨境物流服务商提供服务;另一方面我国化工品的生产和消费存在区域不平衡,使得国内化工品运输需求较大,因此危化品运输行业是物流领域重要的行业增长点之一。

近年来我国化工物流行业发展迅速,企业规模达到上万家,从业人员数量达百万人,危化品运输是危化品物流的主要构成,2022年危化品运输行业市场规模约为2.45万亿元。

资料来源:观研天下数据中心整理

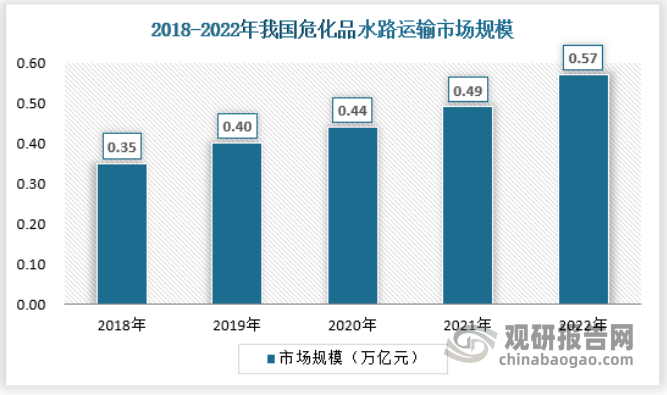

其中水运是危化品物流的重要方式,一方面水运的方式目前普遍与人流隔绝,大部分人出行已经不依靠水路,使得水路运力可以专注于货物运输,另一方面由于下游需求市场普遍分布于水系发达的区域以及沿海地区,使得水运可以非常便捷和通畅。2022年水运危化品运输市场规模达到0.57万亿元。

资料来源:观研天下数据中心整理

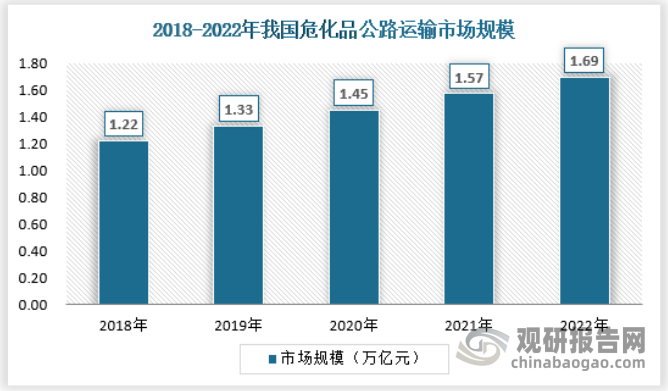

公路运输也是我国危化品运输最主要的运行方式。一方面公路运力发达,且城市的最后一公里必须依赖公路运输;另一方面,不断完善的高速网络也给我国公路运输提供了越来越大的便利性。2022年我国公路危化品运输市场规模达到1.69万亿元。

资料来源:观研天下数据中心整理

三、行业市场需求情况

石油化工领域,根据危化品“两重点一重大”,涉及的重点监管的危险化学品有原油、天然气、汽油、液化石油气(LPG)、苯、甲醇、环氧乙烷、甲苯、苯乙烯、环氧丙烷、丁二烯、丙烯、丙烯酸等,涉及的重点监管的危险化工工艺包括裂解(裂化)工艺、加氢工艺、聚合工艺、烷基化工艺、新型煤化工工艺等。

我国目前已建成国家级、省级大型化工园区达200多个,各类危险化学品生产、储存、运输、使用、废弃处置企业已达30多万家,常用化工原料达到5000余种,95%以上化工原料需采用异地运输。

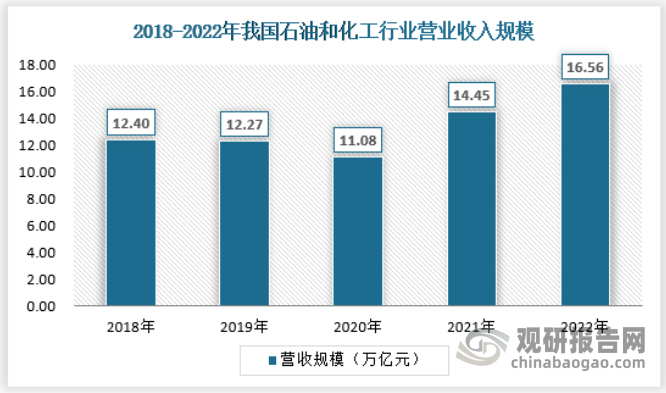

2022年,石油和化工行业规模以上企业28760家,实现营业收入16.56万亿元,同比增长14.4%,创历史新高,实现利润总额1.13万亿元,同比下降2.8%,基本保持历史高位。

资料来源:中国石油和化学工业联合会,观研天下数据中心整理

四、行业竞争格局

危化品运输按运输方式划分,可分为道路运输、水路运输和铁路运输。其中道路运输和水路运输是最主要的运输方式,由于运输方式和行业的进入壁垒存在一定的差异。

从道路运输看,目前,我国危化品道路运输行业发展水平与发达国家仍存在一定差距。我国危化品运输行业呈现低层级的物流服务商较集中,产品和服务同质化较严重,而综合物流服务商较缺乏的状况。基础物流服务商大多只能提供仓储、运输等较为低端的物流服务,基础物流服务商的市场进入门槛低,市场竞争激烈;能够提供一体化综合物流服务和供应链服务的现代物流服务商较少,仅有较少部分的领先物流企业可以参与企业采购、生产、销售决策,共享资源、同担风险,从物流环节对上下游产业链进行价值管理。

从危化品水路运输来看,国内危化品水路运输行业整体市场化程度较高,从规模上看,既有大中型航运企业,也有数量众多的中小型航运企业,市场竞争较为激烈。大中型航运企业的运力规模大,承运货物种类多且部分较为高端,航线分布广,主要服务于国内外大型石化企业;中小型航运企业数量众多,运力规模相对偏小,但往往在细分领域具备一定的差异化竞争优势。

从所有制类型看,招商南油、中远海能等大型国企控股的企业,一般以油品运输为主、化学品运输为辅,且航线遍布全球、外贸业务占比较高;鼎衡船务、君正船务、海昌华、同舟船务、兴通海运以及盛航海运等则属于危化品航运领域较为活跃的民营企业,且各自业务重点区域也有所区别。例如,君正船务外贸业务收入为主,鼎衡船务的台海及国际航线运营收入也占有相当比重。

2022年中国危化品运输主要品牌

| 企业名称 | 品牌 | 简介 |

| 盛航海运 |

|

南京盛航海运股份有限公司(以下简称“公司”)成立于1994年11月7日,注册资本为人民币12026.6667万元。公司主要从事国内沿海、长江中下游液体化学品、成品油水上运输业务,是国内液体化学品航运龙头企业之一。公司近年来保持快速、健康的发展趋势。截至2022年12月31日,公司控制的内外贸船舶合计30艘,总运力20.1万载重吨,其中内贸化学品船24艘,总运力15.05万吨;成品油船4艘,总运力3.71万吨;外贸化学品船舶共2艘,总运力1.34万吨。公司另有在建船舶3艘,总运力2.15万吨。公司与中石化、中石油、中化集团、恒力石化、浙江石化、扬子石化-巴斯夫等大型石化生产企业形成了良好的合作关系,提供安全、优质、高效的水上运输服务,获得了客户的高度认可。 |

| 兴通海运 |

|

兴通海运成立于1997年12月,注册资本2亿元,主要从事国内沿海散装液体危险货物的水上运输业务。公司是中国船东协会化工品运输专业委员会副主任单位、中国物流与采购联合会危化品物流分会副会长单位、中国石油流通协会常务理事单位、福建省船东协会副会长单位、泉州船东协会会长单位,是福建省三大航运领军企业之一。经过多年积累,公司已发展成为国内沿海散装液体化学品航运业的龙头企业,在细分市场占据领先地位。公司新增6艘化学品船和2艘液化石油气(LPG)船,截至2022年12月31日,公司拥有各类散装液体危险货物船舶共计21艘,总运力达25.95万载重吨。其中,化学品船舶16艘、运力19.45万载重吨。2022年11月,公司成功竞得上海中船重工万邦航运有限公司51%股权,于2023年3月完成所有产权交割。中船万邦拥有化学品船舶6艘,总运力为4.1万载重吨。2022年11月,公司也收购了深圳中远龙鹏液化气有限公司15%的股权,并与转让方凌丰化工签订战略合作协议,未来将在LPG运输业务上加强合作。 |

| 鼎衡船务 |

|

上海鼎衡航运科技有限公司,成立于2004年,位于上海浦东新区,注册资本11959万人民币,专业从事国内、国际化学品水路运输。现经营和管理的化学品船共28艘,总载重吨达22万吨,目前在建不锈钢化学品船4艘,合计3.1万载重吨。在化学品船运输行业,国内排名第二,按船舶数量世界排名前20位。公司与17家大型化工企业(其中超过80%为世界500强企业)签定了包运合同。 |

| 密尔克卫 |

|

密尔克卫化工供应链服务股份有限公司自一九九八年成立以来,始终专注于化工供应链更安全、更高效的运营。我们以强大的实力、专业的团队、科学的体系、健全的网络,为客户提供全球一站式的物流及交易的全供应链服务,包含国际物流一站式服务、国内物流一站式服务、特种物流一站式服务、化学品交易平台、化工供应链管理及社会安全服务。 |

| 荣祥运输 |

|

广州市荣祥运输服务有限公司是一家专业的物流快运企业,是一家覆盖全国的网络成员企业。 荣祥公司以快捷、安全、方便为服务信念,致力与客户之间的诚信合作。公司成立于2001年初,是一家主要以普通货物运输和危险品货物运输为品牌的综合性专业物流公司。主营业务:普通货物航空、铁路、公路1-5天门到门运输,同时包括市内定车、周边城市整车、异地调货、代收货款、仓储、分拣、包装、派送、信息跟踪等连锁服务。荣祥运输门到门快运业务涵盖了从包裹到大宗货物,公司以航空、铁路、公路为依托;以全国各地近200家荣祥运输网络成员企业为平台,为客户提供快捷、准确、高效的现代快运、网络配送服务。业务范围覆盖全国1000多个城市。 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。