1、CMP抛光垫是实现平坦化抛光的核心要件之一

根据观研报告网发布的《中国CMP抛光垫行业发展趋势分析与未来投资预测报告(2024-2031年)》显示,在晶圆进行化学机械抛光过程中,CMP抛光垫的作用主要有:存储CMP抛光液及输送 CMP 抛光液至抛光区域,使抛光持续均匀的进行,之后去除所需的机械负荷,并将抛光过程中产生的副产品(氧化产物、抛光碎屑等)带出抛光区域,形成一定厚度的CMP抛光液层,为抛光过程中化学反应和机械去除提供场所。CMP抛光垫通过影响抛光液的流动和分布,决定抛光效率和表面平坦性,对实现晶圆平坦化至关重要。

抛光垫按照材质结构分类

|

分类标准 |

分类名称 |

|

按是否含有磨料 |

磨料抛光垫 |

|

无磨料抛光垫 |

|

|

按基材 |

聚氨酯抛光垫 |

|

无纺布抛光垫 |

|

|

复合型抛光垫 |

|

|

按表面结构 |

平面型抛光垫 |

|

网格型抛光垫 |

资料来源:观研天下整理

抛光材料考量标准

|

标准 |

解释说明 |

|

平均磨除率 |

在标准时间内磨除材料的厚度 |

|

平整度和均匀性 |

平整度是硅片某处CMP前后台阶高度之差占CMP前台阶高度的百分比 |

|

选择比 |

对不同材料的抛光速率是影响硅片平整度和均匀性的重要因素 |

|

表面缺陷 |

CMP工艺造成的硅片表面缺陷包括擦伤或沟、凹陷、侵蚀、残留物和颗粒污染 |

|

设备过程变量 |

作用压力、硅片和CMP抛光垫之间的相对速度、抛光时间、抛光区域温度及分布 |

|

硅片 |

表面应力分布、图案密度、形状 |

|

CMP抛光液 |

化学性质、成分、PH值、粘度、温度、供给速度、磨粒尺寸、分布、硬度、形状 |

|

CMP抛光垫 |

材料、密度、物理化学性质、硬度、厚度、粗糙度、结构、表面形态、稳定性 |

资料来源:观研天下整理

2、CMP材料需求量大幅提升,我国CMP抛光垫市场规模逐年上升

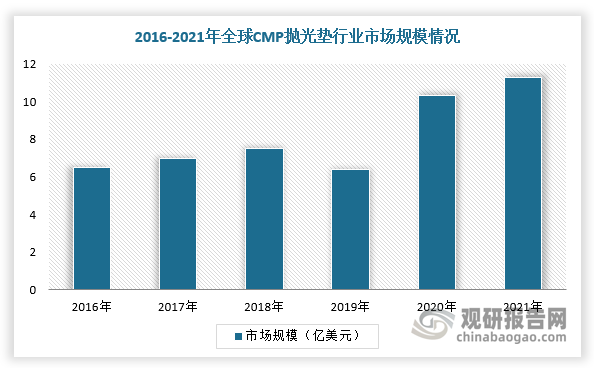

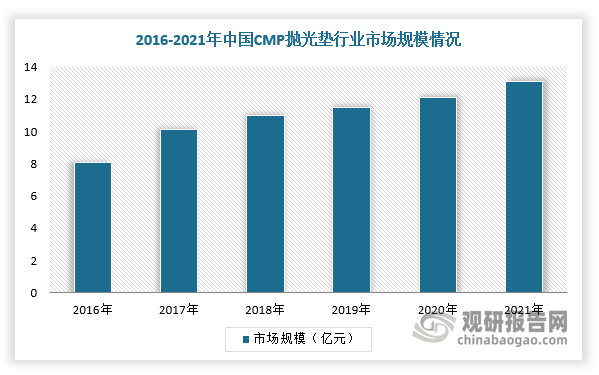

受益于3D NAND及先进制程工艺快速发展,CMP材料需求量大幅提升,推动CMP抛光垫市场规模逐年上升。根据数据显示,2021年全球抛光垫市场规模达到11.3亿美元,同比增长10.78%,2016-2021年CARG为11.69%。同期,中国抛光垫市场规模也在持续增长,2016-2021年市场规模由8.1亿元提升至13.1亿元,并且随着国内晶圆厂持续扩产扩建,需求增速明显高于全球平均增速水平。

数据来源:观研天下整理

数据来源:观研天下整理

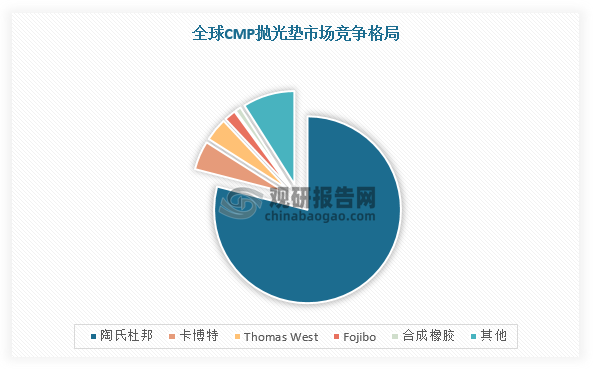

3、CMP抛光垫具有较高壁垒,陶氏杜邦一家独大

抛光垫具有较高的技术、人才和专利壁垒,开发需要结合有机、高分子、才来科学、粉体技术、精密加工等学科,技术难度高。目前,我国抛光垫专利集中于应用领域,侧重研究如何改进抛光垫沟槽设计以及改善抛光方法和抛光效果,在抛光垫的制作方法及材料方面专利很少。

抛光垫产品大致分为硬垫和软垫两种,硬垫不同的技术节点对于抛光垫的变化较小,所以龙头公司容易保持产品的一致性与稳定性。目前,全球CMP抛光垫市场杜邦公司市占率高达79%,行业呈现一家独大的格局。

数据来源:观研天下整理

杜邦公司CMP抛光垫产品简介

|

品牌 |

介绍 |

|

IC1000™ |

用于化学机械平坦化(CMP)的IC1000™系列垫,被认为是行业标准。 |

|

Ikonic™ |

专为高级节点设计的突破性焊盘平台。 |

|

OPTIVISION™ |

用于化学机械平坦化(CMP)的Optivision™垫系列是杜邦的第二代软垫,它改进了Politex™垫的性能,旨在降低成本。 |

|

Optivision™Pro |

用于化学机械平坦化(CMP)的Optivision™Pro系列抛光垫是杜邦在新平台上制造的第三代软垫,可促进高级抛光。 |

|

POLITEX™ |

用于化学机械平坦化(CMP)的Politex™垫系列用于铜阻挡层、抛光和清洁应用,Politex™垫是行业标准的软垫。 |

|

SUBA™ |

杜邦的Suba™抛光垫是化学机械平坦化(CMP)抛光垫,用于库存抛光、中间抛光和最终抛光。 |

资料来源:观研天下整理

4、鼎龙股份实现抛光垫领域突破,国产企业破茧而出

不过,鼎龙股份攻坚克难,成为国内唯一一家全面掌握抛光垫全流程核心研发和制造技术的CMP抛光垫国产供应商,实现中国抛光垫领域从零到一的突破,国产企业破茧而出。

国内外CMP抛光垫主要生产企业及简介

|

名称 |

公司介绍 |

|

杜邦DuPont |

杜邦是化学机械平坦化(CMP)抛光垫、浆料和应用专业知识的全球领导者,服务于半导体芯片制造行业和其他先进的基板抛光应用,2019年CMP抛光垫产品占全球市场份额75%以上。 |

|

Thomas westInc |

成立于1981年,开始是提供用于硬盘驱动器(HDD)的抛光、纹理化和擦拭胶带,2000年推出CMP抛光垫产品。CMP抛光垫系列产品包括PuRa、WestPad。 |

|

CMC Materials |

CMC Materials原名卡博特微电子公司,是一家为半导体制造提供关键材料的全球供应商。CMP抛光垫采用先进的聚氨酯化学和工程技术制造,可提供精确的硬度、孔径、可压缩性和凹槽图案,以满足各种CMP应用的要求。CMP抛光垫系列产品包括NexPlanar®、MEDEA、Epic™、EpicPower。 |

|

3M |

3M公司创建于1902年,可提供创新、可靠的半导体CMP材料解决方案,包括CMP研磨垫和CMP研磨盘等。 |

|

富士纺FUJIBO |

富士纺是半导体产业链重要供货商,主要开发高附加价值的研磨材料及CMP制程中使用的抛光垫。POLYPAS®抛光垫专为硅片和各类半导体材料、金属、玻璃等的超高精度抛光而设计。 |

|

JSR |

JSR利用在石油化学事业中积累的高分子技术,开发用于半导体制造的材料,如光刻胶、化学机械平坦化(CMP)材料等,于2002年开始生产CMP抛光垫,由其位于四日市工厂内的子公司ElastomixCo.,Ltd.生产。 |

|

东丽Toray |

日本东丽主要提供采用业界知名的不织布为底布的绒面抛光布以及精密单结构的聚氨脂抛光垫类型,可应用于各种精密加工抛光,包括硅片(晶圆),其CMP抛光垫产品于2006年开始出货。 |

|

Nitta DuPont |

NITTA DuPont Incorporated于1983年由工业皮带市场的领先公司NITTA Corporation和半导体器件工艺抛光垫的顶级制造商RodelInc.(现为杜邦)共同创立,双方各持50%股份。 |

|

NITTA |

DuPont生产抛光材料,产品包括用于CMP工艺的抛光垫、抛光液和其他相关材料。 |

|

FNSTech |

FNSTechCo.成立于2002年3月,于2013年10月开始半导体CMP抛光垫业务。2021年,FNSTech与三星电子合作开发了CMP抛光垫可重复再利用技术。 |

|

SKC |

SKC成立于1976年,在存储介质和聚氨酯事业领域累积的技术能力,奠定了研发半导体专业材料CMP抛光垫和空白光掩膜的基础,为半导体制造提供CMP抛光垫、CMP抛光液以及空白光掩膜等产品。 |

|

KPXchemical |

成立于1974年7月,生产和供应各种国际水平的聚醚多元醇产品,2004年开始进军电子材料事业(CMP抛光垫、光刻胶剥离剂等),开发有聚氨酯制成的CMP抛光垫KONI系列。 |

|

智胜科技股份有限公司(iVT) |

智胜科技股份有限公司创立于2002年,主要从事半导体CMP耗材。集团母公司PVI是做PU原料的专家,基于对PU原料技术厚实的经验,在2002年成立智胜科技iVT,正式踏入CMP抛光垫制造领域。 |

|

贝达先进材料公司(三芳化学) |

贝达先进材料公司成立于2006年,是三芳化学子公司,应用特有的专利技术,专注研发、设计、测试与加工制造高精密度研磨抛光垫,产品应用于微电子、显示器、光学、晶体衬底材料与硬盘基版等各种需要精密化学机械研磨抛光(CMP)的产业。 |

|

湖北鼎龙控股 |

成立于2000年,是一家从事集成电路芯片设计及制程工艺材料、光电显示材料、打印复印通用耗材等研发、生产及服务的高新技术企业,是国内CMP抛光垫领先供应商。 |

|

苏州观胜半导体科技有限公司 |

苏州观胜半导体科技有限公司于2017年07月24日成立,公司经营范围包括:半导体集成电路和芯片相关材料的生产、技术研发、技术咨询、技术服务和上述同类产品的批发、进出口及佣金代理(不含拍卖) |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。