一、机动工业车辆概述

根据观研报告网发布的《中国机动工业车辆行业发展深度研究与投资前景分析报告(2024-2031年)》显示,机动工业车辆又分为电动叉车和内燃叉车,电动叉车包括Class I电动平衡重乘驾式叉车、Class Ⅱ电动乘驾式仓储叉车和Class Ⅲ电动步行式仓储叉车,内燃叉车即Class Ⅳ/Ⅴ内燃平衡重式叉车。

机动工业车辆分类

|

类别 |

特征 |

|

电动叉车 |

(1)一般采用铅酸电池或锂电池作为动力,载荷能力一般在1.0-16.0吨;(2)传统电动叉车拥有环保、噪音小、耗能低的优势,广泛应用于室内操作和其他对环境要求较高的行业,有一定的维护门槛;(3)油改电叉车同时发挥内燃叉车和电动叉车的优势,可用于室内外多场景,具有动力强、结构结实、绿色环保、使用成本低、故障率低、维修方便、成本低等优势 |

|

内燃叉车 |

(1)一般采用柴油、汽油或液化石油气为燃料,由发动机提供动力,载荷能力一般在1.2-45吨;(2)通常应用于室外、车间或其他对尾气排放和噪音无特殊要求的场所;(3)动力强,速度快,爬坡能力强,对路面要求低;(4)购置成本低,使用成本高、维护保养成本高 |

资料来源:观研天下整理

二、全球机动工业车辆行业现状分析

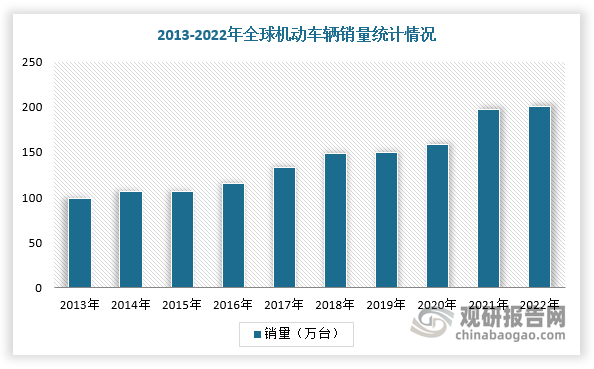

1、全球机动工业车辆市场增长趋势稳定

2013-2022年,全球机动工业车辆行业销售量保持稳定增长态势。根据世界工业车辆统计协会数据,2022年,全球机动工业车辆销售量达到200.63万台,2013-2022年的复合年均增长率达8.18%。

数据来源:观研天下整理

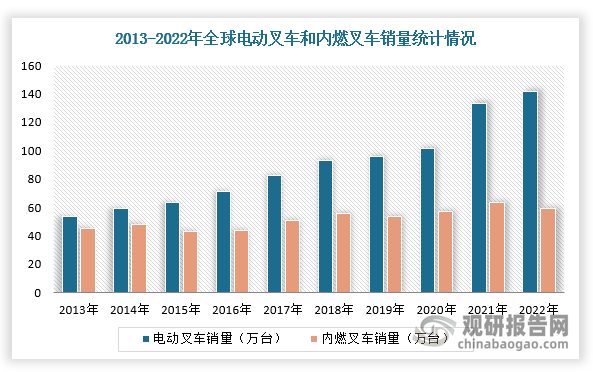

2、电动叉车市占率日益提升,电动步行式仓储叉车增速显著

从机动工业车辆产品结构来看,电动叉车市场占有率日益提升,逐渐取代内燃叉车已成为近年来行业发展的显著趋势。根据世界工业车辆统计协会数据,2022年,全球电动叉车销售量达到141.58万台,2013-2022年的复合年均增长率达11.43%,高于行业总体水平;内燃叉车销售量59.05万台,2013-2022年的复合年均增长率为仅2.96%,增速远低于电动叉车及行业总体水平。从销量占比来看,电动叉车销售量占机动工业车辆总销量的比重由 2013年54.08%增长到2022年的70.57%,呈现稳定上升的趋势。

数据来源:观研天下整理

三、我国机动工业车辆行业发展概况

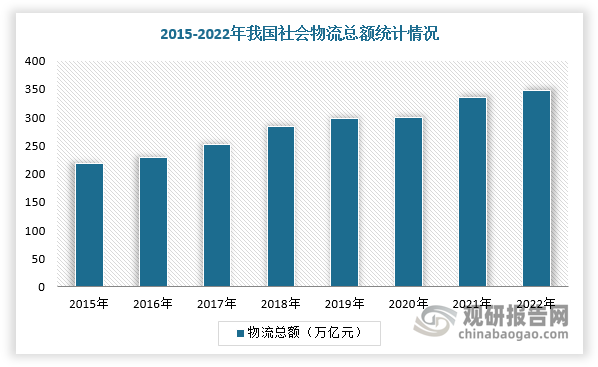

1、物流行业发展有效推动机动工业车辆行业需求提升

作为提高物流搬运效率的重要设备,机动工业车辆广泛应用于物流行业。目前,我国物流行业维持高景气度,进口物流需求增势良好,民生消费相关需求持续快速发展,从而为机动工业车辆行业带来广阔发展空间。根据国家发改委数据,2022年中国全社会物流总额已达347.6万亿元,较2015年增长58.58%,社会物流总费用17.8万亿元,社会物流总费用与GDP的比率为14.71%。

数据来源:观研天下整理

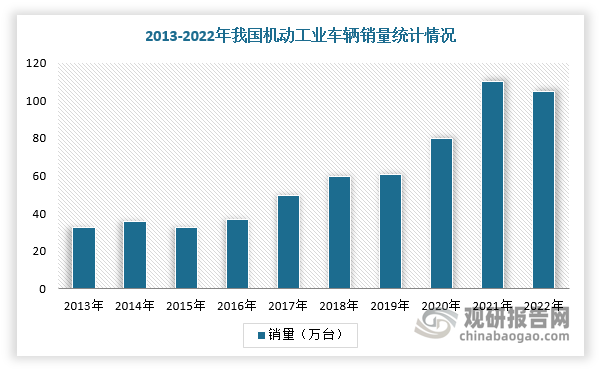

2、我国机动工业车辆行业整体发展稳定

在中国市场,随着国内机动工业车辆企业在品牌知名度、技术研发能力、产品结构完整性等方面不断提升,销售量整体保持稳定增长态势。根据中国工程机械工业协会工业车辆分会数据,2022年,我国机动工业车辆销售量达到104.80万台,2013-2022年的复合年均增长率达13.75%。

数据来源:观研天下整理

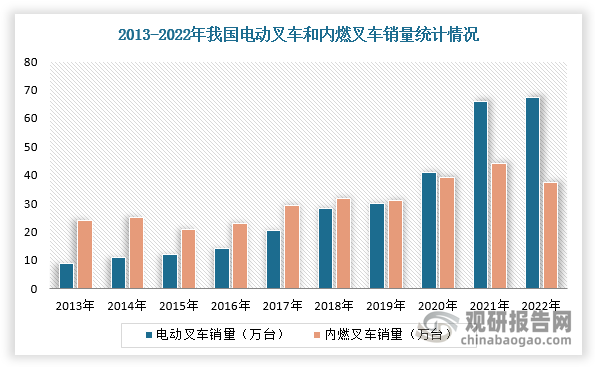

3、电动叉车增速显著高于内燃叉车

近年来,国家环保政策陆续出台,企业对绿色环保、节能减排重视度持续上升,电动技术不断进步,电动叉车销售量增速显著,市占率不断提升。根据中国工程机械工业协会工业车辆分会数据,2022年我国电动叉车及内燃叉车销售量分别为67.48万台和37.32万台,2013-2022年复合增长率分别为25.25%和5.04%,电动叉车的增速显著高于内燃叉车。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。