汽车配件简称汽配,是指构成汽车整体的各个单元及服务于汽车的产品。

一、汽车工业不断发展带动汽配市场快速发展

根据观研报告网发布的《中国汽车配件行业发展趋势分析与投资前景研究报告(2024-2031年)》显示,汽车零配件是汽车的重要组成部分,是汽车工业的基础,是支撑汽车工业持续健康发展的必要因素。近年随着我国经济和社会的发展,汽车消费特别是轿车消费日益大众化,作为汽车整车制造业的配套产业,汽车零配件及配件行业也飞速发展起来。

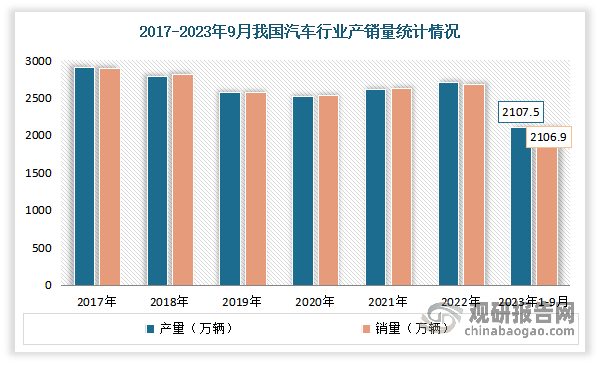

汽车产业已成为我国国民经济中的一个重要支柱产业。21世纪以来,我国汽车行业保持连续十余年的高速增长。虽然2017-2020年市场需求疲软,产销量保持下滑态势,但我国仍是全球第一大汽车国。同时进入2021年以来,随着国内外疫情的防控措施的常态化,以及在国家购置税减半政策、地方政府促汽车消费政策叠加下,我国汽车行业消费市场持续回暖,带动产销量上升。此外我国汽车零部件领域创新要素已经形成一定积累 ,创新环境逐步向好,相关财政和产业政策不断优化、发明专利数量稳步提升,产业链条不断完善,故长期向好势头不变,我国汽车行业也将从过去的做大规模向做强实力转变。

根据数据显示,2022年,我国汽车产销量分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。2023年1-9月,我国汽车产销分别完成2107.5万辆和2106.9万辆,同比分别增长7.3%和8.2%。

数据来源:观研天下整理

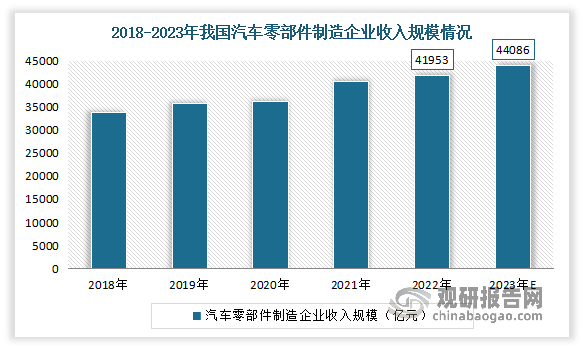

随着汽车市场规模扩大和全球化采购迅速增长,我国汽车零配件产业供应体系逐步完善,目前已深度融入全球供应链体系,成为重要的生产和供应基地。数据显示,2021年我国汽车零部件制造企业收入规模为40668亿元,同比增长12%,2022年约为41953亿元,预计2023年将进一步增长至44086亿元。

数据来源:观研天下整理

目前我国汽车配件产业已经形成东北、京津冀环渤海、华中、西南、珠三角及长三角六大汽车零部件集群区域,这六大产业集群区域的零部件产值占全行业的80%左右。其中长三角零部件产值约占37%的份额,为国内汽车零部件产值最大区域;上海为全国最大的零部件产业基地,产值占总产量的20%;浙江和江苏约占17%。

另外从汽车配件市场地域来看,江浙沪等地零部件企业发展基础雄厚,占比超过60%,河南、陕西、四川等地企业已经兴起。整体上,零部件产业向中西部地区逐步推进,企业数量占比超过20%,中西部零部件企业持续崛起。在整车一级配套体系中,庞大的自主零部件群体仅占20%的市场份额,大多数自主零部件企业产品附加值普遍偏低,处于低端市场;外商独资占50%,中外合资占30%,占据中高端配套市场。

二、整车出口市场的火热为汽车配件出海迎新机遇

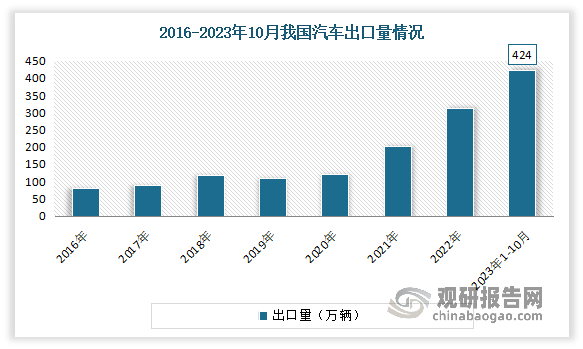

近年我国整车出口市场的火热。2023年以来仍是由于中国产品竞争力提升和欧美市场的突破及俄乌危机下的俄罗斯市场的国际品牌全面被中国车替代,尤其是中国的新能源出口竞争力提升带来的出口增量巨大。数据显示,2023年10月我国汽车实现出口52.6万台,出口增速47%的持续强增长。2023年1-10月我国汽车实现出口424万台,出口增速58%的持续强增长。

数据来源:观研天下整理

随着整车出口市场的火热,也为零部件出口带来新机遇。与此同时,跨境电商线上渠道的渗透也为出海企业们提供了新的增长渠道。汽摩配品类是eBay平台最具优势的品类之一,拥有庞大的消费者群体,同时也是大中华区卖家销售增速最快的品类之一。有相关平台数据显示,在过去12个月里,在eBay意大利站中国卖家销售的扰流板和尾翼增长近100%,在法国站销售的保险杠增长超过900%。此外新能源车后市场催生汽摩配新机遇。其中欧洲市场对充电桩产品的需求增大,针对11KW功率挂壁式充电桩需求旺盛。

有数据显示,2022年我国汽车零配件出口额为811亿美元,同比2021年的756亿美元增长7.4%。目前我国汽车配件企业已经成为海外市场中备受瞩目的新兴力量。例如2023年11月29日,上海法兰克福国际汽配展开幕,吸引了来自41个国家及地区的5652家海内外参展企业。

数据来源:观研天下整理

三、轻量化、电动智能化打开汽车零配件量价空间

通过轻量化、电动智能化的升级改造,为国内厂商创造更多机会接入整车厂配套环节,同时提升自身产品价值量进一步实现量价齐升。

轻量化方面:

轻量化是指在保证汽车的强度和安全性能的前提下,尽可能降低汽车的整备质量,从而提高汽车的动力性,减少燃料消耗,降低排气污染。

在碳中和等的政策推动下,我国汽车电动化和轻量化进程加快,通过轻量化解决续航里程焦虑是当前新能源汽车行业发展方向之一。根据《十四五规划和2035年远景目标纲要》提出,要制定2030年前碳排放达峰行动方案,争取2060年前实现碳中和,推动能源清洁低碳安全高效利用,深入推进工业、建筑、交通等领域低碳转型。其中在交通领域,发展汽车轻量化技术是实现汽车节能减排的重要途径。

我国政府对新能源汽车产业给予了大力支持,也为汽车轻量化零部件行业的发展提供了良好的政策环境。新能源汽车在结构设计与动力系统等方面与传统汽车存在一定的差异,对于轻量化的汽车零部件需求巨大。由此可见,汽车轻量化将是我国汽车产业可持续发展的必经之路,汽车轻量化市场发展潜力巨大。

电动智能化方面:

电动智能化是指通过搭载先进传感器等装置,运用人工智能等新技术,具有自动驾驶功能,逐步成为智能移动空间和应用终端的新一代汽车。

电动化是汽车市场的大势所趋,也是我国自主品牌实现弯道超车的重要机遇。新能源作为汽车市场的必争之地,各大主流车厂在产能上的倾斜只会增加,市场成熟度将大幅提升。油价上涨、充电基础设施的完善、供给端厂商的投入、自动驾驶趋势的带动等因素将驱动中国新能源汽车市场在未来实现高速增长。预计 2021 年至 2025 年新能源汽车市场规模的年复合增长率(CAGR)约为 38%。

目前新能源汽车正在加速成为汽车后市场中的重要组成部分,其保养和维修需要更专业、更环保的技术和产品。2021年被业界人士称为新能源车“元年”,近两年产销持续保持高增速,带动了碳酸锂需求大幅度增加。数据显示,2023年我国新能源汽车产销分别完成631.3万辆和627.8万辆,同比分别增长33.7%和37.5%,市场占有率达到29.8%。其中9月新能源汽车产销分别完成87.9万辆和90.4万辆,同比分别增长16.1%和27.7%,市场占有率达到31.6%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。