一、羊毛产量及分布情况

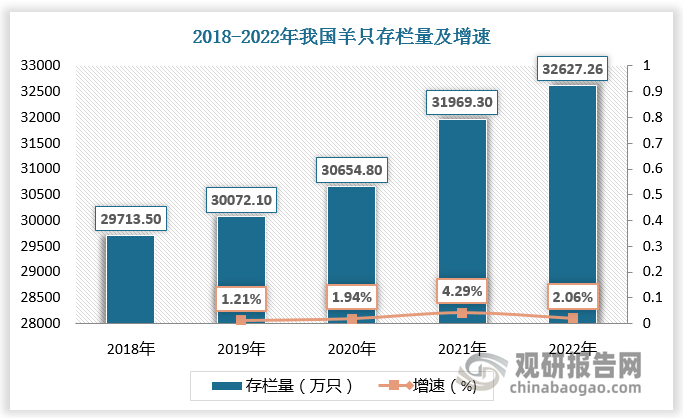

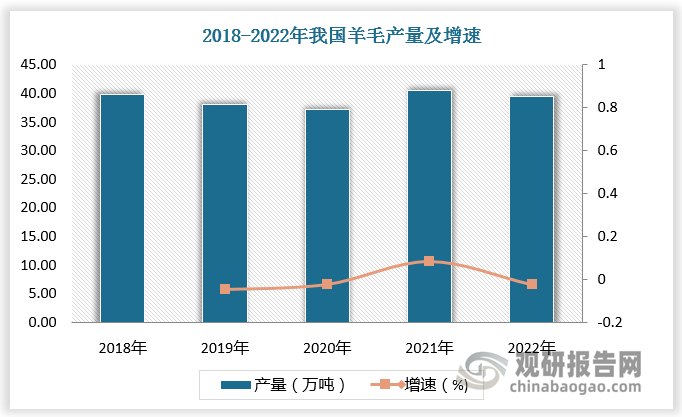

羊毛主要由蛋白质组成。近年来我国羊只存栏量保持增长,为羊毛的产出提供坚实基础。根据数据,2018-2022年我国羊只存栏量由29713.5万只增长至32627.26万只,羊毛产量在40万吨上下小幅波动。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

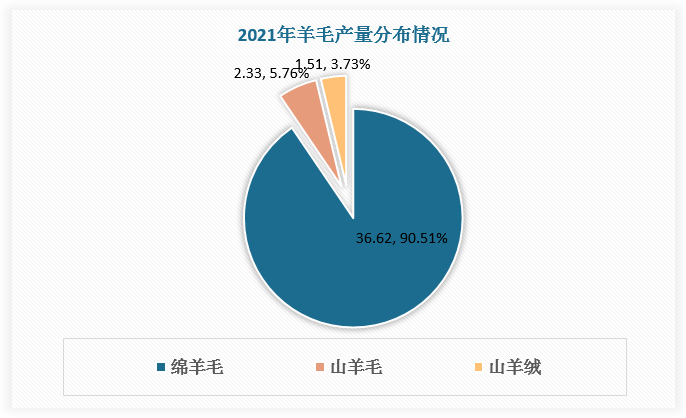

羊毛分为绵羊毛、山羊毛和山羊绒三大类,其中绵羊毛产量最大,2021年超过35万吨,占羊毛总产量的比重为90.51%;山羊毛产量为2.33万吨,占比5.76%;山羊绒产量为1.51万吨,占比3.73%。

数据来源:观研天下数据中心整理

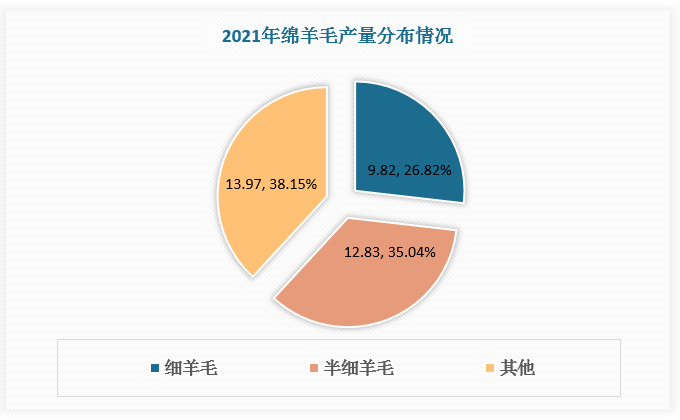

绵羊毛又分为细羊毛、半细羊毛、长羊毛、杂交种毛、粗羊毛等,其中半细羊毛产量相对较大,2021年为12.83万吨,占绵羊毛产量的比重为35.04%;其次是细羊毛,产量为9.82万吨,占绵羊毛产量的比重为26.82%。

数据来源:观研天下数据中心整理

二、羊毛进出口情况

根据观研报告网发布的《中国羊毛行业发展现状分析与投资前景预测报告(2024-2031年)》显示,人类利用羊毛可追溯到新石器时代,由中亚向地中海和世界其他地区传播,遂成为亚欧的主要纺织原料。羊毛纤维柔软而富有弹性,可用于制作呢绒、绒线、毛毯、毡呢等纺织品。羊毛制品具有手感丰满、保暖性好、穿着舒适等特点,深受消费者欢迎。随着羊毛纺织业发展,国内羊毛需求不断增多,但羊毛产量相对不足,对外依赖度较高。

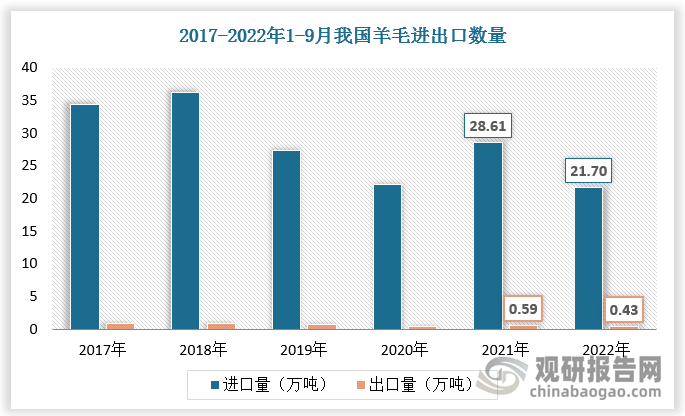

根据数据,2021年我国羊毛进口量为28.61万吨,出口数量为0.59万吨;2022年1-9月我国羊毛进口量为21.7万吨,出口数量为0.43万吨。

数据来源:观研天下数据中心整理

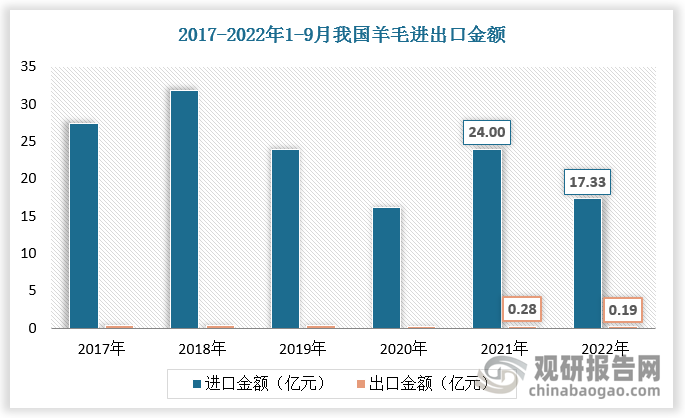

2021年我国羊毛进口金额为24亿元,出口金额为0.28亿元;2022年1-9月我国羊毛进口金额为17.33亿元,出口金额为0.19亿元。

数据来源:观研天下数据中心整理

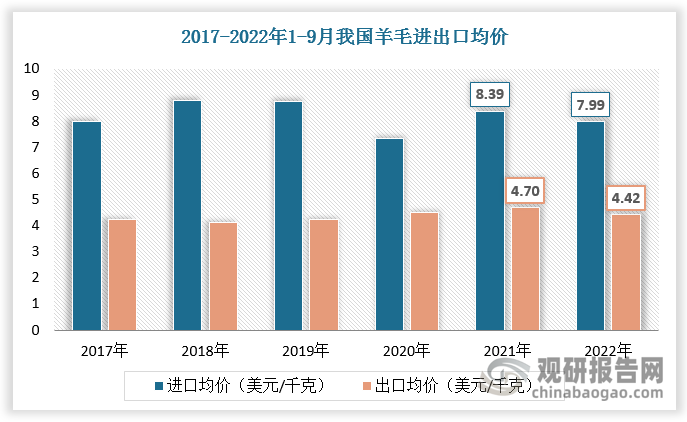

从进出口均价看,由于我国羊毛进口以高端产品为主,近年来羊毛进口均价高于出口均价。数据显示,2021年我国羊毛进口均价为8.39美元/千克,出口均价为4.7美元/千克;2022年1-9月我国羊毛进口均价为7.99美元/千克,出口均价为4.42美元/千克。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。