1、半导体IP概述

根据观研报告网发布的《中国半导体IP行业发展趋势研究与未来投资分析报告(2024-2031年)》显示,半导体IP (Intellectual Property,知识产权):通常也称作IP核(IP core),指芯片设计中预先设计、验证好的功能模块,处于半导体产业链最上游,为芯片设计厂商提供设计模块。半导体IP按交付方式可分为软核、硬核和固核;按产品类型可分为处理器IP、接口IP、其他物理IP及其他数字IP。

随着半导体行业高度垂直分化发展,半导体IP的用户可分为IDM、晶圆代工厂、Fabless及OSAT四大类型,并广泛落地应用于消费、通信、汽车、工业、军工航天及数据中心等细分领域。

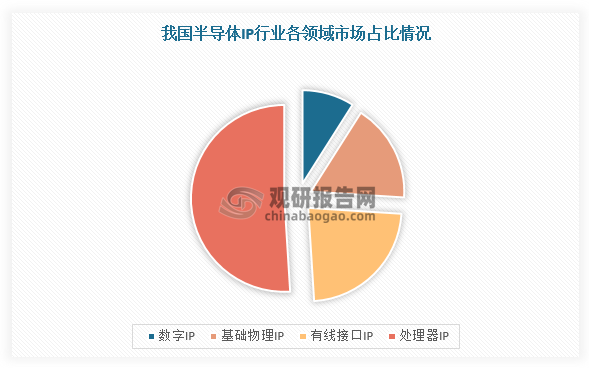

2、处理器IP占据半导体IP的最大份额

根据数据显示,2020年处理器IP占据超过50%市场,集中于价值量较高且用量较大的CPU和GPU,市场份额分别占比为35.4%、10.5%。目前,我国IP主要用于消费电子、物联网等领域,其中半导体主要需求领域,汽车电子应用占比较少,但随着汽车智能化及电动化趋势推进,其需求增长空间大。

数据来源:观研天下整理

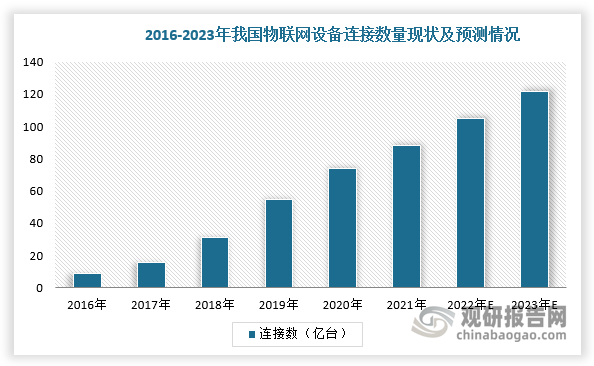

3、5G、汽车电动化智能化等需求驱动下,半导体IP需求持续增长

近年来,得益于5G技术加速发展为物联网设备提供快速高效的连接及网络协议发展,再加上国家政策支持,我国物联网设备数量增加,推动物联网芯片和IP核需求增长。根据数据显示,2020年,我国物联网设备连接数量达74亿台,预计2023年将达到122亿台。

数据来源:观研天下整理

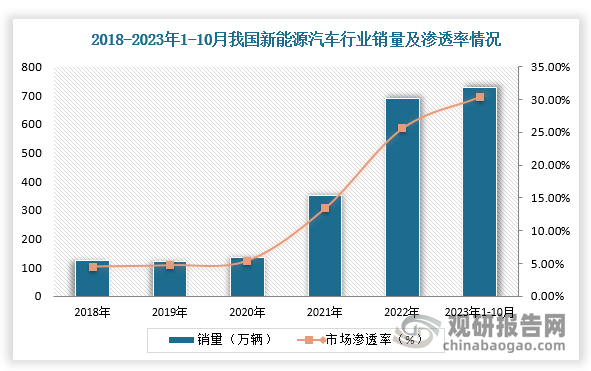

此外,随着汽车电动化、智能化加速推进,新能源汽车和自动驾驶汽车销量和渗透率持续增长,在未来的20年内里汽车半导体市场将翻两番,达2000亿美元以上,这将带动半导体领域规模持续扩张,而IP作为上游设计领域核心基础,同样受益需求增长。根据数据显示,2023年1-10月,新能源汽车销量达728万辆,同比增长37.8%,达到汽车新车总销量的30.4%。

数据来源:观研天下整理

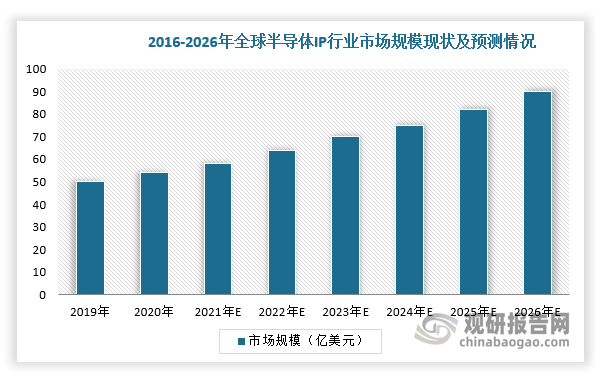

4、全球半导体IP行业规模持续扩大,国内产业链逐渐完善,芯片设计公司增多

全球半导体IP行业市场规模持续扩大,2020年已经超过50亿元,预计2026年将接近90亿元。

数据来源:观研天下整理

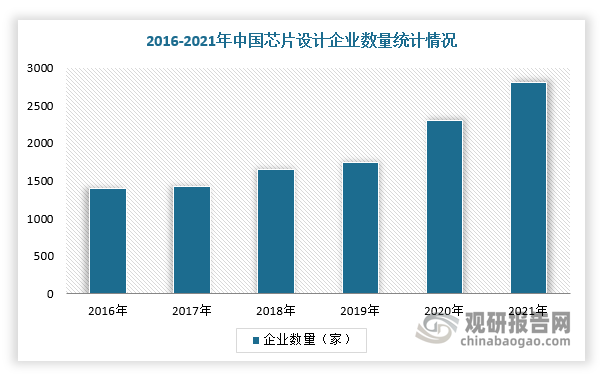

而随着国内芯片制造及相关产业链逐渐完善与发展,叠加政策支持及产业资金扶持,我国芯片设计公司数量快速增加,IP授权需求增大。数据显示,自2016年以来,我国芯片设计公司数量大幅提升,2021年达到2810家,为半导体IP行业提供良好的技术与市场环境。

数据来源:观研天下整理

5、半导体IP遭遇“卡脖子”,国产化市场诉求强烈

而在竞争方面,IP授权模式主要包括使用层级授权、内核层级授权、架构/指令集层级授权三种,授权内容依次增加。目前,海外半导体IP供应商(如ARM)考虑到知识产权保护,对国内企业大部分实施使用层级授权模式(即仅出售其封装好的IP核,而不能更改原有设计),如果要实现更多的功能和性能,就只能采用增加额外的DSP核心方式,但芯片成本更高,设计效率也有所降低,所以我国半导体IP国产化诉求强烈。

我国半导体IP行业主要企业概况

|

公司名称 |

产品品类 |

下游应用 |

客户 |

|

国芯科技 |

CPU IP及SoC关键外围模块 |

信息安全、汽车电子、网络通信与边缘计算 |

以国家重大需求和大型国有企业为主,如国家电网等,服务客户超过100家 |

|

芯原股份 |

GPU、NPU、VPU、DSP、ISP、Display Processor六类处理器IP;数模混合IP、射频IP、高速接口类IP |

消费电子、汽车电子、计算机及周边、工业、数据处理、物联网等 |

英特尔、博世、恩智浦、亚马逊等国内外知名企业,服务客户近360家 |

|

寒武纪 |

NPU IP |

互联网智慧金融、智能制造、智能终端、数据中心等 |

集中于政府端客户 |

|

龙芯中科 |

CPU、GPU、内存控制器、高速接口、锁相环等IP |

网络安全、办公与业务信息化、工控及物联网等 |

自用为主 |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。