一、石英砂概述

根据观研报告网发布的《中国石英砂行业发展深度研究与投资前景预测报告(2024-2031年)》显示,石英拥有良好的透光性能、耐热性能、电学性能及化学稳定性,高纯石英材料就是一种重要的应用材料。而高纯石英砂被称为硅石,是一种透明无色的酸性矿物,由天然石英矿物经过一系列物理以及提纯工艺技术生产而成的,它是一种高纯非金属矿物原料,其物理化学性质随纯度水平进行变化,被广泛应用于光伏、半导体、光通信、高端电光源等领域。

石英材料特性

|

特性 |

细节 |

|

羟基含量 |

具有非常低的羟基含量。 |

|

反应性 |

一般用途下不具反应性,碱性溶液会有轻微侵蚀,其反应速率会随温度和溶液浓度而增加,氢氟酸能在所有温度下腐蚀石英。 |

|

渗透率 |

基本上不渗透绝大多数气体,但氦、氢、氘和氖会通过石英扩散,扩散速率会随着温度和压差而增加。 |

|

机械特性 |

具有极强的抗压性,设计抗压强度优于1.1x10^9Pa(160,000psi)。 |

|

电学特性 |

石英能在极高温下和宽频率范围内保持其电绝缘和微波传输特性,是电绝缘和低损耗介电特性玻璃材料的理想选择。 |

|

光学特性 |

紫外线截至波长、高红外透射率。 |

|

热特性 |

超高的抗热冲击性、极低的热膨胀系数,使其尤为适合光学平面、反射镜、炉窗和要求对热变化不灵敏的关键光学应用。 |

资料来源:观研天下整理

高纯石英砂产品依据SiO2纯度可分为高端(4N8)、中高端(4N5)、中端(4N)和低端(3N)4个等级,SiO2纯度分别为≥99.998%/≥99.995%/≥99.99%/≥99.9%。不同应用领域采用高纯石英产品的品质标准不同,高端应用领域对高纯石英产品的品质要求严格。

不同应用领域的高纯石英材料品质要求差别

|

纯度 |

13种杂质元素总量 |

应用领域 |

主要产品 |

原料划分 |

|

≥99.9%(3N) |

≤1000×10−6 |

用于冶炼硅铁、陶瓷、研磨材料等领域 |

高级玻璃,电子填充料,熔炼石类,精密铸造,化工,陶瓷等。 |

D级矿(下等矿或下等原料) |

|

≥99.99%(4N) |

≤100×10−6 |

主要应用于照明、电子封装,光学工业等领域。 |

高温灯管、熔融石英管、石英玻璃、硅微粉、光学装置、特种石英光学玻璃等。 |

C级矿(中等矿或中等原料) |

|

≥99.995%(4N5) |

≤50×10−6 |

4N5产品可应用于石英玻璃拉管材料的制备,芯片封装用球形硅微粉,太阳能光伏以及通信工业等领域。 |

单晶硅坩埚、多晶硅坩埚、优质石英玻璃及制品、光导纤维及附属光电元件等。 |

B级矿(上等矿或上等原料) |

|

≥99.998%(4N8) |

≤20×10−6 |

可广泛应用于半导体、光伏、电子信息,高端电光源以及晶圆制造与芯片封装等领域。 |

CZ坩埚、半导体用超高纯石英玻璃、半导体用高端石英坩埚等 |

A级矿(优质矿或优质原料) |

资料来源:观研天下整理

二、石英砂供给市场分析

1、石英砂供给受制于矿端优质石英矿源壁垒

目前,大部分高纯石英矿产于太古宙-元古宙黑云母片麻岩等古老变质岩系中,经历长期的变质过程,从而形成质量优异的高纯石英,高纯石英原料矿床紧缺。目前,全球已发现16处高纯石英原料矿床,其中9处矿床已经在生产,6处正在勘探中,1处停产。根据数据,2019年,全球高纯石英存储量下降至7287万吨。

全球高纯石英原料矿床的资源分布及开发现状

|

国家/地区 |

矿床 |

类型 |

矿业公司 |

资源量/万吨 |

开发利用现状 |

|

美国北卡罗莱纳州 |

斯普鲁斯派恩 |

白岗岩型 |

挪威石英股份公司 |

>1000 |

生产 |

|

矽比科北美公司 |

- |

生产 |

|||

|

美国爱达荷州 |

博维尔 |

风化残积型 |

艾矿产股份公司 |

探明:437.8; |

勘探 |

|

推断:885.7 |

|||||

|

挪威诺尔兰郡 |

德拉格 |

伟晶岩型 |

挪威石英股份公司 |

26.7 |

生产 |

|

挪威霍达兰郡 |

内索登 |

热液脉石英型 |

挪威北欧石英股份公司 |

控制:189.9; |

勘探 |

|

推断:89.3 |

|||||

|

俄罗斯车里雅宾斯克州 |

克什特姆 |

热液脉石英型 |

俄罗斯石英有限责任公司 |

储量:136 |

生产 |

|

俄罗斯汉特-曼西自治区 |

萨兰保尔 |

热液脉石英型 |

极地石英股份公司 |

33 |

生产 |

|

澳大利亚昆士兰州 |

白泉 |

热液脉石英型 |

石墨烯与太阳能技术有限公司 |

推断:150 |

生产 |

|

石英山 |

热液脉石英型 |

石墨烯与太阳能技术有限公司 |

预测:1400 |

勘探 |

|

|

糖袋山 |

热液脉石英型 |

高纯石英有限公司 |

探明+控制:120(<70m) |

勘探 |

|

|

灯塔 |

热液脉石英型 |

亨特贝二氧化硅有限公司 |

探明+推断:183.4; |

生产 |

|

|

预测:500 |

|||||

|

澳大利亚维多利亚州 |

克雷西克 |

金矿尾矿型 |

佩特拉矿产有限公司 |

地表推断:100; |

勘探 |

|

地下预测:100 |

|||||

|

加拿大魁北克省 |

约翰比兹 |

热液脉石英型 |

PAL公司 |

控制:225 |

勘探 |

|

毛里塔尼亚努瓦迪布湾省 |

查米 |

热液脉石英型 |

毛里塔尼亚石英股份公司 |

探明:72.5 |

生产 |

|

乌姆阿奎尼纳 |

热液脉石英型 |

毛里塔尼亚矿产公司 |

预测:500-1000 |

停产(不确定) |

资料来源:观研天下整理

同时,全球可稳定量产供应石英砂的公司主要有美国尤尼明、挪威TQC、石英公司等。其中,美国尤尼明是世界上最大的高纯石英砂生产企业,背靠美国SprucePine,提纯技术领先,几乎垄断着国际市场4N8(SiO2>99.998%)及以上高端石英砂市场。而国内石英股份于2009年量产高纯石英砂,打破国外对高纯石英砂垄断,成为全球第三家,国内唯一一家量产高纯石英砂公司。不过,海外高纯石英砂龙头扩产意愿不强,导致供给紧缺。

高纯石英砂主要公司梳理

|

公司名称 |

公司简介 |

主要产品 |

矿产来源 |

|

尤尼明 |

尤尼明是全球目前最大的高纯石英砂制造商,在全球高纯石英砂市场处于垄断地位,并在石英砂研究、开发投入等方面处于全球领先地位。 |

高纯石英砂系列(I0TA-CG、IOTA-4、I0TA-6、I0TA-8等),应用于半导体、光伏、光源等领域。 |

北卡罗纳州SprucePine矿床 |

|

挪威TQC |

目前在挪威和美国经营石英矿石开采和生产,其采用的矿石主要位于美国北卡罗来纳州斯普鲁斯番的石英矿,生产的高纯石英砂销往全球市场。 |

高纯石英砂系列(NC4XF、NC4X、NC4AF、NC4ACG、NC4A等),广泛应用于半导体、太阳能、光纤和照明市场,以及其他要求较高的领域。 |

北卡罗纳州SprucePine及挪威德拉格矿床 |

|

石英股份 |

石英股份公司是一公司在光源、光伏、光纤、光学及半导体等领域用石英材料的市场及技术位居行业前列,是中国石英材料行业中的标杆企业。 |

高纯石英砂(PQE-1、PQE-1A、PQST、PQSN、PQSC、PQSF)、石英管(棒)、大口径石英扩散管、石英筒、石英锭、石英板等及多种石英器件。主要应用于光源、光伏、光纤、半导体等领域 |

主要以外购为主 |

资料来源:观研天下整理

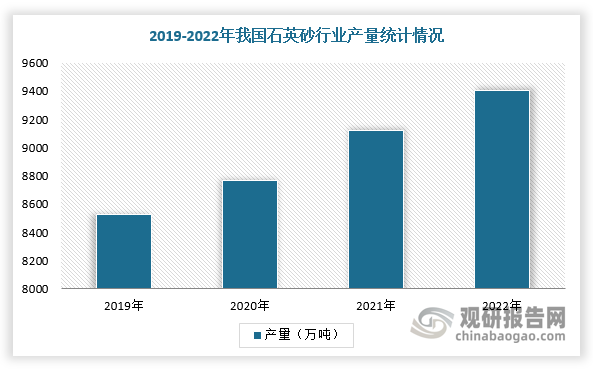

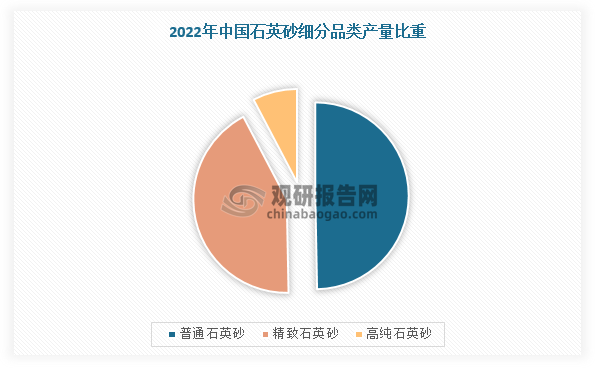

2、我国石英砂市场低端产能为主

近年来我国石英砂产量呈现逐年上升的态势,但仍然以普通及精制石英砂为主。根据数据显示,2022年,我国石英砂产量为9407吨,其中普通石英砂的产量占比为49.7%,精制石英砂的产量占比为42.6%,高纯及超高纯石英砂的产量占比为7.7%。

数据来源:观研天下整理

数据来源:观研天下整理

三、石英砂行业需求市场分析

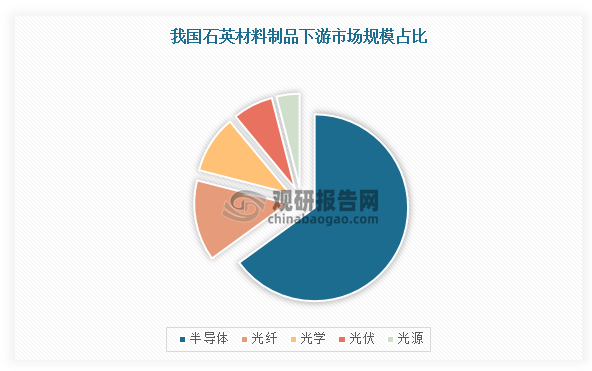

1、半导体、光纤等高端领域需求占比较高

石英砂主要应用于半导体、光纤、光学、光伏和电光源等领域,半导体、光纤、光学、光伏和光源行业,占比分别为65%、14%、10%、7%和4%,其中,光纤、光伏和半导体领域增长较快,是行业发展主要驱动力。

数据来源:观研天下整理

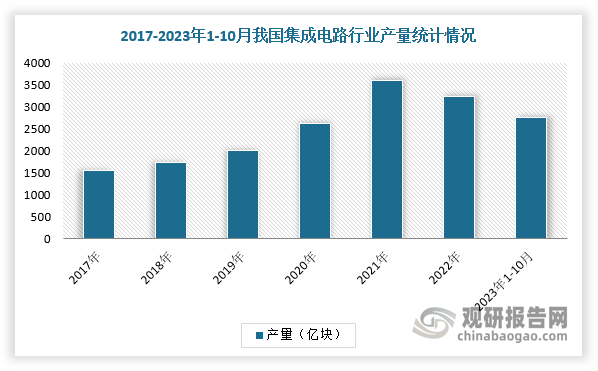

2、半导体行业高景气有助于拉动石英砂需求增长

半导体制造过程可分成三个环节:硅片制造、晶圆加工和芯片封测,而石英制品贯穿硅片制造和晶圆加工环节,光刻过程也需要光掩模板和石英钟罩。近年来,在电子信息技术快速发展环境下,我国半导体市场持续高景气,有助于拉动石英砂需求增长。根据数据显示,2022年,我国集成电路行业产量达3241.9亿块,同比下降9.8%,截止2023年1-10月产量达2765亿块,同比增长0.9%。

数据来源:观研天下整理

3、光伏新增装机量持续提升,石英砂需求有望持续增加

在单晶硅片生产流程中,石英坩埚是光伏单晶炉的关键部件,是拉制大直径单晶硅的消耗性器皿,主要用于盛装熔融硅并制成后续工序所需晶棒。目前,我国光伏发电产业进入大规模、高比例、高质量快速发展阶段,市场高景气度将刺激石英坩埚行业快速发展。根据国家能源局数据,2022年我国光伏发电新增装机容量达到8605万千瓦,截止2023年1-10月光伏新增装机容量达1.43亿千瓦,同比增长144.78%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。