1、铝粉概述

根据观研报告网发布的《中国铝粉行业发展趋势分析与投资前景预测报告(2024-2031年)》显示,铝粉俗称“银粉”,即银色的金属颜料,以纯铝箔加入少量润滑剂,经捣击压碎为鳞状粉末,再经抛光而成。铝粉质轻,漂浮力高,遮盖力强,对光和热的反射性能均好。铝粉由于用途广、需求量大、品种多,所以是金属颜料中的一大类。

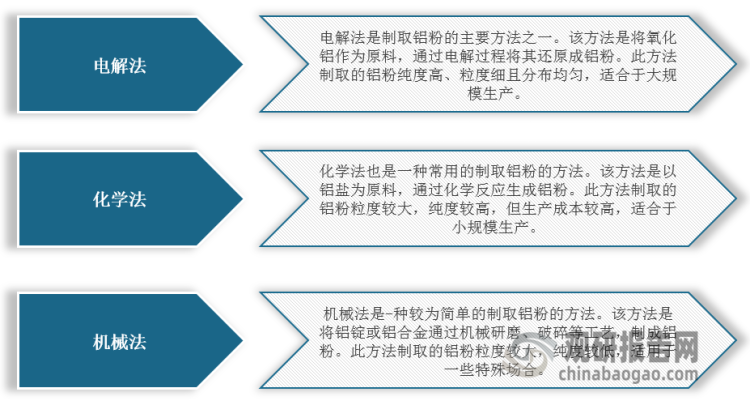

制取铝粉的主要方法

资料来源:观研天下整理

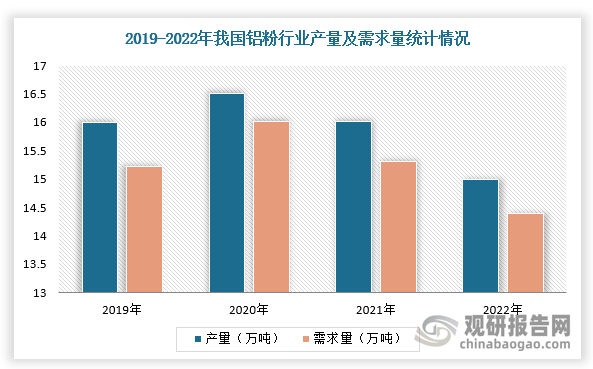

2、铝粉行业供需市场分析

近几年来,受安全生产整治、矿山整顿、环保督察等影响,国内多数铝矿山开采受限,导致国产铝土矿供应减少,进而使得铝粉产量下降。根据数据显示,2022年,我国铝土矿产量6781万吨,同比下滑24.5%,铝粉产量跌落至15万吨,同比下降6.3%。

在需求方面,我国铝粉表观需求量与产量保持着相同的态势。根据数据显示,2022年我国铝粉需求量为14.4万吨,同比减少5.94%。

数据来源:观研天下整理

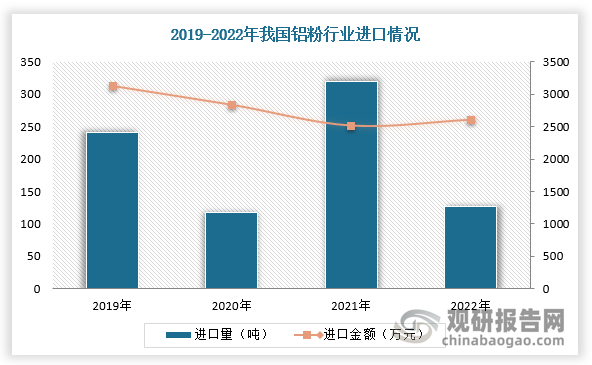

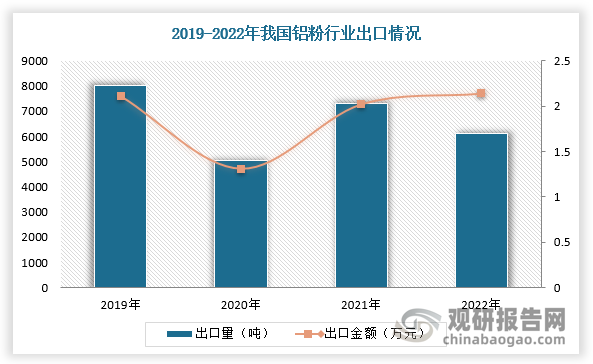

3、铝粉行业进出口市场分析

在进出口方面,我国铝粉行业主要以内销为主,出口为辅,而在进出口贸易方面,则是以出口贸易为主。根据数据显示,2022年,中国铝粉进出口数量分别为127.29吨、6097吨,均较上年有所下降;进出口金额分别为1330.24万元,2.14亿元。

数据来源:观研天下整理

数据来源:观研天下整理

4、铝粉与下游行业的关联性较高,粉末涂料、油墨等主要领域需求稳定上升

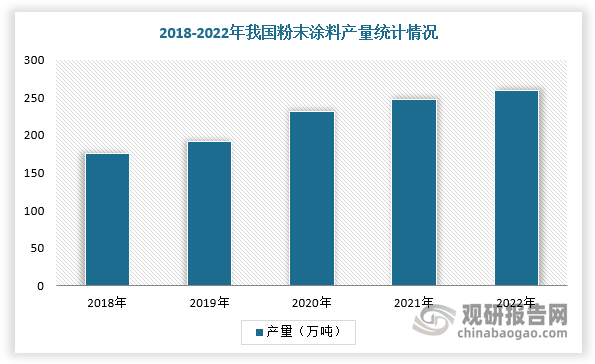

铝粉与下游行业关联性较高,主要表现为涂料、油墨和塑料材料等行业发展。以粉末涂料为例,近年来,我国粉末涂料、油墨产量持续走高,对铝粉行业需求也随之上升。根据数据显示,2022年我国粉末涂料产量为260万吨,同比增长4.83%,油墨产量达到了88万吨。

数据来源:观研天下整理

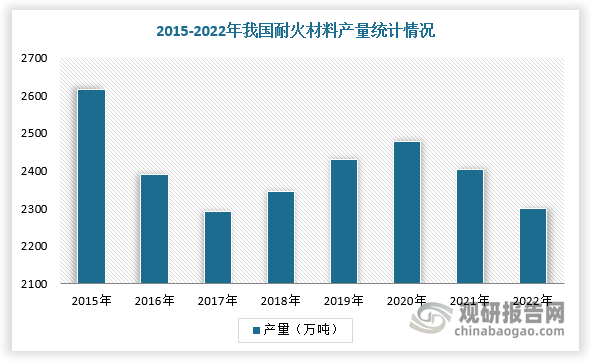

而耐火材料是高温工业不可或缺的基础材料。近年来,我国耐火制品产量整体呈现下降态势。据统计,2022年我国耐火材料总产量为2301万吨,同比降低4.23%。其中致密定形耐火制品1261.10万吨,同比降低4.50%;保温隔热耐火制品56.78万吨,同比降低6.89%;不定形耐火制品983.11万吨,同比降低3.73%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。