一、挖掘机行业发展历程

根据观研报告网发布的《中国挖掘机行业现状深度研究与投资前景分析报告(2024-2031年)》显示,挖掘机又称挖掘机械、挖土机,是用铲斗挖掘高于或低于承机面的物料,并装入运输车辆或卸至堆料场的土方机械。我国自上世纪六十年代末开始研制、发展挖掘机产品,经过短短40余年,特别是改革开放30余年来,中国挖掘机制造行业发展尤为迅速。贵阳矿山机器厂、上海建筑机械厂、合肥矿山机器厂、长江挖掘机厂等厂商积极引进、消化、吸收国外先进技术,使国产液压挖掘机产品性能指标全面提高到20世纪80年代的国际水平,产量也快速提高。

挖掘机行业发展历程

| 时间 | 发展情况 |

| 新中国成立初期 | 以测绘仿制前苏联20世纪30~40年代的W501、W502、W1001、W1002等型机械式单斗挖掘机为主,开始了中国的挖掘机生产历史。由于当时国家经济建设的需要,先后建立起十多家挖掘机生产厂。 |

| 1967年 | 中国自主研制液压挖掘机。早期开发成功的产品主要有上海建筑机械厂的WYl00型、贵阳矿山机器厂的W4-60型、合肥矿山机器厂的WY60型挖掘机等。随后又出现了长江挖掘机厂的WYl60型和杭州重型机械厂的WY250型挖掘机等。它们为中国液压挖掘机行业的形成和发展迈出了极其重要的一步。 |

| 20世纪80年代末 | 中国挖掘机生产厂已有30多家,生产机型达40余种。中、小型液压挖掘机已形成系列,斗容有0.1~2.5立方米等12个等级、20多种型号,还生产0.5-4.0立方米以及大型矿用10立方米、12立方米机械传动单斗挖掘机,1立方米隧道挖掘机,4立方米长臂挖掘机,1000立方米/h的排土机等,还开发了斗容量0.25立方米的船用液压挖掘机,斗容量0.4立方米、0.6立方米、0.8立方米的水陆两用挖掘机等。但总的来说,中国挖掘机生产的批量小、分散,生产工艺及产品质量等与国际先进水平相比,有很大的差距。 |

| 改革开放以来 | 挖掘机企业积极引进、消化、吸收国外先进技术,以促进中国挖掘机行业的发展。其中贵阳矿山机器厂、上海建筑机械厂、合肥矿山机器厂、长江挖掘机厂等分别引进德国利勃海尔(Liebherr)公司的A912、R912、R942、A922、R922、R962、R972、R982型液压挖掘机制造技术。稍后几年,杭州重型机械厂引进德国德玛克(Demag)公司的H55和H85型液压挖掘机生产技术,北京建筑机械厂引进德国奥加凯(0&K)公司的RH6和MH6型液压挖掘机制造技术。与此同时,还有山东推土机总厂(其挖掘机生产基地改名为山重建机有限公司,包括STRONG和JCM两个品牌)、黄河工程机械厂、江西长林机械厂、山东临沂工程机械厂等联合引进了日本小松制作所的PC100、PC120、PC200、PC220、PC300、PC400型液压挖掘机(除发动机外)的全套制造技术。这些厂通过数年引进技术的消化、吸收、移植,使国产液压挖掘机产品性能指标全面提高到20世纪80年代的国际水平,产量也逐年提高。由于国内对液压挖掘机需求量的不断增加且多样化,在国有大、中型企业产品结构的调整,牵动了一些其他机械行业的制造厂加入液压挖掘机行业。 |

| 2010年以来 | 国内各大企业纷纷扩建挖掘机生产产能,其它企业更是纷纷开辟挖掘机机种系列,试图通过挖掘机市场的快速增长带动企业盈利增长。随着挖掘机制造行业竞争的不断加剧,大型挖掘机制造企业间并购整合与资本运作日趋频繁,国内优秀的挖掘机制造企业愈来愈重视对行业市场的研究,特别是对行业发展环境和产品购买者的深入研究。也正因为如此,一大批国内优秀的挖掘机品牌迅速崛起,逐渐成为中国乃至世界挖掘机制造行业中的翘楚。 |

资料来源:观研天下整理

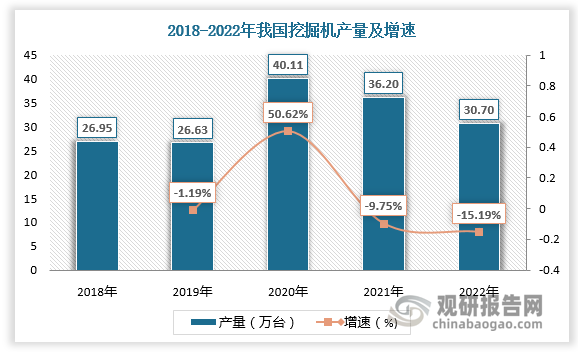

二、挖掘机产量

数据显示,2018-2022年我国挖掘机产量由26.95万台增长至30.7万台,其中2020年挖掘机产量达近五年来顶峰,为40.11万台,增速为50.62%。

数据来源:观研天下数据中心整理

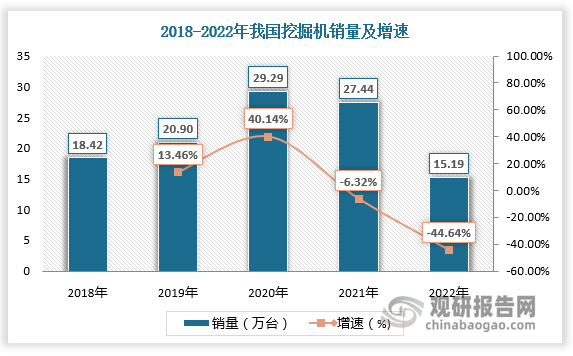

三、挖掘机销量及结构

随着全球经济的持续发展和城市化进程的加速推进,基础设施建设和城市更新的需求不断增加,挖掘机作为重要的工程机械之一,在市场上扮演着举足轻重的角色。2018-2020年我国挖掘机销量由18.42万台增长至29.29万台。2021-2022年国内市场需求不振,挖掘机销量连续两年下降,分别为27.44万台、15.19万台,增速为-6.32%、-44.64%。

数据来源:观研天下数据中心整理

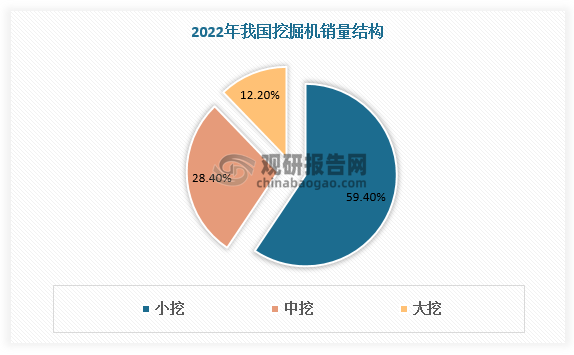

挖掘机按照吨位和需求可分为大挖、中挖、小挖。小挖主要用于农林、绿化等小型项目,应用领域广泛,是销量最高的挖掘机品类,占比接近60%。中挖主要用于城市、道路桥梁等大型基建领域,受整体基建需求影响较大,销量排名第二位,占比28.4%。大挖主要用于矿山开采和岩石破碎领域,应用领域较为集中,周期性波动较强,销量占比相对较小,为12.2%。

数据来源:观研天下数据中心整理

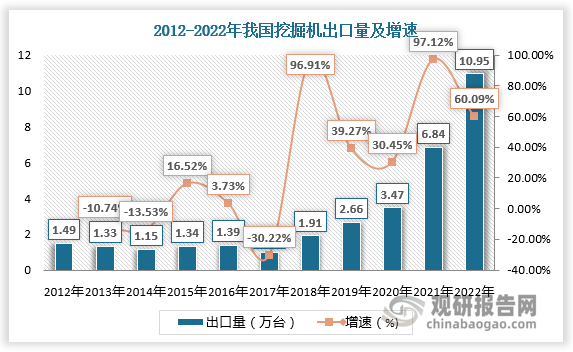

四、挖掘机出口量

挖掘机销量下降,出口市场则成为挖掘机行业新的增长点。经过多年的创新研发和技术沉淀,中国挖掘机不仅技术成熟稳定,而且产品型号基本实现了全覆盖,在全球市场极具竞争力。数据显示,2012-2020年我国挖掘机出口量由1.49万台增长至3.47万台。2021年、2022年我国挖掘机出口量激增,分别为6.84万台、10.95万台,增速为97.12%、60.09%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。