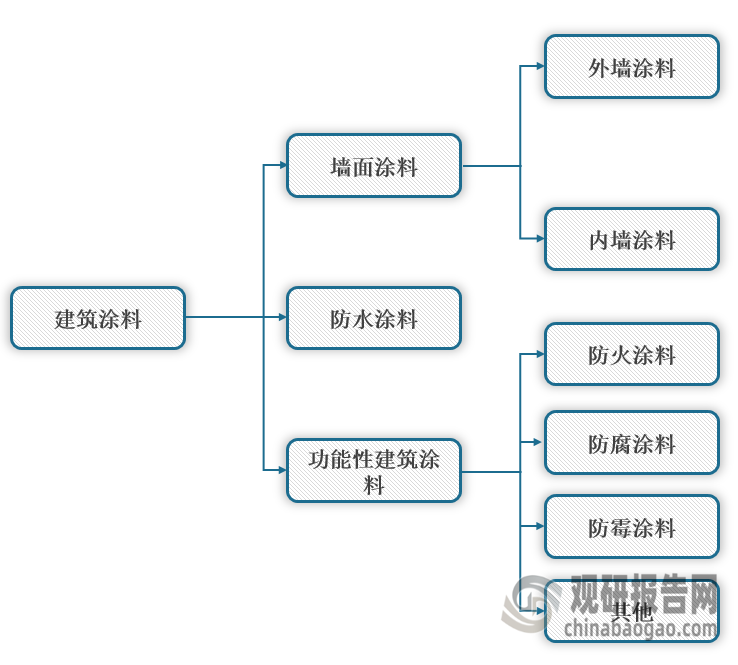

1、建筑涂料概述

根据观研报告网发布的《中国建筑涂料行业发展趋势研究与未来投资分析报告(2024-2031年)》显示,涂料指涂于物体表面,一定条件下能形成薄膜的一类液体或固体材料,作用主要有四点:保护,装饰,掩饰产品的缺陷和其他特殊作用(绝缘、防水、防霉、耐热),从而提升产品的价值。因早期的涂料大多以植物油为主要原料,故称作油漆;20 世纪以来合成树脂已取代了植物油,称为涂料。涂料按应用领域分类可分为建筑涂料、工业涂料、通用涂料及辅助材料三大类。其中,建筑涂料主要包括墙面涂料(内墙和外墙)、防水涂料、地坪涂料、功能性建筑涂料等。

建筑涂料分类

资料来源:观研天下整理

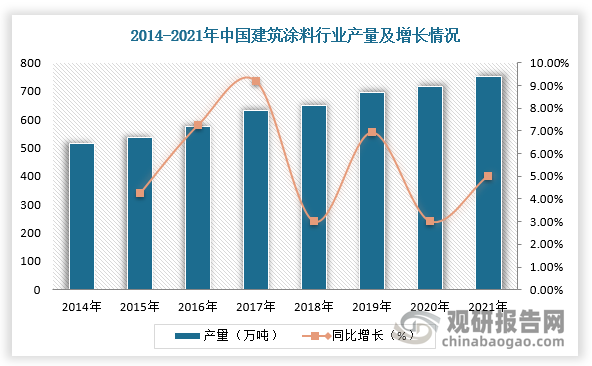

2、建筑涂料行业产量整体上升,新建未装修房屋是主要需求来源

随之,国家不断加大公共基础建设投入,推动建筑涂料产量逐年上升。根据数据显示,2021年中国建筑涂料的产量达到了751万吨,增速为5.03%。2021年统计口径改变,为全行业企业总产量,预计2022年总产量达3488万吨,主营业务收入4525亿元,利润总额233亿元,建筑涂料占涂料产量比重的28.7%。

数据来源:观研天下整理

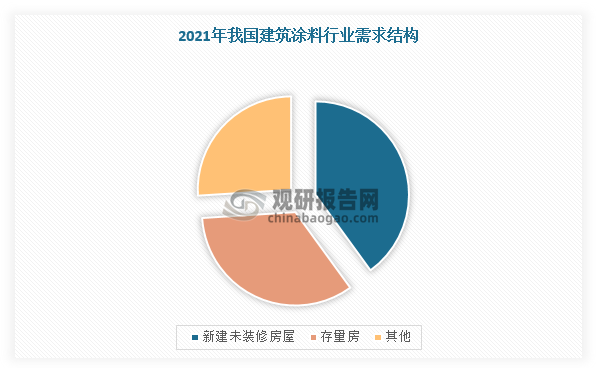

在市场需求方面,我国建筑涂料行业需求仍然来自于新建未装修房屋,占比40%,存量房涂料需求为34%。不过,在国家老旧小区改造与城中村改造等政策实施下,存量房涂料需求将有望提升至50%左右,接棒新建未装修房屋,而新建未装修房屋需求占比或将缩水至10%。

数据来源:观研天下整理

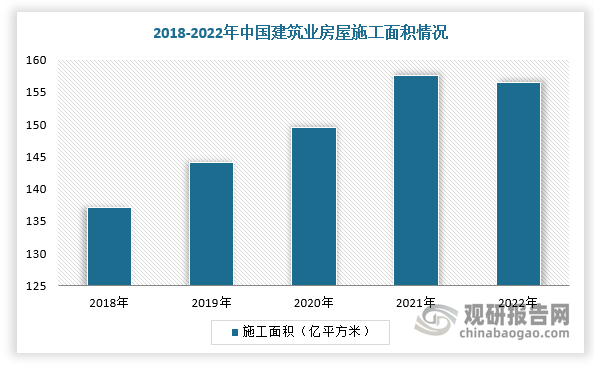

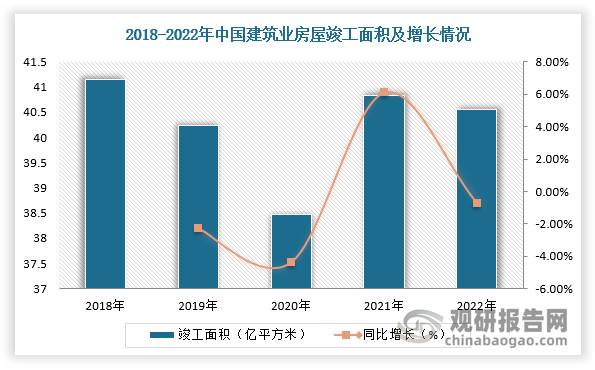

3、新增房屋竣工面积整体较大,带动建筑涂料行业需求上升

具体来看,新竣工建筑面积和旧房翻新市场仍然处于发展阶段,是建筑涂料行业发展的新动力。在新建未装修房屋方面主要是指房地产市场。数据显示,2018-2022年我国建筑业房屋施工面积由137.2亿平方米增长至156.45亿平方米;建筑业房屋竣工面积2022年为40.55亿平方米。

数据来源:观研天下整理

数据来源:观研天下整理

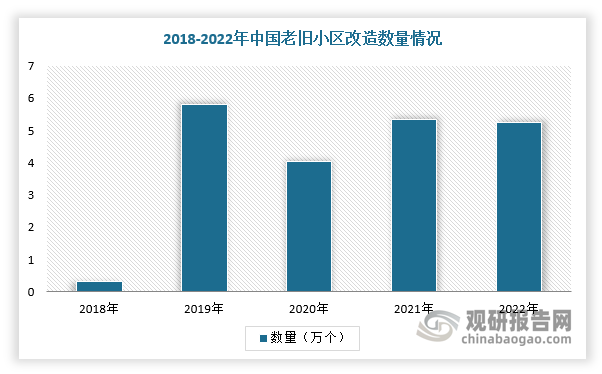

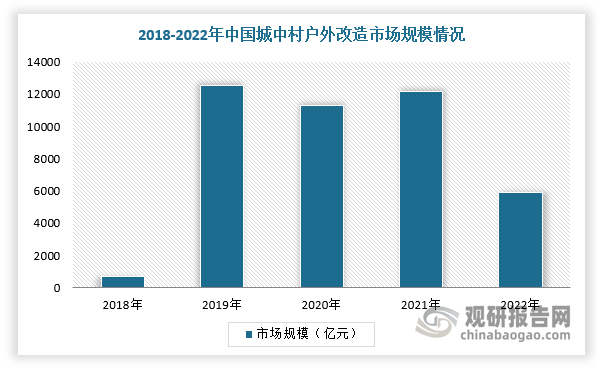

4、“旧城改造”将产生大量建筑涂料需求

在存量房屋需求方面,近年来,越来越多城市纷纷开展“旧城改造”活动,相应产生了大量建筑涂料需求,尤其是外墙粉刷。根据住建部资料显示,2022年全国计划新开工改造城镇老旧小区5.1万个、840万户;全国新开工改造老旧小区5.25万个、876万户;2022年户外改造市场规模约为5887.8亿元。

数据来源:观研天下整理

数据来源:观研天下整理

5、“新农村建设”、“建材下乡”政策有效促进建筑涂料行业农村市场需求

此外,国家对新农村建设高度重视,提出建设社会主义新农村是党和国家全面建设小康社会和现代化重大战略部署。2010年中央“一号文件”提出,抓住当前农村建房快速增长和建筑材料供给充裕的时机,把支持农民建房作为扩大内需的重大举措,采取有效措施推动“建材下乡”,鼓励农民依法依规建设自用住房。同时,在农民收入稳步增长、消费水平提升等经济支持下,农村居民对住房装修要求持续提高,有效促进建筑涂料的农村市场需求。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。