1、特钢概述

根据观研报告网发布的《中国特钢行业现状深度分析与发展前景预测报告(2024-2031年)》显示,特钢即特殊钢,是具有特殊的化学成分(合金化)、采用特殊的工艺生产、具备特殊组织和性能、能够满足特殊需要的钢类。特钢产品按照用途可以分为三大类:结构钢、工具钢与其他特殊钢,而其下可细分为八大类:碳素结构钢,碳素工具钢,合金结构钢,轴承钢,弹簧钢,高速工具钢,合金工(模)具钢与不锈钢。特殊钢因性能多样化和服役性能优良,故其在能源开发、交通运输、石油化工、机电制造、轻工纺织、食品饮料、医药卫生、信息技术、日常生活、国防军工等诸多领域得到应用。

特钢的主要分类

|

主要分类 |

细分 |

特性 |

|

结构钢 |

碳素结构钢 |

焊接性能好,塑性、韧性好,有一定强度。含碳量约0.05%~0.70%,个别可高达0.90%。主要用于铁道、桥梁、各类建筑工程,制造承受静载荷的各种金属构件及不重要不需要热处理的机械零件和一般焊接件。 |

|

合金结构钢 |

具有合适的淬透性、较高的抗拉强度和屈强比较高的韧性和疲劳强度,和较低的韧性——脆性转变温度,可用于制造截面尺寸较大的机器零件。 |

|

|

碳素工具钢 |

切削加工性良好,处理后可以得到高硬度和高耐磨性;红硬性差,当工作温度大于250°C时,钢的硬度和耐磨性就会急剧下降而失去工作能力,用于制作刃具、模具和量具的碳素钢。 |

|

|

工具钢 |

合金工具钢 |

在碳素工具钢基础上加入铬、钼、钨、钒等合金元素以提高淬透性、韧性、耐磨性和耐热性的一类钢种。它主要用于制造量具、刃具、耐冲击工具和冷、热模具及一些特殊用途的工具。具有高温硬度、耐磨性、高韧性和适当的强度。 |

|

高速工具钢 |

高硬度、高耐磨性、高红硬性、且在高温下能保持其切削性能。 |

|

|

弹簧钢 |

具有高的抗拉强度、弹性极限和疲劳强度,一定的淬透性、不易脱碳、表面质量好 |

|

|

其他特殊钢 |

轴承钢 |

具有高而均匀的硬度和耐磨性,以及高的弹性极限 |

|

不锈钢 |

具有良好的焊接性能、耐腐蚀性、耐热性,较高的硬度以及,抛光性能 |

资料来源:观研天下整理

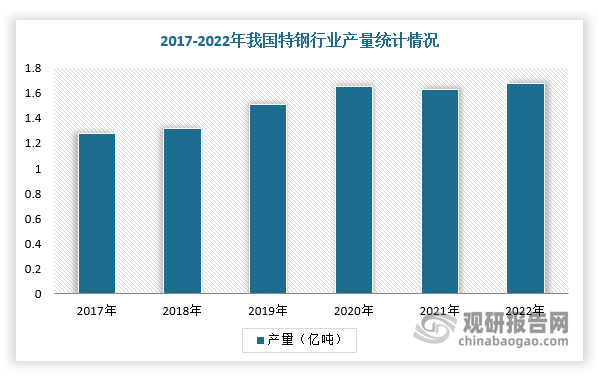

2、我国特钢产量稳健提升

近几年,在国家钢铁“去产能”背景下,我国特钢产量增速明显下降,大量生产技术要求较低、效率较低的普钢产能被取缔,整体产量呈现稳定增长趋势。根据数据显示,2022,年我国特钢行业产量达1.68亿吨。

数据来源:观研天下整理

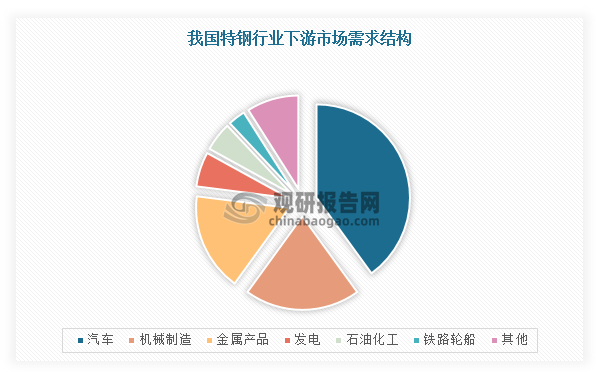

3、我国特钢行业下游市场多元,需求规模整体提升

与普通钢材相比,特钢具有高强度、高韧性、耐磨、耐腐蚀等性能,是机械、汽车、军工、化工、家电、船舶、交通、铁路以及新兴产业等国民经济大部分行业用钢最主要的钢类。其中,汽车用特钢占比最大约40%,工业制造、金属产品也占较大比例。

数据来源:观研天下整理

因此,随着下游汽车工业、高铁及城规矩交通领域快速发展,带动特钢产业需求规模整体保持上升趋势。根据数据显示,2022年,我国特钢行业需求量高达1.41亿吨吨,市场均价为8610元/吨。

数据来源:观研天下整理

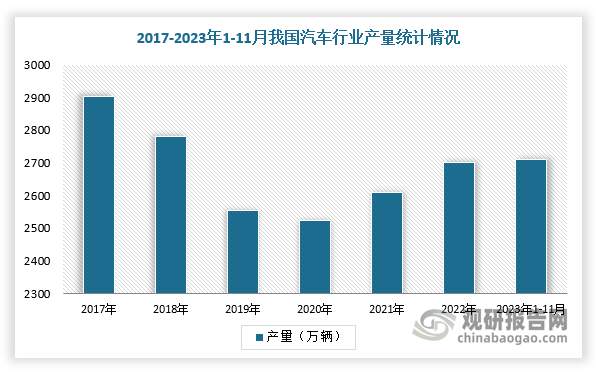

4、汽车消费回暖,特钢在该应用领域需求有望延续

具体从下游市场分析,汽车是特钢下游市场最大的应用领域,由新能源车引领的汽车用钢市场有望助推特钢行业的发展。生产1辆汽车的原材料中,钢材所占的比例在72%~88%,涉及帘线钢、齿轮钢、冷镦钢、轴承钢、弹簧钢(含扁钢)、合金钢、非调钢、耐热钢、易切削钢、碳结钢等品种。而随着新能源车产业快速发展,对钢材品类、用量提出较高要求,如新能源车更注重轻量化,使用高强度钢、超高强度钢、铝合金、镁合金等材料减轻重量。由此可见,新能源汽车发展有望进一步推动特钢行业发展。

根据数据显示,2022年全国汽车总产量达2718万台,同比增长3.52%,市场逐渐回暖;新能源汽车产量706万台,同比高增99%,新能源汽车产量占比达26%,成为汽车行业重要的增长点。

数据来源:观研天下整理

数据来源:观研天下整理

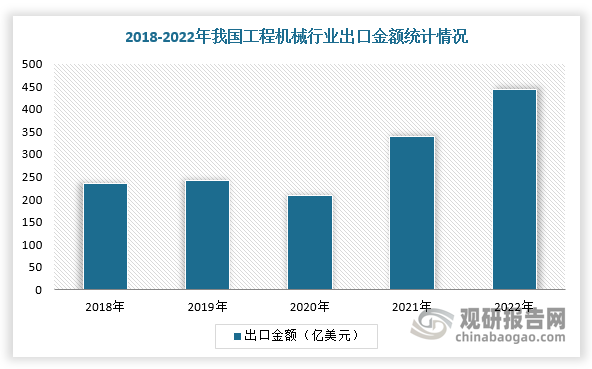

5、一带一路+欧美制造业回流支撑工程机械出海,拉动特钢需求

此外,在“一带一路”战略实施驱动以及欧美制造业回流的背景下,国内工程机械厂商通过收购兼并、海外建厂等方式不断发起海外市场的开拓,出口规模不断扩大,有助于拉动特钢行业在工程机械领域需求增长。根据数据显示,2022年,我国工程机械出口金额443亿美元,同比增长30.20%,近五年国内工程机械海外收入CAGR为34%,海外业务占比35%左右。

数据来源:观研天下整理

6、信用扩张有望加速投资需求,刺激基建回暖,特钢下游多点开花

根据发改委6月新闻发布会,国家发改委将重点在消费、充电桩、储能、新能源汽车、基建等方面发力;6月19日国务院发布《国务院办公厅关于进一步构建高质量充电基础设施体系的指导意见》。电动汽车充电器的一些最关键部件需要钢铁来制造,包括内部结构框架、加热和冷却风扇以及电源变压器,电工取向硅钢等有望受益。

2023年10月24日,十四届全国人大常委会第六次会议表决通过了“四季度增发一般国债10000亿元,财政赤字率由3%提高到3.8%左右”的方案,增发的国债全部通过转移支付方式安排给地方,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板。因此,在货币政策基调变化背景下,信用扩张速度或将加快,基建端对特钢需求也将加速释放。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。