一、汽车座舱发展历程

汽车座舱经历了机械式座舱、电子式座舱和智能式座舱三个发展阶段。

机械式座舱是汽车座舱技术的早期阶段,座舱的控制和仅表主要依赖于物理机械控制元件,直接与车辆的机械系统相连。

电子式座舱引入了电子元件和数字控制,相比于机械式座舱显著提高了互动性和个性化程度,还可以集成到车辆的娱乐,导航和通信系统中。

根据观研报告网发布的《中国智能座舱行业现状深度研究与发展前景分析报告(2024-2031年)》显示,随着汽车从传统燃油车时代向智能汽车时代进行跨越,汽车座舱也向智能化方向迈进。智能座舱代表了汽车座舱技术的最新发展阶段,引入了高级计算机技术、人工智能和连接性功能,采用触摸屏、语音识别、手势控制等先进的用户界面,驾驶者可以通过多种方式来控制车辆的各种功能。

汽车座舱发展历程

|

发展历程 |

发展情况 |

|

|

第一阶段 |

机械式座舱 |

1900年左右,福特推出的流水线工艺让汽车产品实现了批量化生产,同时也让汽车成为更多消费者买得起的商品。为了让汽车驾驶变得简单,以及满足彼时消费者长时间驾驶的需求,包括驾驶位和乘客位的整体化汽车座舱随之诞生。从座舱来看,当时只有机械式仪表盘和众多物理按键,以及车钥匙插孔,方便驾驶员操控车辆和在驾驶过程中了解车辆的各项信息,包括发动机转速、水箱温度和油量等。座舱娱乐上,只搭载了车载收音机,当时车内的收音机大多是来自摩托罗拉供应,具备收听不同频率的广播和播放磁带音乐等功能。在这一阶段,汽车座舱的功能更多聚焦于驾驶员对于车辆的操控,以及车内乘客的安全上。 |

|

第二阶段 |

电子式座舱 |

进入2000年,汽车产品在全球范围得到普及,当年全球汽车产量已达到5752.9万辆。消费者对汽车座舱也有了更多娱乐化方面的需求,一些电子化功能进入汽车座舱。 比如液晶仪表盘取代了此前的机械式仪表盘,车速、油耗和里程数等车辆信息可以更加直观地显示出来;液晶中控屏上车后也取代了部分的物理按键和旋钮,驾驶员可以通过触屏操控空调和车内灯光的开启与关闭。电子化硬件上车后,Car Play等车载软件系统也随之进入座舱中,驾驶员和乘客可以通过中控屏操控,实现音乐播放、路况导航查询以及通过蓝牙连接实现车内拨打和接听电话的便捷功能。这一阶段相比于机械式座舱阶段,实现了更多的娱乐化功能和取消了部分物理按键和旋钮,但距离真正的车机智能化阶段还有一定的距离。 |

|

第三阶段 |

智能式座舱 |

随着汽车从传统燃油车时代向智能汽车时代进行跨越,汽车座舱也向智能化方向迈进。比如2014年特斯拉推出的ModelS车型上,就已用可触控的中控屏取代了车内的大部分物理按键,可通过中控屏调整车内空调、灯光,以及看导航、播放音乐和视频等功能。交互方式上,除了中控屏触控之外,更多车企也把语音和手势交互引入座舱中,来满足消费者舒适和娱乐等方面的需求。满足基础的音、视频交互功能后,很多车企也提出了“第三生活空间”的概念,比如把更多的屏幕、VR和投影屏等软硬件引入座舱中,实现在车内看电影、玩游戏和开电话会议的功能。此外,大多数车企也把床垫、零重力座椅搭载到车内,把智能座舱变成卧室、会议室等场景。 |

资料来源:观研天下整理

二、智能座舱配置率

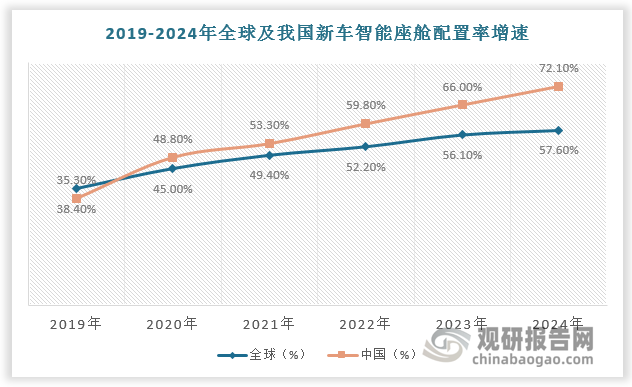

智能座舱具有高度的差异性和感知度特征,成为厂商新卖点。汽车厂商在智能座舱相关配置上不断升级迭代,力求打造出具有自身特色和优势的产品。同时,随着HUD、域控制器、多维交互等技术的成熟和规模效应显现等,智能座舱相关配置成本也在逐渐降低,驱动智能座舱装配率快速提升。

根据数据,2020年以来我国新车智能座舱配置率增速已高于全球平均水平,预计2024年我国新车智能座舱配置率增速将达72.1%。

数据来源:观研天下数据中心整理

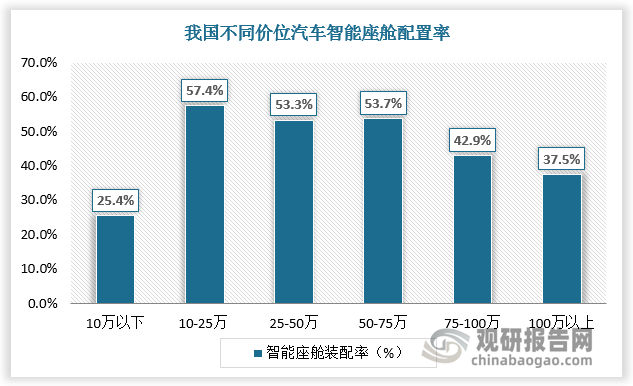

目前我国智能座舱配置主要集中在10万-75万元的中低端-中高端车型,占比超50%;10万以下车型由于成本限制,智能座舱装配率最低,为25.4%;75万元以上的高端车型换代速度较慢,验证时间较长,许多车型智能化程度较低。

数据来源:观研天下数据中心整理

三、中国用户在购车时对智能座舱配置接受度

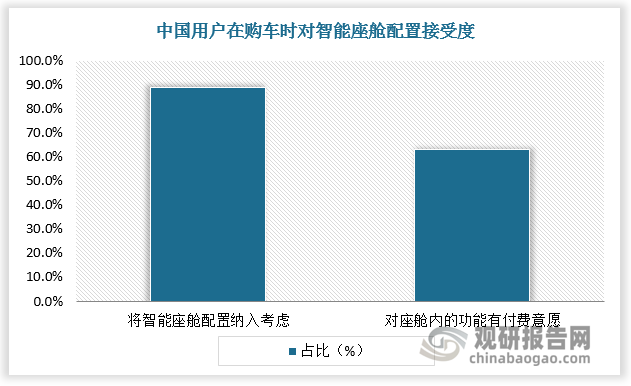

近年来新能源汽车受政策利好产品普及率扩大。消费者在选购新能源汽车产品时,会逐渐关注智能座舱具备的娱乐化、个性化和舒适性等多方面的智能化能力。据统计,接近9成的国内用户在购车时将智能座舱配置纳入考虑,同时超过6成的用户对座舱内的功能有付费意愿。消费者对智能座舱的高涨热情和付费意愿将进一步助推智能座舱配置率提升。

数据来源:观研天下数据中心整理

四、智能座舱市场规模

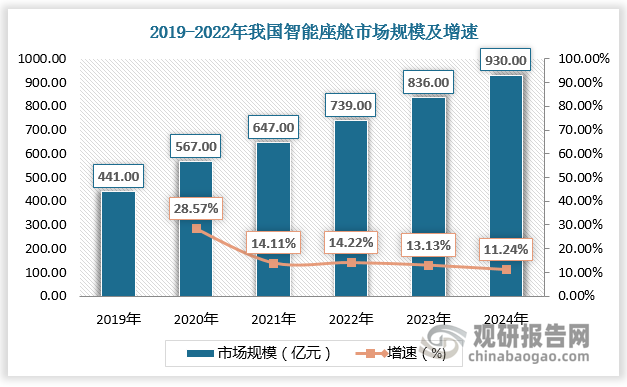

在供需双升下,国内智能座舱市场不断增长。数据显示,2019-2022年我国智能座舱市场规模由441亿元增长至739亿元,预计2024年我国智能座舱市场规模将达930亿元。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。