1、高带宽存储器概述

HBM即高带宽存储器,通过使用先进封装(如TSV硅通孔、微凸块)将多个DRAM芯片进行堆叠,并与GPU一同进行封装,形成大容量、高带宽的DDR组合阵列。HBM 通过与处理器相同的“Interposer”中间介质层与计算芯片实现紧凑连接,一方面既节省了芯片面积,另一方面又显著减少了数据传输时间;此外HBM采用TSV工艺进行3D堆叠,不仅显著提升了带宽,同时降低了功耗,实现了更高的集成度。

2、高性能GPU需求推动下,HBM已经成为AI服务器的搭载标配

根据观研报告网发布的《中国高带宽存储器(HBM)行业现状深度分析与发展前景预测报告(2024-2031年)》显示,近年来,随着AI大模型兴起,催生大量算力需求,这也使得AI服务器对芯片内存容量和传输带宽提出更高要求。高带宽存储器(HBM)具备高带宽、高容量、低延时和低功耗优势,已逐步成为AI服务器中GPU的搭载标配。例如,英伟达推出的多款用于AI训练的芯片A100、H100和H200,均采用HBM显存。

AI服务器中搭载HBM

|

类别 |

NIVDA |

AMD |

|||||

|

A100 |

H100 |

H200 |

MI250X |

MI300 |

MI300A |

MI300X |

|

|

LaunchTime |

2020.05 |

2022.03 |

2024Q2 |

2021.11 |

2023.01 |

2023.06 |

2023.06 |

|

Process |

7nm |

4nm |

/ |

6nm |

5nm |

5/6nm |

5nm |

|

HBM-Bandwidth |

1.5TB/s |

3TB/s |

2.3TB/s |

3.2TB/s |

\ |

\ |

4.8TB/s |

|

HBM-Capacity |

40G(HBM2ex6) |

80G(HBM3x5) |

141G(HBM3e) |

128G(HBM2ex8) |

128G(HBM3x8) |

128G(HBM3×8) |

192G(HBM3×8) |

|

Interface |

PCIe4.0 |

SXM5 |

SXM5 |

PCIe4.0 |

PCIe5.0 |

PCIe5.0 |

PCIe5.0 |

|

ICPackageTechnology |

CoWoS |

CoWoS |

/ |

EFB |

CoWoS(e) |

3DChiplet |

3DChiplet |

|

MemoryClock |

3.2GbpsHBM2e |

5.24GbpsHBM3 |

-6.5GbpsHBM3e |

1.6GHz |

/ |

/ |

/ |

|

MemoryBandwidth |

2TB/sec |

3.35TB/sec |

4.8TB/sec |

3.2TB/sec |

/ |

/ |

5.2TB/sec |

|

VRAM |

80GB |

80GB |

141GB |

/ |

/ |

/ |

/ |

|

Interface |

SXM4 |

SXM5 |

SXM5 |

/ |

/ |

/ |

/ |

|

Architecture |

Ampere |

Hopper |

Hopper |

CDNA2 |

CDNA3 |

CDNA3 |

CDNA3 |

资料来源:观研天下整理

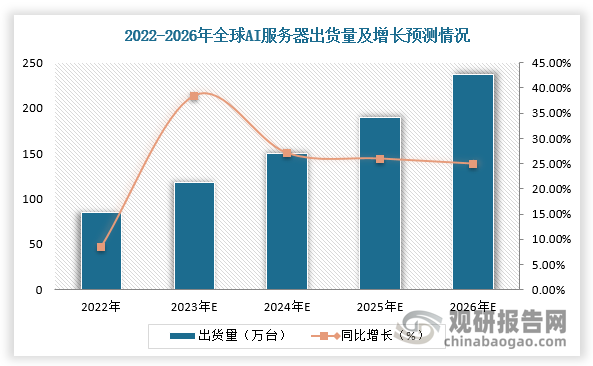

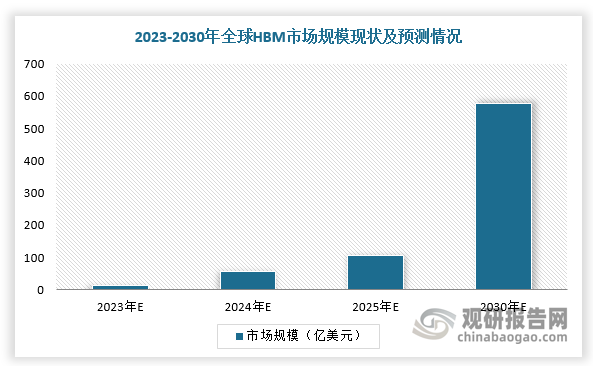

3、AI服务器出货量持续增加,为全球HBM行业带来百亿美元的增量空间

随着算力规模不断扩大,驱动AI服务器出货量大幅增加,2026年将达236.9万台,同时GPU基板搭载HBM数量从4颗增至6颗,单个HBM容量从HBM1的1GB提升至HBM3的24GB,HBM价值也随着产品迭代升级而增长。因此,在量价驱动下,全球HBM行业市场规模不断扩大,预计2030年将达到576亿美元。

数据来源:观研天下整理

数据来源:观研天下整理

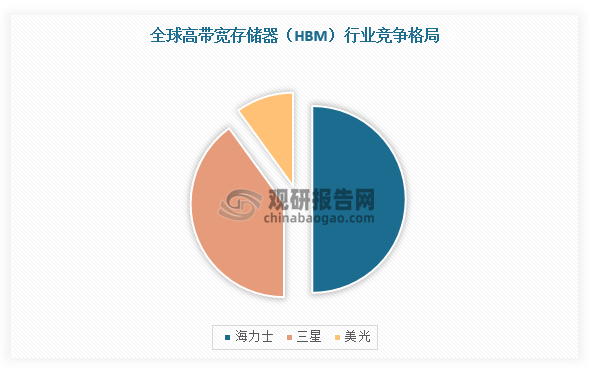

4、HBM市场呈现三分天下的格局,其中SK海力士技术领先

在市场竞争方面,目前,全球HBM市场被三大原厂占据,其中海力士份额领先,占据HBM市场主导地位。根据数据,三大原厂海力士、三星、美光2022年HBM市占率分别为50%、40%、10%。其中,海力士是最先开发出HBM芯片,拥有MR-MUF核心技术(MR-MUF能有效提高导热率,并改善工艺速度和良率),抢占市场先机,2023年4月公司实现全球首创12层硅通孔技术垂直堆叠芯片,容量达到24GB,比上一代HBM3高出50%,并且计划在2023年年底前提供HBM3E样品,并于2024年量产,目标2026年生产HBM4。

数据来源:观研天下整理

全球高带宽存储器(HBM)行业三大原厂技术简介

|

企业名称 |

简介 |

|

SK海力士 |

SK海力士当前技术领先,核心在于MR-MUF技术,MR-MUF能有效提高导热率,并改善工艺速度和良率。SK海力士于2021年10月率先发布HBM3,2023年4月公司实现了全球首创12层硅通孔技术垂直堆叠芯片,容量达到24GB,比上一代HBM3高出50%,SK海力士计划在2023年年底前提供HBM3E样品,并于2024年量产,公司目标2026年生产HBM4 |

|

三星 |

三星则有万亿韩元新建封装线,预计25年量产HBM4。为应对HBM市场的需求,三星电子已从三星显示(SamsungDisplay)购买天安厂区内部分建筑物和设备,用于建设新HBM封装线,总投资额达到7000-10000亿韩元。三星预计将在2023Q4开始向北美客户供应HBM3 |

|

美光 |

美光则将在2024年量产HBM3E,多代产品研发中。美光在此前的财报电话会议上表示将在2024年通过HBM3E实现追赶,预计其HBM3E将于2024Q3或者Q4开始为英伟达的下一代GPU供应。11月6日美光在台湾台中四厂正式开工,宣布将集成先进的探测和封装测试功能,生产HBM3E等产品 |

资料来源:观研天下整理

5、国产高带宽存储器(HBM)厂商机遇在哪里?

那么国产厂商该如何突破国外垄断呢?从产业链方面,HBM产业链主要由IP、上游材料、晶粒设计制造、晶片制造、封装与测试等五大环节组成。目前,我国高带宽存储器(HBM)厂商则主要处于上游材料和半导体设备领域。在封测设备方面,随着封装技术不断更新换代,对固晶精度要求持续提高,HBM高带宽特征拉动键合需求,从μbump到TCB/混合键合,推动固晶步骤和固晶机单价提升,而2021年封测设备中的焊线机和固晶机国产化率仅3%,国产替代空间广阔。

在前驱体方面,前驱体核心供应商雅克科技通过收购韩国前驱体厂商UPChemical、LG光刻胶事业部、Cotem成为SK海力士、LG品示的核心供应商,并且已进入合肥长鑫、长江存储、京东方等龙头客户。高算力芯片带动HBM需求,SK海力士于2022年6月宣布开始量产HBM3,而UPChemical作为其前驱体核心供应商将充分受益。在封装领域,华海诚科应用于先进封装的颗粒状环氧塑封料(GMC)及FC底填胶等已通过客户验证,液态塑封材料(LMC)正在客户验证过程中,未来或将实现产业化并打破外资厂商的垄断地位。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。