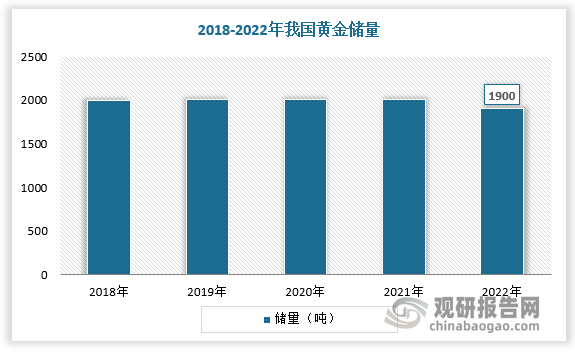

一、黄金储量

根据观研报告网发布的《中国黄金市场现状深度研究与发展前景调研报告(2024-2031年)》显示,黄金是化学元素金(Au)的单质形式,是一种软的,金黄色的,抗腐蚀的贵金属。金是较稀有、较珍贵和极被人看重的金属之一。我国黄金储量维持在2000吨左右,占全球黄金储量的3.65%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

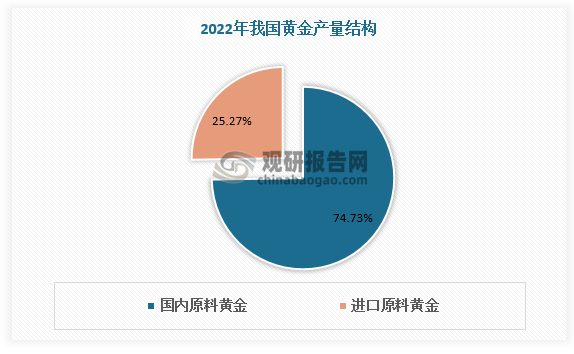

二、黄金产量

由于山东省、河南省两个黄金生产大省的阶段性停产,2018-2021年我国黄金产量呈现下降趋势。2022我国黄金产量有所回升,为497.83吨,较上年同比增长12.22%;其中,74.73%用国内原料黄金生产,25.27%用进口原料黄金生产。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

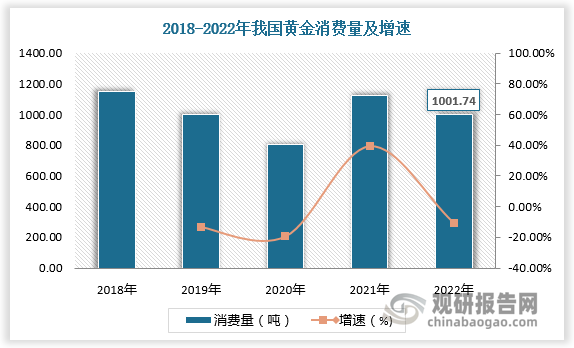

三、黄金消费量

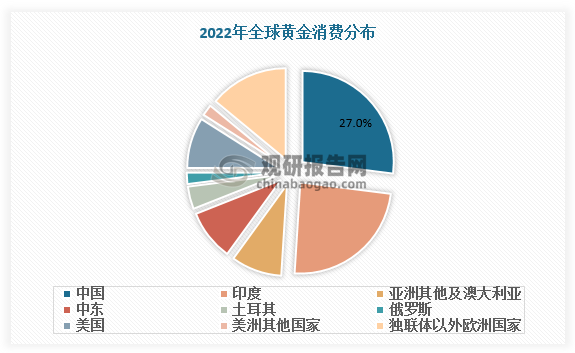

拥有黄金很早就被人们看作拥有财富的象征,近年来随着我国居民可支配收入增长,黄金消费量快速增多。数据显示,2022年我国黄金消费量超1000吨,达1001.74吨。我国是全球最大的黄金消费地区,2022年国内黄金消费量占全球黄金消费量的比重为27%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

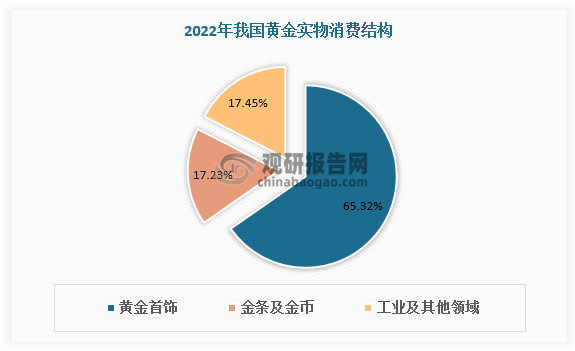

四、黄金实物消费结构

从下游黄金实物消费需求来看,我国黄金消费以黄金首饰为主,占比65.3%左右。其次是金条及金币,消费占比17.2%左右。工业及其他用金消费占比约为17.5%。

数据来源:观研天下数据中心整理

五、黄金行业竞争

从规模及产量分布看,我国黄金行业呈现梯队化竞争格局。其中,紫金矿业注册资本大于1000亿元,在黄金产量上遥遥领先于其它企业,为行业领军企业。

黄金行业竞争格局

|

梯队 |

企业 |

2020年产量/销量 |

|

第一梯队 |

紫金矿业 |

生产矿产金40.5吨。 |

|

第二梯队 |

山东黄金 |

生产矿产金37.8吨,外购黄金121.31吨,生产小金条3.86吨,销售矿产金36.67吨,外购金122.83吨,小金条3.8吨。 |

|

中金黄金 |

2020年公司生产矿山金21.74吨,销售矿山金21.72吨,生产冶炼金40.29吨,销售冶炼金39.3吨。 |

|

|

白银有色 |

生产黄金7.08吨,销售黄金8.25吨。 |

|

|

第三梯队 |

赤峰黄金 |

公司生产矿产金4.59吨,冶炼产金334.74千克,销售矿产金3.9吨,冶炼产金335.38千克。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。