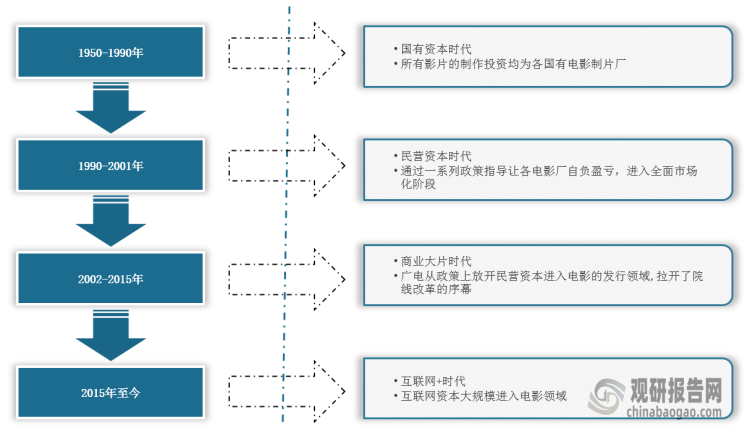

1、电影概述

根据观研报告网发布的《中国电影行业发展趋势研究与未来投资分析报告(2024-2031年)》显示,电影产业是对以电影的制作、发行和放映三个行业为主,同时包括电影的后产品的开发(如音像制品、电影频道、相关图书、玩具等)以及与电影相关的市场活动的总称,属第三产业中娱乐业的一部分,其主要功能是通过视听技术传递艺术形象信息,为人们提供审美、娱乐、宣教服务。从1950年发展至今,我国电影行业共经历了四个阶段,分别为“国有资本时代”、“民营资本时代”、“商业大片时代”和目前所处的“互联网+时代”。

电影行业发展历程

资料来源:观研天下整理

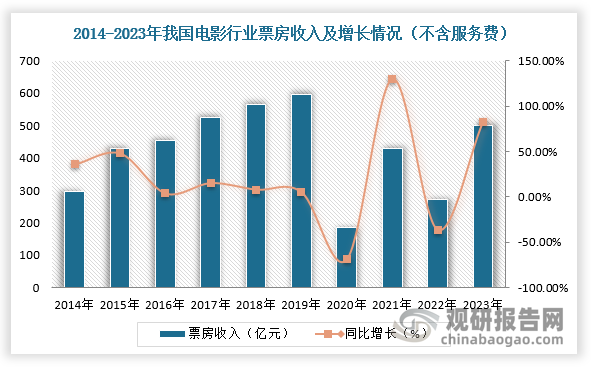

2、疫情后强势反弹,2023年我国电影行业回暖势头延续

随着疫情管控政策放开,以及在国家《关于促进电影产业繁荣发展的指导意见》等国家政策大力支持下,我国电影行业回暖势头延续。根据数据显示,2023年,我国电影行业票房(不含服务费)499.14亿元,同比增加83%,但尚未超疫情前2019年峰值594.5亿元。

数据来源:观研天下整理

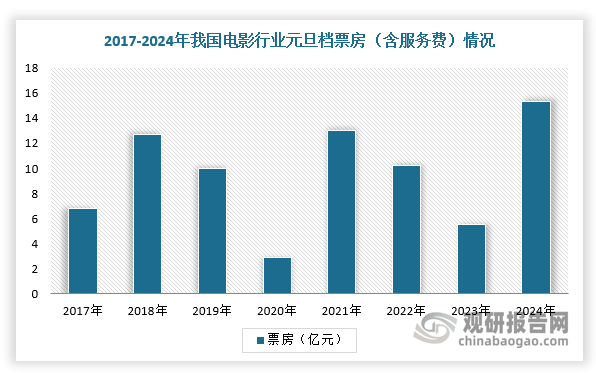

同时,2024年元旦档迎来开门红。根据数据显示,截至2024年1月1日时,2024元旦档总票房15.33亿元,超过2021年同期的13.03亿元,创下中国影史元旦档票房新高,总观影人次3661.0万,总场次140.2万,创中国影史元旦档总场次新高。

数据来源:观研天下整理

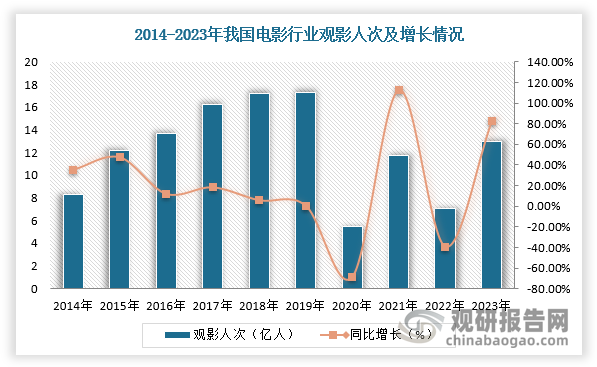

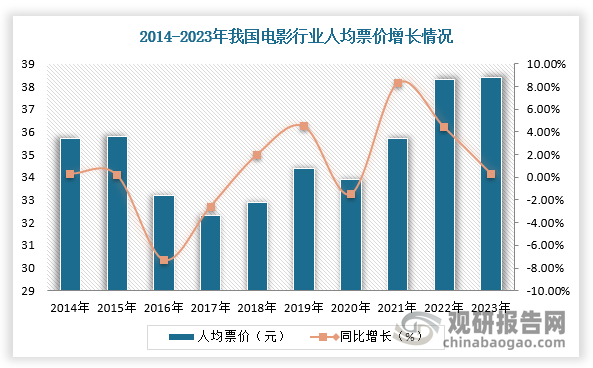

3、我国电影行业观影人次上升,均票价稳定

随着人们物质生活水平不断提高,带动文化消费需求增长,电影作为居民文化娱乐消费的重要形式之一,其经济环境发展良好,观影人次上升,电影票价整体保持稳定。根据数据显示,2023年,全国观影12.98亿次,同比增加82.6%,但尚未超疫情前2019年峰值17.3亿次,平均票价38.4元,同比增加0.3%,但均票价较疫情前2019年34.4元。

数据来源:观研天下整理

数据来源:观研天下整理

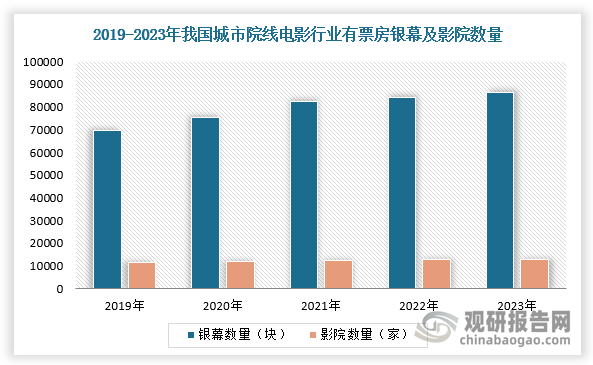

4、我国电影行业银幕数与影院数量小幅度回升

影院市场方面,影院与银幕的增长是我国电影产业规模稳步发展的重要基础之一。根据数据显示,2023年,全国电影银幕数达到8.6万块,影院数量则达到1.27万家,与2022相比均有所回升。

数据来源:观研天下整理

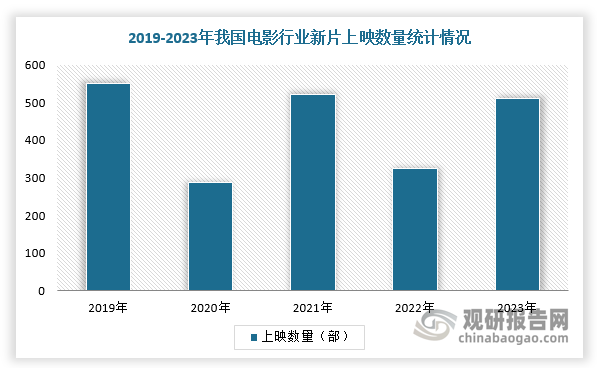

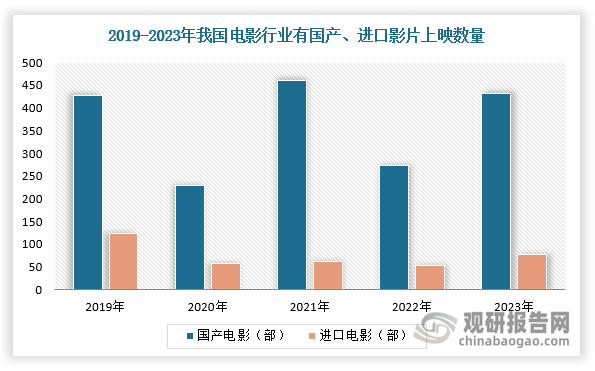

5、我国电影行业新上线数渐回暖,国产电影市场表现出色

此外,我国电影行业新上线数渐回暖,尤其是国产电影市场表现亮眼。根据数据显示,2023年,我国电影行业新片上映数量达510部,其中国产电影为432部,市场占比达84.7%,进口电影为78部,市场占比15.3%。

数据来源:观研天下整理

数据来源:观研天下整理

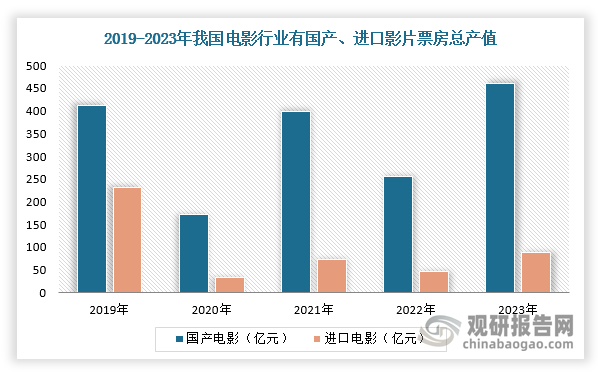

在票房方面,2023年,我国国产与进口票房(含服务费)分别为460亿元、89亿元,国产影片占比超83%,拉动电影市场显著。

数据来源:观研天下整理

与此同时,2023年,票房过亿元影片共73部,其中国产影片50部,票房排名前十位均为国产影片。更值得关注的是核心档期的爆款影片成为票房“收割机”,20亿元以上票房的影片均产自春节档或暑期档,其中春节档影片《满江红》和《流浪地球2》收获票房突破40亿元,成为今年最核心的影片。暑期档《孤注一掷》影片聚焦现实题材,在抖音渠道热度火爆,仅“电影孤注一掷”一个话题播放量就超过155亿次。

综上所述,2023年,我国电影市场回暖迹象显著,元旦档迎来开门红,2024年市场表现可期。长期来看,在国家大力推行文化强国、电影强国的背景下,我国电影行业未来发展前景仍然可期。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。