一、储能温控市场规模

根据观研报告网发布的《中国储能温控行业现状深度研究与投资前景分析报告(2024-2031年)》显示,储能温控是指对储能系统中的能量储存设备进行温度管理和控制的过程。储能设备在工作过程中会产生热量,同时也会受到外界环境温度的影响。过高的温度会导致能量储存设备的性能下降、寿命缩短甚至损坏,而过低的温度也会对设备的性能和储能效率产生负面影响。储能温控重要性突出。

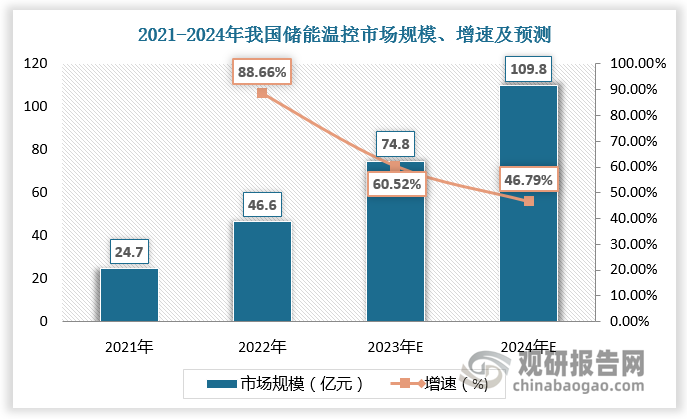

温控是维持储能系统安全性和性能的重要保障。近年来随着储能产业发展,储能温控市场规模快速扩大。根据数据,2021-2022年我国储能温控市场规模由24.7亿元增长至46.6亿元,预计2024年我国储能温控市场规模将达109.8亿元。

数据来源:观研天下数据中心整理

二、储能温控底层技术分类

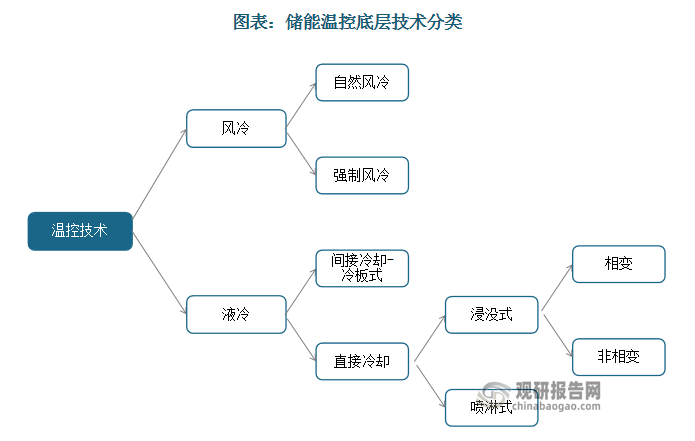

储能温控底层技术主要分为风冷、液冷两种。

资料来源:观研天下整理

风冷以空气为冷却介质,利用对流换热降低电池温度的一种冷却方式,主要分为自然风冷和利用风机的强制风冷两大类。风冷系统具有造价低、技术成熟、安装简单等优点,是当前主要的储能温控形式,2022年占比70%。

数据来源:观研天下数据中心整理

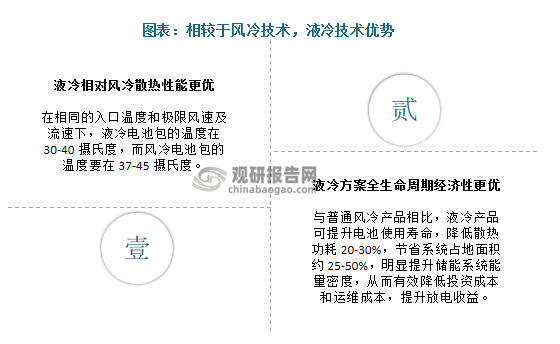

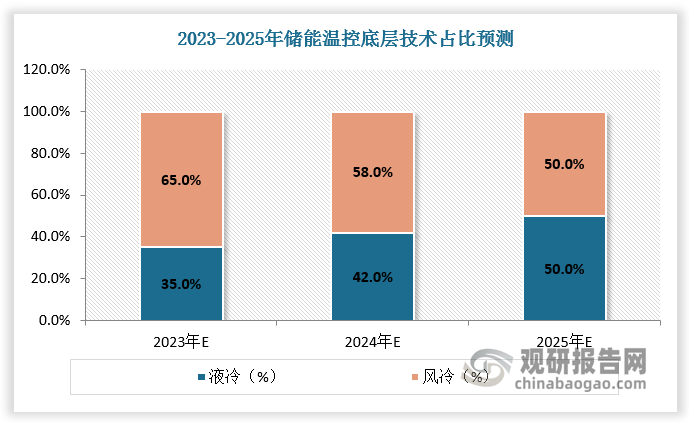

液冷以液体为介质进行热交换,一般分为直接冷却和间接冷却。间接冷却技术主要为冷板式,直接冷却技术一般为浸没式与喷淋式,浸没式又可分为相变和非相变两种,喷淋式目前应用规模尚小。相较于风冷技术,液冷技术散热性能更优,全生命周期经济性更优。随着储能电站逐渐大型化、集约化,液冷储能方案渗透率将加速提升,预计2025年达50%。

资料来源:观研天下整理

数据来源:观研天下数据中心整理

三、储能温控行业竞争

由于温控的底层技术的同源性,数据中心温控、工业温控、汽车热管理等多赛道企业纷纷入局储能温控市场。数据中心温控环境要求与储能类似,因此早先做数据中心温控起家的英维克和申菱环境在储能温控领域暂时处于领先地位。

储能温控行业代表企业基本情况

|

原始赛道 |

公司 |

技术方案 |

业务状况 |

|

数据中心温控 |

英维克 |

液冷、风冷 |

国内最早涉足电化学储能系统温控的厂商,长年在国内储能温控行业处于领导地位,也是众多国内储能系统提供商的主力温控产品供应商。 |

|

中菱环境 |

液冷、风冷 |

结合国家能源发展和变革的趋势,重点布局电化学储能、抽水蓄能及其他新型储能、锂电池制造等应用场景:在储能领域取得了较快的增长。 |

|

|

工业温控 |

同飞股份 |

液冷、风冷 |

公司的工业温控技术是电化学储能系统中热管理的核心技术,公司近年来快速推进储能温控领域业务,扩大业务规模,在发电侧、电网侧以及用户侧等领域进行布局 |

|

高澜股份 |

液冷 |

在储能电池热管理技术方面持续投入研发,目前已有基于锂电池单柜储绝液冷产品、大型储能电站液冷系统、预制舱式储能液冷产品等的技术储备和解决方案。 |

|

|

汽车热管理 |

松芝股份 |

液冷 |

近年来进一步拓展储能溫控領域业务,开发的液冷式储能热管理已经覆盖3-80kw制冷量范围,实现平台化设计。目前公司开发的液冷式储能热管理系统形成了六大平台产品。 |

|

奥特佳(空调国际) |

液冷 |

主营业务汽车零部件,同时从事电池储能热管理业务,23年以来,客户结构优化,客户群体有所扩大,在市场中占据一定优势。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。