一、行业相关概述

根据国标《葡萄酒(GB/T15037-2006)》:葡萄酒是以以葡萄或葡萄汁为原料,经全部或部分酒精发酵酿制而成的,含有一定酒精度的发酵酒。葡萄酒的品种很多,因葡萄的栽培、葡萄酒生产工艺条件的不同,产品风格各不相同。其中最常见的分类是按照葡萄酒的颜色分类,可分为白葡萄酒、红葡萄酒和桃红葡萄酒三大类。

资料来源:观研天下整理

二、我国葡萄产量整体保持上涨态势,为行业发展提供充足的原料保障

根据观研报告网发布的《中国葡萄酒行业发展趋势分析与投资前景预测报告(2024-2031年)》显示,葡萄是我国葡萄酒的主要原材料。葡萄是世界上最古老的果树树种之一,不仅味美可口,而且营养价值很高,深受人们喜爱,是全球温带地区尤其是北温带地区大量种植的主产水果之一。

我国是全球主要葡萄生产地之一。 近年随着我国种植业技术的不断发展,加上需求增长的刺激下,我国葡萄产量逐年攀升,为我国葡萄酒行业的发展提供充足的原料保障。尤其是自2019年我国葡萄产量突破1400万吨以来,已连续三年保持在1400万吨以上,占全球总产量的近20%。2022年我国葡萄产量突破1500万吨,达到1537.79万吨。其中新疆地区由于日照时间长、昼夜温差大、土壤通透性好等优势成为我国葡萄最大生产地,占全国总量的20%以上。

数据来源:观研天下整理

葡萄可分为食用葡萄和酿酒葡萄。葡萄酒所用到的一般是酿酒葡萄。我国酿酒葡萄因为对水分要求较大,其产区主要集中于北纬38-53之间的黄金带上,分布在华北地区、沿海一带、新疆、甘肃等地,由东向西,梯次布局。目前我国酿酒葡萄生产正向着区域化、基地化、良种化的方向发展。目前我国有11个葡萄酒产区。截至2022年12月20日,我国获得生产许可证的葡萄酒企业有1680家,酿酒葡萄种植面积约为127.5万亩。

但值得注意的是,相比较相较于食用葡萄,酿酒葡萄的种植条件更加苛刻,前期投入也更大。目前我国酿酒葡萄种植较为分散,种植管理标准不统一,质量也难以保障,从而导致是我国国产葡萄酒发展受限的一大因素。

三、国内葡萄酒行业整体呈现低迷态势,产业高质量发展任重道远

我国已成为全球第六大葡萄酒消费国。受益于中国葡萄酒消费者对于葡萄酒饮用的认可,我国葡萄酒行业市场规模呈现持续增长的态势,但近两年开始进入调整期。2022年被很多人形容为我国葡萄酒行业“尤其艰难”的一年。这一年我国葡萄酒市场继续呈现下跌态势,葡萄酒产业整体营收和利润水平较低,全行业利润仅为3.4亿元,中小企业处于持续亏损状态。虽然2023年初,由于春节市场的一波热销,让众多业内人士认为,随着消费场景恢复,葡萄酒产业的恢复发展将是必然的。但事实上,春节市场过后,由于经济复苏不及预期快,我国葡萄酒行业仍然在继续挣扎,国产、进口葡萄酒继续延续下滑趋势。可见我国葡萄酒全面复苏尚需长期艰苦努力。

自2012年以来,我国国内葡萄酒行业整体呈现低迷态势,国内葡萄酒消费量持续下滑。数据显示,2016-2022年我国葡萄酒表观消费量从180.5万千升下滑到了54.8万千升。其中2022年国产葡萄酒仅占其中的39.61%,比2015年下降28个百分点。在国产葡萄酒萎缩的同时,进口葡萄酒在中国市场占比逐步增加。2022年进口葡萄酒占比从2015年的32.35%提高到60.39%。

数据来源:观研天下整理

国产葡萄酒产量已连续十年下降。尤其是2015年以来,受到进口葡萄酒冲击和国内消费者认可度不高等多重因素影响,国内葡萄酒产销量连年下滑,大量企业亏损倒闭,还造成酿酒葡萄种植面积持续萎缩,相关种植户遭受较大损失,亟需采取措施扶持我国葡萄酒行业发展。加上2020年以来疫情的爆发,使得聚餐、聚会等葡萄酒主要消费场景的减少,使得葡萄酒产量进一步下降。数据显示,2022年我国规上葡萄酒生产企业完成酿酒总产量21.37万千升,同比下降22.12%;不足高点的六分之一。

数据来源:观研天下整理

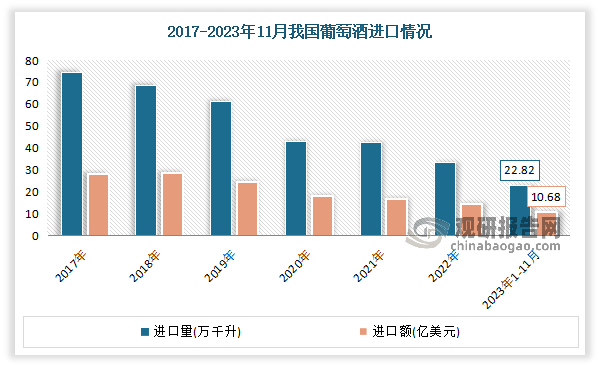

葡萄酒进口量额连续五年下滑,到目前其在酒类进口总额中占比下滑至31.8%。2017-2022年我国进口葡萄酒总量从74.6万千升跌至33.53万千升;进口额从27.98亿美元下滑至14.3亿美元。2023年1-11月我国累计进口葡萄酒22.82万千升,同比下降26.4%;进口额10.68亿美元,同比下降17.8%。可见如今进口葡萄酒不及巅峰时期的一半。

数据来源:观研天下整理

行业总体仍处于亏损边缘。随着我国葡萄酒消费量的不断减少,我国葡萄酒行业营业收入也在逐年减少。数据显示,2022年我国葡萄酒制造业销售收入79.04亿元,同比下降12.44%。另外从利润来看,同样呈现下跌态势。在2015年,我国规模以上葡萄酒企的利润总额达到52亿元后,就一路下跌。2019年下滑到了3.04亿元,尽管在2021年小幅上涨至3.27亿元,但2022年又出现下滑,至2.78亿元。

数据来源:观研天下整理

综上可见,近年我国葡萄酒市场是量价齐跌。根据市场分析,导致国产葡萄酒持续低迷的因素,主要与疫情影响、酿酒葡萄基地建设历史欠账(包括优质种苗缺乏、机械化程度低、种植积极性不高、保障制度缺位等)、与进口葡萄酒竞争、葡萄酒消费普及产业发展遭遇瓶颈等因素息息相关。整体来看,目前我国葡萄酒产业面临国际化竞争激烈、文化根脉不清晰、消费诉求不明确三大问题。

从长期看,我国葡萄酒市场的发展潜力是毋庸置疑的。一是国内消费葡萄酒的氛围和消费葡萄酒较为健康的认知在逐渐形成;二是我国人均葡萄酒消费量仍有较大增长潜力。由此随着我国年轻消费群体对市场的影响力日益增加,我国葡萄酒市场将迎来更广阔的发展空间。而具备强大品牌影响力和营销能力、充分利用新兴和传统两类销售渠道、努力引导和培育葡萄酒消费人群、及时满足消费者需求,提供较好性价比产品的企业将有机会在竞争中胜出。但虽然市场的发展潜力无限,但从目前市场来看,葡萄酒全面复苏尚需长期艰苦努力,产业高质量发展任重道远。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。