一、碳纤维需求量

碳纤维是含碳量在90%以上的高强度高模量纤维,在可量产纤维材料中性能最佳,被称为21世纪的“黑色黄金”,在航空航天、海洋工程、新能源装备、工程机械、交通设施等领域广泛应用。近年来,我国碳纤维需求量一直维持稳步上升趋势,截至目前已占全球总需求的一半以上。

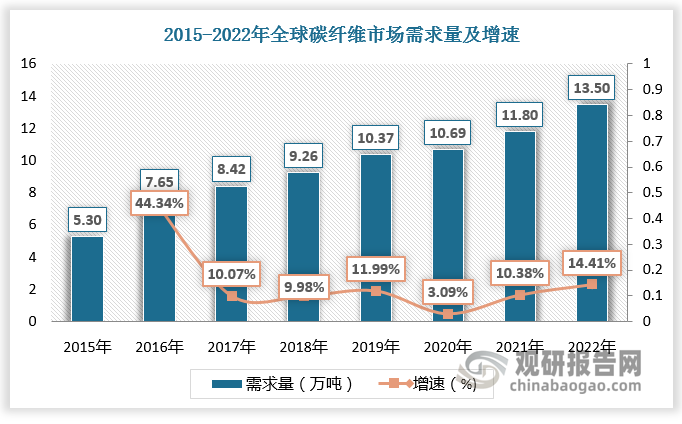

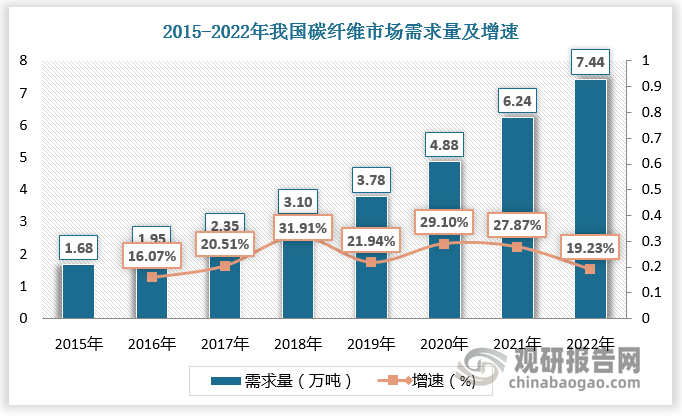

根据数据,2015-2022年全球碳纤维市场需求量由5.3万吨增长至13.5万吨,年复合增长率为14.3%。2015-2022年我国碳纤维市场需求量由3.1万吨增长至7.44万吨,年复合增长率为23.7%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

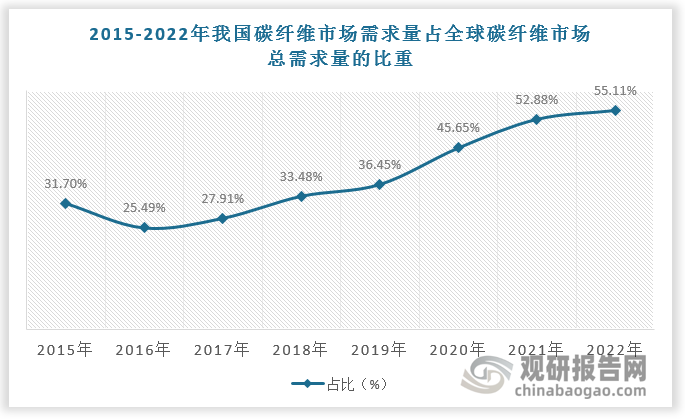

2015-2022年我国碳纤维市场需求量占全球碳纤维市场总需求量的比重由31.70%提升至55.11%。

数据来源:观研天下数据中心整理

二、碳纤维下游市场结构

从需求结构看,碳纤维下游市场中体育休闲和风电叶片占据主流,2022年总占比超50%,分别占比30.9%、23.5%。航空航天军工为碳纤维第三大需求市场,占比10.5%。除此之外,碳碳复材、压力容器、混配模成型、建筑、汽车、电子电气分别占比9.1%、8.1%、5.4%、4.2%、3.2%、2.7%。

数据来源:观研天下数据中心整理

三、碳纤维生产技术难点

碳纤维工艺复杂,生产条件要求严格,整个工艺流程中涉及技术参数控制点3000-5000个。碳纤维技术壁垒高,自研发以来,碳纤维及其复合材料研发技术长期被发达国家掌握,也是国外对外我国进行技术封锁和产品垄断的重要物质。

碳纤维生产环节技术难点

| 环节 | 重要性 | 难点 |

| 纺丝溶液和原丝制备 | 碳纤原丝的质量和成本很大程度上决定了碳纤维的质量和生产成本 | 按照聚合工艺的连续性,可以分为一步法,两步法;按照纺丝工艺,可以分为湿法和干喷湿纺法。其中,纺丝工艺的选择及控制为稳定生产高性能原丝的关键因素 |

| 预氧化 | 预氧化过程是碳纤维制备过程中能耗最高,耗时最长,制约PAN基碳纤维生产效率的关键工序 | 预氧化受纤维张力、热处理温度、处理介质等因素影响 |

| 碳化 | 碳化是将预氧丝转变为高强碳纤维的过程,是碳纤维类石墨结构形成的关键因素 | 碳化温度、碳化时间、碳化张力/牵伸、碳化过程的升温速率等均会影响碳纤维的质量性能 |

| 预浸料 | 预浸料是把基体浸渍在强化纤维中制成的预浸片材产品,是复合材料的重要中间材料 | 工艺重点在于两个方面,一是碳纤维的分散,二是成型工艺 |

资料来源:观研天下整理

四、碳纤维产业相关政策

根据观研报告网发布的《中国碳纤维行业现状深度研究与投资前景分析报告(2024-2031年)》显示,为了摆脱核心技术受制于人的局面,我国自2000年开始大力发展碳纤维产业,并将其列为国家重点发展的战略性产业。2018年11月,《战略性新兴产业分类(2018)》将高性能碳纤维及制品制造列入战略性新兴产业分类;将高强碳纤维、高强中模碳纤维、高模碳纤维、高强高模碳纤维、碳纤维织物预制体、碳纤维预制体等列入重点产品和服务。《产业结构调整指导目录(2019年本)》将碳纤维等高性能纤维及制品的开发、应用和生产列为国家产业架构调整指导目录的鼓励类项目。《中华人民共和国国民经济和社会发展第四个五年规划和2035年远景目标纲要》提出要加强碳纤维等高性能纤维及其复合材料的研发应用,为碳纤维行业的技术进步提供了良好的政策环境。

碳纤维产业相关政策

| 时间 | 政策 | 主要内容 |

| 2022.09 | 《原材料工业“三品”实施方案》 | 推进高性能化工材料、碳纤维及其复合材料、生物基和生物医用材料、先进无机非金属材料、电子功能材料、电子封装与装联材料、电子工艺与辅助材料等设计制造技术研发和质暈精确控制技术攻关。运用质量工程技术,缩短研发、工程化、产业化周期。 |

| 2022.04 | 《关于化纤工业高质量发展的指导意见》 | 提升高性能纤维生产应用水平。提高碳纤维、芳纶、超高分析暈聚乙烯纤维、聚酰亚胺纤维、聚苯硫醚纤维、聚四氟乙烯纤维、连续玄武岩纤维的生产和应用水平,提升高性能纤维质量一致性和批次稳定性。进一步扩大高性能纤维在航空航天、风力和光伏发电、海洋工程、环境保护、安全防护、土工建筑、交通运输等领域应用。 |

| 2021.10 | 《2030年前碳达峰行动方案》 | 集中力量开展复杂大电网安全稳定运行和控制、大容量风电、高效光伏、大功率液化天然气发动机、大容量储能、低成本可再生能源制氢、低成本二氧化碳捕集利用与封存等技术创新,加快碳纤维、气瀣胶、特种钢材等基础材料研发,补齐关键零部件、元器件、软件等短板。推广先进成熟绿色低碳技术,开展示范应用。建设全流程、集成化、规模化二南化瑞捕策利用与封存示范项目。推进熔盐储能供热和发电示范应用。加快氢能技术研发和示范应用,探索在工业、交通运输、建筑等领域规|模化应用。 |

| 2021.04 | 《2021年全国标准化工作要点》 | 持续开展新材料标准领航行动,推动稀土新材料、碳纤维及其复合材料、先进半导体材料、民机材料等领域的标准研制。 |

| 2021.03 | 《中华人民共和国国民经济和社会发展第四个五年规划和2035年远景目标纲要》 | 提出要加强碳纤维等高性能纤维及其复合材料的研发应用,为未来碳纤维行业的技术进步提供了良好的政策环境 |

| 2020.09 | 《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》 | 要求聚焦重点产业投资领域,加快新材料产业强弱项。围绕保障大飞机、微电子制造、深海采矿等重点领域产业链供应链稳定,加快在光刻胶, 高纯靶材、高温合金、高性能纤维材料、高强高导耐热材料、耐腐蚀|材料、大尺寸硅片、电子封装材料等领域实现突破。 |

| 2019.11 | 《重点新材料首批次应用示范指导目录(2019年版)》 | 将应用于航空、航天、轨道交通、海工、风电装备、压力容器等领域的高强型、高强中模型、高模型等碳纤维列入关键战略材料 |

| 2019.10 | 《产业结构调整指导目录(2019年本)》 | 将碳纤维等高性能纤维及制品的开发、应用和生产列为国家产业架构调整指导目录的鼓励类项目 |

| 2018.12 | 《产业发展与转移指导目录(2018年本)》 | 1.鼓励上海、江苏、浙江、山东和天津等地加快发展先进无机非金属材料、碳纤维、高性能复合材料及特种功能材料、战略前沿材料等产业;,2.鼓励江苏省优先承接发展高性能碳纤维及其复合材料、碳/碳复合材料、无机非金属高性能纤维、新型纤维 |

| 2018.11 | 《战略性新兴产业分类(2018)》 | 1.将高性能碳纤维及制品制造列入战略性新兴产业分类;2.将高强碳纤维、高强中模碳纤维、高模碳纤维、高强高模碳纤维、碳纤维织物预制体、碳纤维预制体等列入重点产品和服务 |

资料来源:观研天下整理

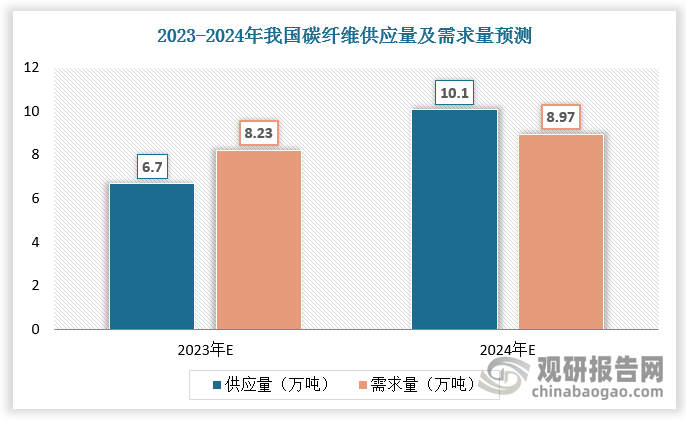

五、碳纤维供应量

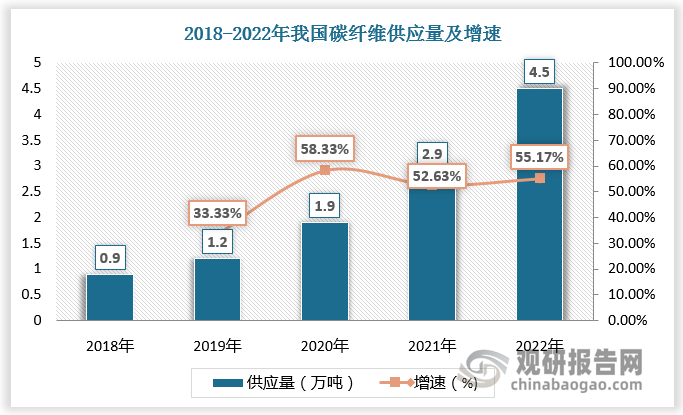

依靠长期自主研发,本土碳纤维企业取得长足进步,国内碳纤维供应量不断增长。数据显示,2018-2021年我国碳纤维供应量由0.9万吨增长至2.9万吨。2022年我国碳纤维供应量首次超过进口量,达4.5万吨,较上年同比增长55.17%。

数据来源:观研天下数据中心整理

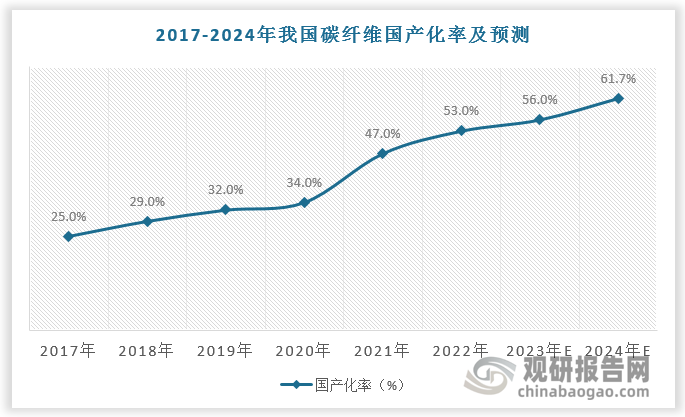

六、碳纤维国产化率

碳纤维企业产能持续释放,碳纤维国产化率由2017年的25%提升至2022年的53%。随着国产化进程加快,碳纤维供应量进一步增长,市场供需缺口将逐渐缓解。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。