聚丙烯简称PP,是一种热塑性树脂,由丙烯通过加聚反应而成的一种无毒、无臭、无味聚合物,具有耐化学性、耐热性、电绝缘性、高强度机械性能和良好的高耐磨加工性能等,广泛应用于服装、毛毯等纤维制品、医疗器械、汽车、自行车、零件、输送管道、化工容器等生产,同时也用于食品、药品包装。

资料来源:观研天下整理

一、我国聚丙烯行业仍处于快速扩张区间,国内产量提升明显

我国聚丙烯工业化开始发展于1971年,但初期主要是通过从欧美及日本等多家企业引进相关工艺装置。直到80年代后我国化工企业才采用国产技术及催化剂进行了一批小规模聚丙烯装置的建设。随后90年代后我国聚丙烯行业进入发展快车道。

目前我国当下仍处于聚丙烯行业快速扩张区间。根据相关数据显示,2023年全年我国聚丙烯新投产装置总计约达500万吨/年以上,产能增速超过到20%,这也是继前年之后,再次迎来投产高峰期。而2024年,预计扩能规模在880万吨/年以上。届时我国聚丙烯年产能或将达到4857万吨/年,产能增速将连续创新高。

目前国内聚丙烯处于在建或规划的部分项目如下

| 企业 | 地点 | 产能 |

| 广西华谊 | 广西钦州 | 30 |

| 海南炼化 | 海南儋州 | 50 |

| 延长中燃(二期) | 江苏泰州 | 30 |

| 巨正源(东莞) | 广东东莞 | 60 |

| 中海油宁波 | 浙江宁波 | 30 |

| 广东石化 | 广东揭阳 | 50 |

| 中化弘润 | 山东潍坊 | 45 |

| 中景石化 | 福建福州 | 120 |

| 宁波金发 | 浙江宁波 | 80 |

| 中石化天津 | 天津南港 | 35 |

| 锦国投(一期) | 辽宁锦州 | 60 |

| 国亨化学 | 福建泉州 | 45 |

| 东华能源茂名(一期) | 广东茂名 | 40 |

| 圆锦新材料 | 浙江绍兴 | 125 |

| 埃克森美孚(一期) | 广东惠州 | 92 |

| 万华化学(二期) | 山东烟台 | 30 |

| 裕龙石化 | 山东烟台 | 190 |

| 中沙石化 | 福建漳州 | 95 |

| 荣信化工 | 内蒙古鄂尔多斯 | 45 |

| 川桂能源 | 广西北海 | 70 |

| 上景新材料 | 福建福州 | 150 |

| 广西石化 | 广西钦州 | 40 |

| 中泰新材料 | 新疆吐鲁番 | 30 |

| 塔河炼化 | 新疆库车 | 55 |

| 扬子石化 | 江苏南京 | 40 |

| 山能化工 | 新疆石河子 | 50 |

资料来源:观研天下整理

随着投产装置的不断增加,国内聚丙烯产量明显提升。根据相关数据显示,与2022年国内总产量2970万吨左右相比,2023年我国聚丙烯产量同比增长8.38%,达到了3219万吨左右。

数据来源:观研天下整理

根据观研报告网发布的《中国聚丙烯行业现状深度研究与发展前景分析报告(2024-2031年)》显示,近年随着国内投产装置的继续增加,聚丙烯行业多元化的布局逐渐深刻、产业一体化进程逐渐提高,我国聚丙烯行业在国际上的话语权加强。同时叠加国内聚丙烯价格洼地优势,在国内消费需求逐渐满足的当下,无疑给聚丙烯扩大出口打下了良好基础。

另外但值得注意的是,2023年我国产能利用率走低,并突破历史低位。有相关数据显示,2023年预计国内PP产能利用率在83%左右,较22年下滑5.76%左右。这主要是因为一方面,来自年内停车以及降负荷运行装置的增多。2023年行业竞争明显加剧,除计划内检修装置外,计划外检修以及短停装置明显增加,尤其高成本压力下,企业降负荷操作明显增加,成为年内产能利用率走低的主要原因。另一方面,受新增产能投放影响,2023年国内PP新增产能在495万吨左右,从新增产能投放时间节点来看,上半年新增260万吨,下半年新增235万吨,新增产能投放节点的不一也令年度产能利用率有所下滑。

二、我国聚丙烯行业终端刚需偏弱,市场供需矛盾逐步凸显

2017-2022年我国聚丙烯需求量持续增长,平均复合增长率为8.82%。根据数据显示,2022年我国聚丙烯总需求量约为3408.11万吨,同比增长0.05%。

数据来源:观研天下整理

但进入2022年来我国聚丙烯需求增速就难以匹配超高供应增速。与此同时在当下全球经济增速放缓的宏观背景下,下游企业扩张意愿降低,获得投资机会减少。加之终端产品消费不振,聚丙烯下游企业受到对前景的担忧,也纷纷加入了低负荷运行队伍。

虽然2023年国家积极出台了一系列政策促进消费。其中 虽然家电补贴、新能源汽车减免购置税等政策直接利好于聚丙烯消费,但聚丙烯主力下游企业普遍经营操作稳重,对市场信心不强。塑编、注塑以及BOPP膜等聚丙烯主力下游2023年月均开工率分别为41.65%、57%和61.80%。工厂订单增量有限,实质上对聚丙烯需求端形成拖累。

此外出口方面,虽然我国聚丙烯行业在国际上的话语权加强,但2023年由于海外接盘能力不足,同时由于汇率、关税、海运费等因素干扰,聚丙烯出口增长缓慢,全年出口量仅有137万吨左右。年内出口窗口期普遍表现短暂而零散,难以实现大幅放量。

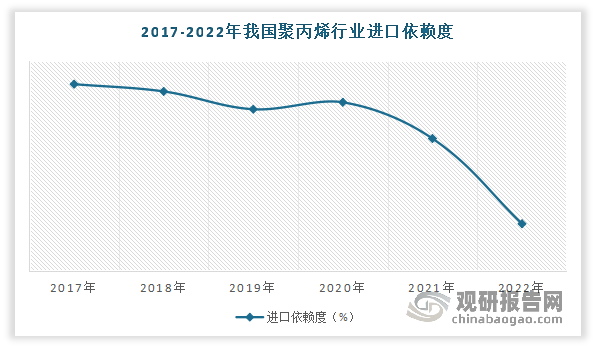

三、我国聚丙烯行业进口依赖度逐年降低

近年得益于我国聚丙烯行业生产不断扩张,我国聚丙烯进口依赖度开始逐年降低。数据显示,2022年我国聚丙烯行业进口依赖度降至5.6%,产能基本满足国内供给。长期看,随着国内投产装置增多,聚丙烯供应缺口逐渐缩小,未来出口性趋势明显,中长期来看将由净进口转为净出口。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。